要旨

大企業・製造業は、業況判断DIを+4ポイントと順調に改善させた。世界的にインフレ傾向が根強くみられるが、製造業は海外事業での価格転嫁と収益確保によって改善していると考えられる。課題は、先行きの業況悪化に対する不安だ。米国・中国経済は、この調査時点の後で不安定さを増している。

前回比で順調に改善

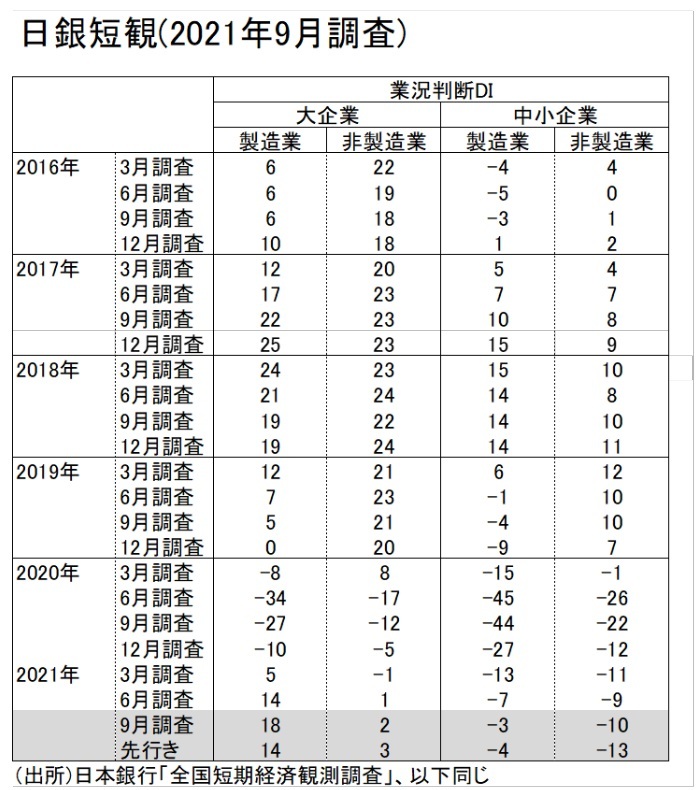

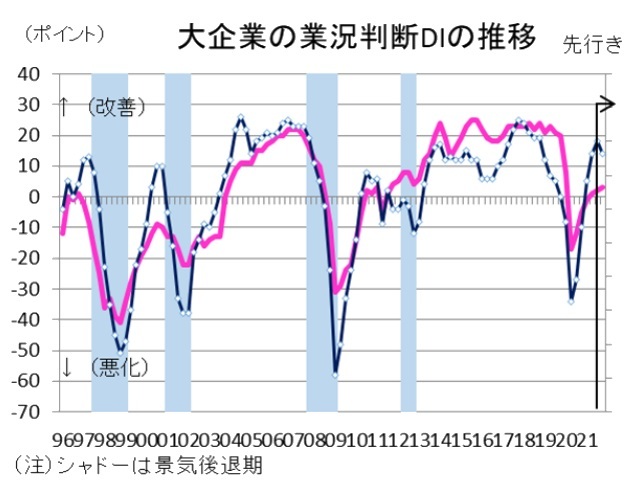

10月1日に発表された日銀短観では、大企業・製造業の業況判断DIが「良い」超の18と前回比+4ポイントの改善となった。鉱工業生産などが伸び悩む中では業況改善は難しいという見方も事前には多かったが、短観では企業収益が上積みされて、今回も業況改善が進んだ。「良い」超の水準はアベノミクスの始まった前半期の2013~15年のピーク(業況DI17)を上回っている。つまり、大企業・製造業の業況は、すでに相当良くなっていると理解できる。業種別には、素材業種が好調で、紙パ(前回比+15)、鉄鋼(同+8)、化学(同+8)、繊維(同+8)が好調だ。販売価格引き上げを進めて利益を確保する動きを強めている。反対に、自動車は東南アジアの部品供給が感染拡大で滞り、半導体不足も継続しているため、業況は前回比で▲10ポイントも悪化した。中堅・中小企業でも自動車の業況悪化がみられており、自動産業が幅広く打撃を受けていることがわかる。

先行きについては、大企業・製造業は現状18から14へと悪化を見込んでいる。これは、素材業種の価格転嫁が綱渡りと感じられて、収益圧迫を強く警戒していることが原因だ。そのほかに問題は、この調査の回収が8月末から9月前半に行われていて、調査時点よりも米国・中国問題が不安定化していることが気掛かりだ。債務上限問題や恒大集団のデフォルト懸念は、追加的リスクとして企業の先行きの警戒感を強めていると予想される。

一方、大企業・非製造業は、前回比+1と改善した。業種別には、対事業所サービス(前回比+12)、卸売(同+8)、運輸・郵便(同+7)が目立つ。対事業所サービスの業況は「良い」超の38と非常に高水準だ。企業の経費節減圧力が弱まり、テレワークやDX周りの需要拡大が業績に貢献しているせいだろう。長引く緊急事態宣言が対個人サービスの業況を前回比▲14ポイントも悪化させたが、10月1日からの緊急事態宣言解除、行動制限の段階的緩和を見越して、先行きの業況DIは対個人サービスが+27ポイント改善、宿泊・飲食サービスが+15ポイント改善を見込んでいる。大企業・製造業とは違って、こちらは調査時点では現在ほどのコロナ感染の収束は確認されていなかったはずなので、大企業・非製造業の先行きDIはより改善していてもおかしくはない。

13年ぶりの価格高騰

大企業・製造業の好調の背景にあるのは、海外事業の好調さもある。海外での製商品需給判断は「需要超過」超が7になり、これは統計項目を取り始めて以来の過去最高の水準である。従来のピーク(2007年12月の6)を上回っている。連結ベースでみると、製造業は2021年度の海外売上が連結売上の半分(50.52%)になっている。すでに、欧米4~6月の成長率は、同時期の日本の成長率を大幅に上回っていることがわかっている。欧米が感染拡大から経済再開に早期に舵を切っていることが需給改善につながっている。

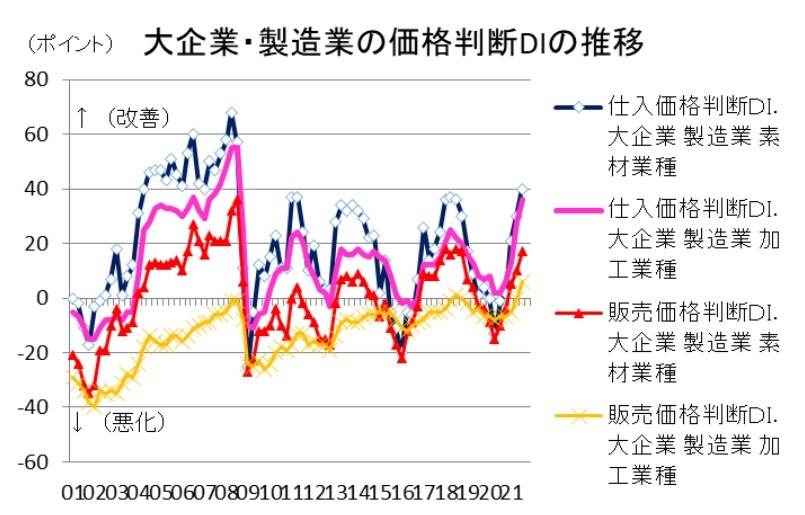

反面、海外の経済回復は原料・製品需給を逼迫させた。仕入価格・販売価格が高騰しているのは、そうした海外需給が引き締まっているせいだ。大企業・製造業の仕入価格DIは、「上昇」超の幅が37と、2008年9月以来13年ぶりの上昇になっている。販売価格DIでも「上昇」超の10は2008年9月以来13年ぶりだ。世界的なインフレ傾向によって、企業部門は久方ぶりに価格を大幅に引き上げる必要に迫られている。そうした変化に対して、海外と取引をする企業は、輸入価格の上昇に対して、輸出価格を引き上げて、需給が逼迫する海外事業で価格転嫁を進めているようだ。早期に回復した海外事業で利鞘を確保できたことが収益面で貢献している。

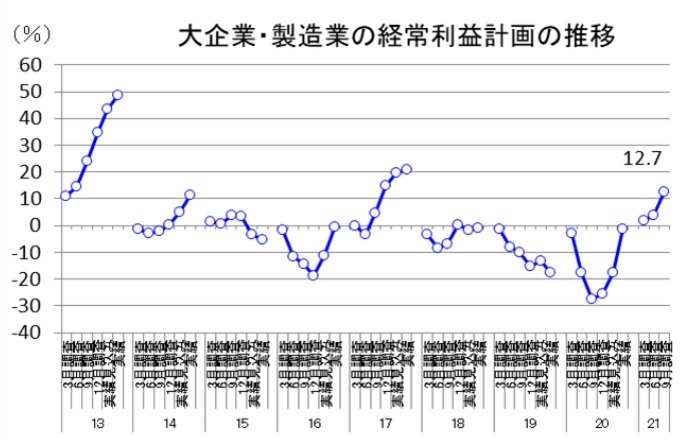

収益の年度計画は好調

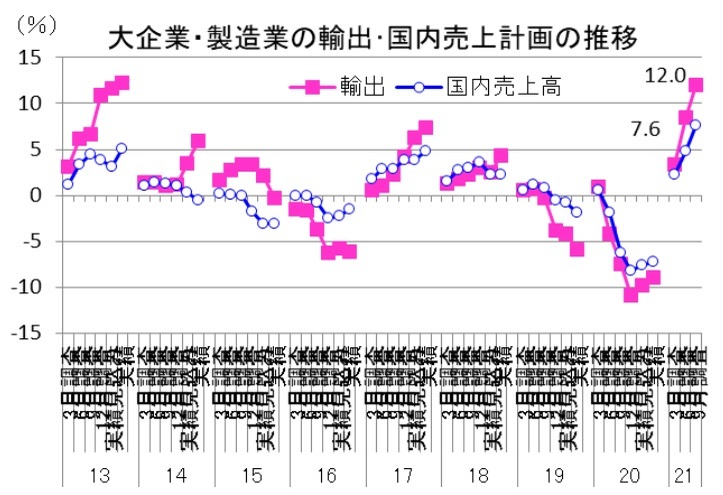

大企業・製造業は、2021年度売上計画の前年比が7.6%で、前回比+1.6%ポイントの改善である。2020年度の前年比▲7.8%の落ち込みをほぼ取り戻している。輸出では、コロナ前の水準を上回っている。

収益面では、大企業・製造業の経常利益計画は、2021年度前年比12.7%と、こちらも前回比+8.4%とより大きく上方修正された。大企業・非製造業の経常利益が前回比+2.6%ポイントと小幅だったのに比べると、大企業・製造業の収益の上方修正幅は大きい。この差が業況DIの上昇幅の違いに表れているとみられる。

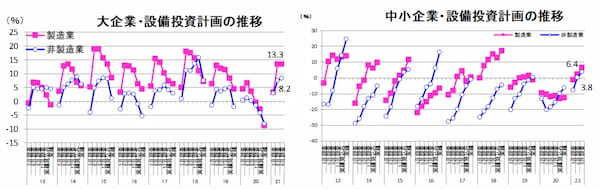

設備投資計画の伸びも着実

毎回、9月調査は設備投資計画は変化が乏しい。今回も、大企業・製造業は前回比0.0%と修正なしだった。大企業・非製造業も前回比+0.7%ポイントと小幅の上方修正だ。

むしろ、中小企業・製造業と非製造業で順調な改善を続けていた。これは、コロナ禍であっても、中小企業が徐々に収益回復を果たしてきていることが背景であろう。

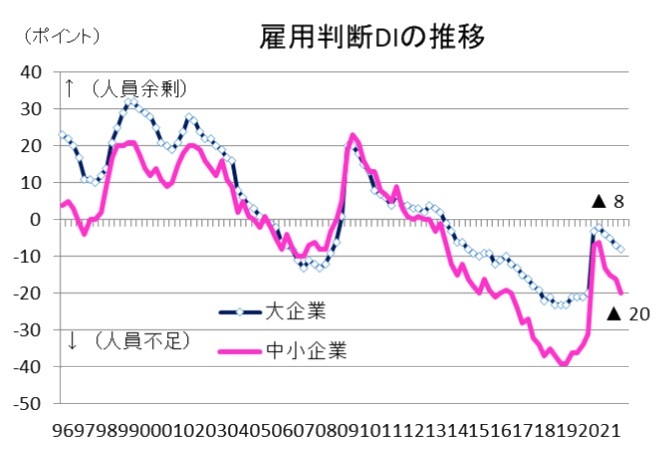

雇用の引き締まり

そのほかのDIの変化で目立っているのは、雇用判断DIが「不足」超に動いていることだ。大企業・全産業は前回比▲1ポイントで「不足」超(▲8)が広がった。中小企業・全産業も前回比▲4ポイントで「不足」超(▲20)を拡大させた。緊急事態宣言によって余剰人員を抱えている企業はまだ多く残っていると思われるが、企業部門全体では人手不足が徐々に進んでいる。これは、人口減少圧力もあるが、景気が良くなるとすぐに企業が必要とする人材が相対的に少なくなることもあるだろう。

日本銀行にとっての短観結果

全体の業況判断が改善したことは、金融政策にとっても、従来からの金融緩和が浸透してきていることを裏付ける点で歓迎すべきものだろう。特に、為替動向はFRBがテーパリングの秒読み段階に入って、日銀が我慢強く緩和姿勢を貫いていることで、一時1ドル112円台を付ける場面にもなってきた。米長期金利が上昇すると、日米金利差が拡大して、ドル買い・円売りが進むという図式を演出していると説明することもできる。

自民党総裁選では、新しく岸田文雄総裁が誕生したので、黒田総裁も改めて意思疎通を深める必要がある。そのとき、日銀短観が順調に改善し、そこで日銀が為替円安をバックアップする働きをしていると説明できることは、黒田総裁にも好都合であろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生