要旨

2022年に入ると、春闘交渉が始まる。それに対して、オミクロン株への警戒感は大きな障害だ。岸田政権の分配戦略は、賃上げ促進を柱にしているだけに、春闘の結果は極めて重要になる。楽観的な条件を述べると、オミクロン株対応のワクチンが開発・供給されることが重要だ。悲観的な見方が早期に収束すれば、賃上げは進むだろう。そして、中長期的な課題である賃上げによる経済正常化を目指すことができる。

本当に都合の悪いオミクロン株の襲来

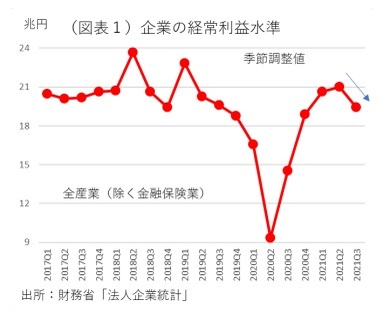

オミクロン株の上陸懸念は、本当にタイミングが悪いと思える。毎年1月末から3月にかけて春闘が行われ、3月半ばには、大手企業の集中回答日がある。その交渉結果を踏まえて、中小企業の賃上げが進んでいく。以前、この春闘のタイミングの直前に、為替市場で円高が進んで、経営者が賃上げに消極的になったことが幾度もあった。今回も、春闘を前にして、オミクロン株への強い警戒感が襲ってくることは、岸田政権が旗を振っている賃上げ、つまり分配戦略の実現に逆風となる。岸田首相は、「3%を超える賃上げを期待する」と発言している。連合でも定期昇給を含めて、4%程度の賃上げ要求を春闘方針に掲げることを決定した。 賃上げの機運とは反対に、企業収益には不安がある。財務省の「法人企業統計」では、2021年7~9月の経常利益が季節調整済前期比で▲7.4%(全産業・除く金融保険業)となった(図表1)。コロナ禍で2020年4~6月に企業の経常利益は大幅なマイナスになった後、4四半期連続でプラスを続けてきた。しかし、この7~9月はそこから初めてのマイナスに転じた。夏場の感染拡大と緊急事態宣言によるものだ。10~12月の収益は、鉱工業生産とその予測指数でみる限り、製造業を中心にプラスに戻りそうだが、オミクロン株の影響次第では、2022年1~3月以降はどうなるかわからない。岸田政権がいくら賃上げに旗を振って、税制優遇措置を講じても、2022年以降の企業収益に不安があると、企業経営者は賃上げに応じてくれなくなる。2022年度の賃上げは、早くも試練を迎えている格好だ。

楽観シナリオの条件

2022年度の賃上げが進むための条件を考えると、早期にオミクロン株の悪影響が収束することである。コロナ感染が完全に収束しなくとも、オミクロン株に対応したワクチンが開発・供給されれば、感染不安をアンダーコントロールに置くことができる。2022年の早い時期に国民の間に接種が進むという展望も成り立つ。そうなれば、オミクロン株の悪影響は短期の課題であり、より中長期の問題である賃上げとは別の視点で対応すべきと、多くの経営者たちが頭の中で切り分けで考えることができる。そう整理できれば、賃上げは前向きに進めることができるだろう。 逆に、既存のワクチンの感染防止効果が見込めず、かつ新しいワクチン開発に目途が立たない場合、賃上げはかなり難しくなる。春闘の結果は、2022年春以降、大企業から中小企業への賃上げに波及するが、マクロの賃金上昇は中小企業の賃上げなくしては進まない。国税庁「民間給与実態調査」(2019年)では、従業員500人未満の企業が占めるウエイトは全体の3分の2を占めている。だから、2022年の春闘交渉で大幅なベースアップが見込めることが、賃金上昇の起点として重要になっていく。

過去の経験則を打ち破れるか

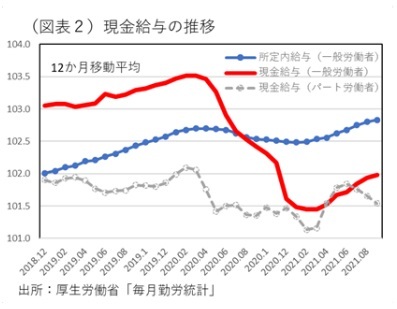

労働市場の研究者の間では、各国ごとに労働慣行が異なっているということが常識になっている。欧州、米国、そして日本では、賃金決定メカニズムが違っている。春闘というイベントも、日本独自のものだ。 米国の雇用統計の中では、平均時給が、2021年10月は前年比4.6%と高くなっている。この数字だけみると羨ましく思える。しかし、米国では、2020年春からコロナ禍で大量のレイオフが行われ、失業者が急増した。米企業は、社外に流出した人員を呼び戻すために、今までより高い給料を提示した。給料を上積みするのは、そうしないと人材を他社に奪われてしまうからだ。米国では、労働需給を反映して、賃金が変動しやすい。 日本は、これとは逆で、コロナ禍でも大量の人員削減は行われず、過剰雇用は企業内に保蔵された。企業によっては、雇用調整助成金によって休業扱いにして凌いだところも多いだろう。日本の労働市場では、人員カットをしなかった分、現在は人員不足が発生しにくく、賃金上昇圧力も弱い。通常であれば、当分の間、企業は従来の所定内給与を据え置いて、人件費負担を吸収しようとする。不況期の日本企業は、ボーナス削減や時間外労働の抑制などによって、人件費の負担感を解消しようとするものだ。 最近でも、日本企業の1人当たり現金給与水準は、所定内給与よりも、ボーナスや残業代によって変動しやすくなっている。毎月勤労統計の一般労働者(主に正社員)の所定内給与は、現金給与全体よりも変動幅が小さい(図表2)。これは、賃金調整が、特別給与や所定外給与で行われているからだ。所定内給与はなるべく動かさずに、報酬還元は賞与などで行われるという傾向である。こうした傾向を頭に入れて考えると、2022年度にベースアップ率を高めることがいかに難しいかがわかる。 達観すれば、この賃金の趨勢的な上昇しにくさこそ、日本経済のデフレ体質を反映している。賃金がベースアップを通じて底上げされていかないから、物価も基調的に上昇していかない。岸田政権の分配戦略の意味合いは、金融政策に依存しすぎたデフレ対策をより健全なかたちに是正しようとしていこうとするものでもある。その点では、筆者は分配戦略は全く正しいと思う。 問題なのは、そうした構造がはっきりとわかっていても、現実の経済ではその構造を是正することが難しいことだ。頭でわかっても、身体が考える通りには動かせない、という感じである。企業は、中長期的な賃上げという課題を承知していても、目先で襲ってくる数々の不確実性によって、その課題への対応を後回しにしやすい。民間企業に任せていては是正されにくい体質を、政府が意図的に変えていくことは政府介入の役割だとも考えることができる。今後、日本経済の正常化という中長期的な課題解決に向かって、岸田政権がどうやって利害調整を進めていくかに注目したい。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部

首席エコノミスト 熊野 英生