この記事は2023年2月24日に「きんざいOnline:週刊金融財政事情」で公開された「人民元は緩やかな元高ドル安基調が続く局面に」を一部編集し、転載したものです。

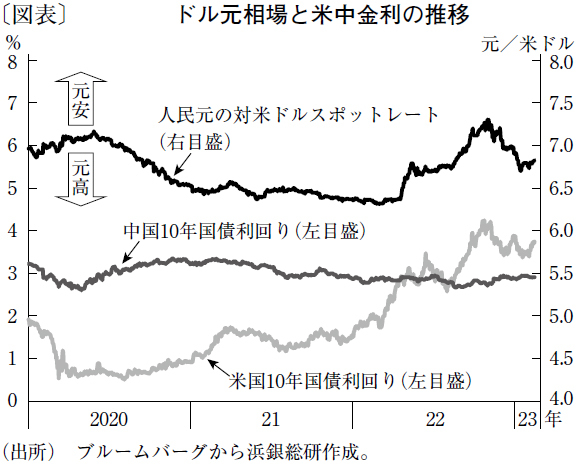

人民元相場の動きを振り返ると、2022年明け以降はしばらく1ドル=6.30元台で推移していたが、春から急速に元安ドル高が進み、11月初頭には1ドル=7.30元台に乗せる元安局面も見られた(図表)。米国でのインフレ高進を背景とする米連邦準備制度理事会(FRB)による利上げの加速に加え、22年春の上海封鎖やその後のゼロコロナ政策の維持、不動産市場の低迷などを背景とする中国景気の悪化が元売り・ドル買いの動きにつながった。

だが、11月上旬に元相場は元高ドル安方向に転換し、23年に入ってからも元高基調が続いている。これは、米国の長期金利の低下とともにドル高の修正が進んだことを反映した動きだ。また、習近平体制が11月中旬からウィズコロナへと政策転換を進める中で、冷え込んでいた中国経済の回復期待がやや改善したことが元相場反転のきっかけになった面もあろう。直近では、12月の感染爆発を経て、23年1月から市民生活の正常化が進んでいることが、中国経済の回復期待を高めているとみる。

筆者は本稿執筆時点で、元相場はしばらく元高ドル安の動きが続くと見込んでいる。習近平体制は23年に入り、大型建設プロジェクトや住宅購入を支援するなどの対策を決めた。経済活動の正常化が順調に進み、これらの景気対策が実行に移されれば、中国経済の回復に対する期待が一層高まるだろう。

加えて、市場はFRBの利上げが23年春ごろに打ち止めになる可能性を折り込んでいる。将来的な利下げを織り込むかたちで米長期金利が低下するとの見方が意識されれば、元買い・ドル売りの圧力が一段と強まる。23年末に向けて1ドル=6.30元台まで元高ドル安への戻りが試される展開になるかもしれない。

ただし、世界経済の減速が見込まれるなか、中国政府は中国の輸出品の価格競争力を低下させかねない過度な元高を警戒しているとみられる。中国が管理フロート制(注)という管理色の強い為替制度を採用していることも考え合わせると、1ドル=6.30元台まで元高ドル安に戻るとしても、その動きは漸進的なものになろう。

このように緩やかな元高を見込んでいるが、懸念材料もある。例えば、中国政府は低迷が続く不動産市場に対して支援策を強化しているが、その効果が十分に表れるかどうかについては不透明な部分がある。雇用情勢が悪化するなか、若年層を中心にマイホーム離れの動きが広がっており、不動産市場回復の足かせとなるだろう。不動産市場の回復の遅れなどにより、中国経済の回復期待が後退すれば、再び元離れの圧力が強まり、元安・ドル高基調に転じる可能性もありそうだ。

浜銀総合研究所 調査部 主任研究員/白 鳳翔

週刊金融財政事情 2023年2月28日号