不動産投資に関する主な相談先5選

不動産投資の相談先には、以下の選択肢があります。

不動産投資の相談先

- 不動産投資会社

- 不動産投資経験者

- ファイナンシャル・プランナー(FP)

- 金融機関

- 税理士

不動産投資の運用状況や相談内容によって、おすすめの相談先が変わります。ご自身に合った相談先を探す際の参考にしてみてください。

1. 不動産投資会社

不動産投資会社は、収益物件に関する豊富な知識と経験を持つプロフェッショナルです。不動産投資の初心者にとって心強いのが、以下のように投資計画から物件の選定、実際の運用サポートを受けられる点です。

- 投資計画の策定と収支シミュレーション

- 最適な物件の選定と提案

- 金融機関の紹介と融資交渉のサポート

- 物件購入に関する各種手続きの代行

- 入居者募集や建物管理などの運用サポート

希望に合わせた物件の紹介やローン融資先の斡旋を行う会社が多いですが、なかには購入後の物件管理や出口戦略までを一貫してサポートしてくれる会社もあります。ただし、不動産会社によっておすすめの投資物件やサポート内容が異なるため注意が必要です。

なお、RENOSY(リノシー)では不動産投資に関する総合的なサービスを提供しています。税理士をはじめとした専門家とのサポート体制も整っており、物件の選定・購入から管理・売却までをワンストップでサポート可能です。

2. 不動産投資経験者

不動産投資へのイメージをより膨らませたい人は、経験者に話を聞いてみるのがおすすめです。実際に不動産投資を行っている人に話を聞くことで、書籍やネットには載っていない以下のような情報を得られる可能性があります。

- 借入れに対する感情の変化について

- 家族の理解を得るための効果的な説明方法

- 運用開始後に不動産投資にかける手間・時間について

- 物件選びで成功した秘訣

- 不動産会社とのつき合い方

- 実際に起きたトラブルや後悔したこと など

経験者の話を聞くことで、投資計画時に見落としがちなリスクや課題を事前に把握でき、不動産投資への向き合い方のイメージも深まるでしょう。ただし、人によって投資目的や資産、年収などの条件が異なるため、必ずしも経験者の話が自分自身に当てはまるとは限りません。さまざまな人の話を聞きたい場合は、不動産投資家が集まるコミュニティに参加するのもおすすめです。

3. ファイナンシャル・プランナー(FP)

ファイナンシャル・プランナー(以下、FP)は、個人の資産運用をはじめ、総合的な資金計画全般について専門的なアドバイスを提供するプロフェッショナルです。不動産投資だけでなく、株式投資や保険などの金融商品を組み合わせた総合的なアドバイスも期待できます。

FPに相談する利点は、利害関係のない第三者的な立場から、相談者の人生設計に合わせた長期的な視点でアドバイスしてもらえる点です。たとえば、退職後の収入確保や相続対策として不動産投資を検討する場合、ほかの金融商品とのバランスを考慮しながら、最適な投資プランを提案してくれます。

ただし、FPは不動産投資に特化した専門家ではありません。そのため、具体的な物件選びは不動産投資会社と進めながら、提案を受けた投資予定物件についてFPに相談するのがおすすめです。

4. 金融機関

銀行や信用金庫などの金融機関に相談することで、収入や資産状況に基づいて、実際にどの程度の融資を受けられるかを把握することが可能です。

融資可能額を確認することで、自身の購入可能な価格帯が明確になり、より現実的な物件探しができます。また、金融機関によって融資条件や金利が異なるため、複数の金融機関に相談することで、より有利な条件で不動産投資を始められるでしょう。

不動産投資会社によっては提携している金融機関があるので、相談時にローンのことも合わせて確認するのがおすすめです。

5. 税理士

不動産投資において、税務戦略は収益性を大きく左右する重要な要素です。税理士は、不動産所得に関する税務処理や、節税対策について専門的なアドバイスを提供してくれます。

税理士への相談が特に効果的なのは、以下のような場合です。

- 本業での収入が高く、効果的な税金対策を検討したい場合

- 複数の事業を展開している場合

- 相続対策として不動産投資を検討している場合

一方で、投資初心者や投資規模が小さい場合、自身である程度の税務処理が可能な場合は、必ずしも税理士に依頼する必要はありません。また、不動産投資会社のなかには、税理士による税務サポートを提供している会社もあるので、まずは会社のサービス・サポート内容を確認してみましょう。

不動産投資の相談前に準備すべき2つのこと

不動産投資の相談を効果的に進めるためには、以下のような事前の準備が重要です。

- 投資の目的を明確にする

- 資産や収支を確認できる書類を用意する

それぞれ詳しく解説するので、参考にしてみてください。

投資の目的を明確にする

不動産投資を始める際に重要なのは、不動産投資を行う目的を明確にすることです。投資目的が明確になっていないと、相談を受けた専門家も適切なアドバイスを提供できません。

たとえば、老後の安定収入や子どもの学費、節税対策などの目的によって、選ぶべき物件や投資戦略が異なります。目的が明確になれば、必要な投資規模や運用期間、期待するリターンなどをイメージでき、より具体的な投資プランの検討が可能となります。

資産や収支を確認できる書類を用意する

効果的な不動産投資の相談を行うためには、現在の資産状況や収支状況を正確に把握することが不可欠です。準備しておくべき書類には以下のようなものがあります。

| 書類 | 目的 |

|---|---|

| 源泉徴収票や確定申告書 | 収入の証明 |

| 預貯金通帳やそのほか保有資産を確認できる書類 | 資産状況の証明 |

| 借入状況がわかる書類 | 支出状況の確認 |

上表の書類を準備しておくことで、投資可能額の算出や必要な借入額の検討がより正確に行えます。また、将来の収支計画を立てる際にも、現在の家計状況を基準とした現実的な計画が可能です。

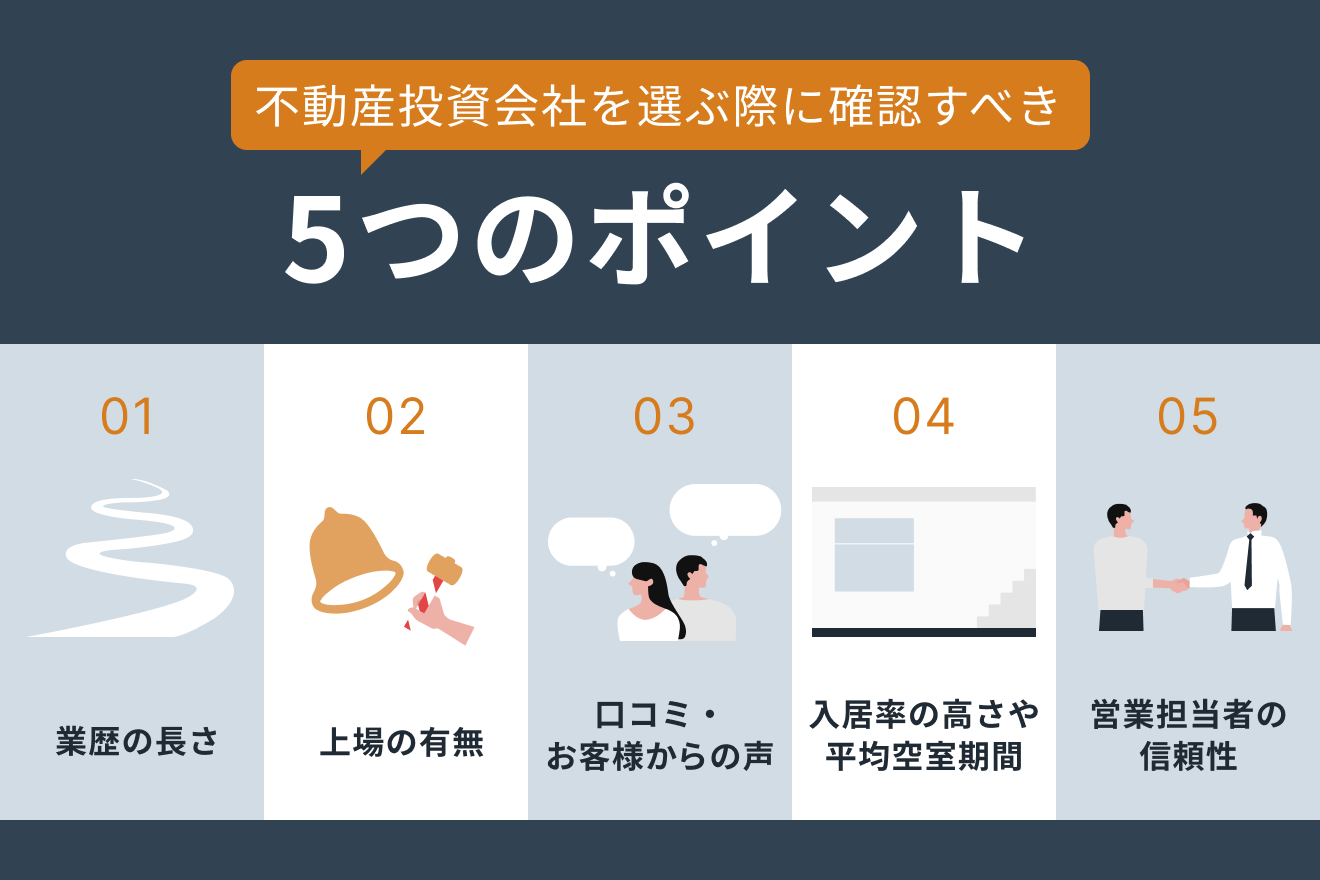

不動産投資会社を選ぶ際に確認すべき5つのポイント

不動産投資を始めるにあたって、不動産投資会社への相談が有効であると述べました。数多くある不動産投資会社のなかから信頼できる会社を選ぶには、以下5つのポイントに注目してみましょう。

それぞれ詳しく解説します。

1. 業歴の長さ

不動産業界は参入障壁が比較的低く、新規参入が容易な業界の一つです。そのため、会社の信頼性を判断するうえで、業歴の長さは重要な指標となります。

業歴を確認する具体的な方法の一つが、宅地建物取引業免許の免許番号の確認です。会社概要などに記載されている「宅地建物取引業 国土交通大臣(2)第〇〇号」のなかで、カッコ内の数字が免許の更新回数を示しています。

宅地建物取引業法では、免許の更新は5年ごとと定められており、(2)の表記があれば、その会社は5年以上10年未満の業歴があることを意味します。更新回数が多いほど、長期にわたって事業を継続してきた実績があり、会社の信頼性を判断する目安になるでしょう。

参照:宅地建物取引業法|第二章 免許 第三条

2. 上場の有無

不動産投資会社を選ぶ際、その会社が株式市場に上場しているかどうかも重要な判断材料です。上場企業であることには、以下のようなメリットがあります。

- 社会的な信用度が高い

- 定期的な監査を受けている

- 経営の透明性が確保されている

- 厳格な財務管理と情報開示が義務づけられている

上場企業は財務情報を詳細に開示する必要があるため、その会社の経営状態や事業の安定性を客観的に判断可能です。

3. 口コミ・お客様からの声

実際にサービスを利用した顧客の声は、客観的な判断材料として不動産投資会社を選ぶ際の参考になります。口コミやお客様の声を参考にすることで、物件購入後のサポート体制やトラブル発生時の対応など、実際に取り引きしてみないとわからない情報も得ることが可能です。

RENOSY(リノシー)では、5,000件以上の口コミと、年齢や職業別に分類された30人ほどのオーナーインタビューを公開しています。実際にRENOSYを通して運用してみた結果やよかったポイント、改善してほしいことを掲載しているので、不動産会社選びの参考にできるでしょう。

4. 入居率の高さや平均空室期間

不動産投資の収益性を左右する重要な要素として、物件の入居率があります。物件の購入と管理を同じ会社に依頼する場合には、その会社が管理する物件の入居率や平均空室期間を確認することが重要です。

また、単純に数字だけを見るのではなく、高い入居率を維持できている理由や空室が発生した際の対応策、入居者募集の具体的な方法などの確認も会社選びの参考になります。

5. 営業担当者の信頼性

多額の資金を必要とする不動産投資において、営業担当者が信頼できるかどうかも一つの判断材料になるでしょう。信頼できる営業担当者の特徴として、以下のような点が挙げられます。

- 投資の目的をしっかりとヒアリングする

- 物件のメリットだけでなく、リスクについても明確に説明する

- 無理な契約を急かさない

- データに基づいた具体的な説明ができる

不動産投資のリスクや将来的な資産価値の変動可能性について、具体的なデータを示しながら説明できる担当者かどうかは、重要な判断ポイントといえるでしょう。

なお、RENOSY(リノシー)で不動産投資を始めたオーナーへのアンケートでは、決め手の1位が「セールスの信頼性」でした。会社によってはこのようなアンケートを行っているので、どのような点が決め手になったのかを確認するのに役立ててみましょう。

RENOSYでは、物件選定から購入手続き、購入後の管理・運用、出口戦略までを一環してサポートしております。物件の品質はもちろんのこと、購入後のサービスも高いレベルで提供することを「RENOSY QUALITY」と定めて、不動産投資初心者の方でも安心して任せていただけるように体制を整えています。RENOSYの特徴に関して、以下のページで詳しく紹介していますので、ぜひご覧ください。

参考:RENOSYの特徴

不動産投資の相談者からよくある質問

ここからは、不動産投資の相談においてよくある質問を5つ紹介します。

- 自己資金はいくら用意すべき?

- 不動産投資にかかる初期費用はどれくらい?

- 新築と中古はどちらのほうがおすすめ?

- 年収が低いと不動産投資を始めるのは難しい?

- 投資リスクをなるべく抑える方法はあるの?

それぞれ詳しく解説します。

1. 自己資金はいくら用意すべき?

不動産投資における自己資金の必要額は、利用する金融機関や借入条件によって変わるため、一概に正解はありません。

最小限の場合では、契約時の手付金10万円程度から始められるケースがあります。RENOSYでも、初期費用10万円から始める方は多くいらっしゃいます。なお借入状況や職業によっては、金融機関から物件価格の2〜3割、場合によっては5割近い頭金を求められることもあります。たとえば、2,000万円の物件を購入する場合、2割であれば400万円、3割であれば600万円程度の自己資金が必要です。不動産投資に最低限必要な資金の詳細は、以下の記事も参考にしてみてください。

2. 不動産投資にかかる初期費用はどれくらい?

不動産投資を始める際の初期費用は、物件価格の8〜10%程度を見込む必要があります。たとえば、2,000万円の物件であれば、160万〜200万円の初期費用が必要となります。RENOSYの場合は、手付金10万円からはじめ、初期費用はローンに組み込める場合があります。

主な初期費用の内訳は、以下の通りです。

- 不動産登記費用

- 不動産取得税

- 印紙税

- ローン事務手数料

- ローン保証料

- 火災保険料

- 仲介手数料

- 清算金

初期費用については、以下の記事でも詳しく解説しているので参考にしてみてください。

3. 新築と中古はどちらのほうがおすすめ?

新築と中古、それぞれに特徴があり、投資目的や予算によって最適な選択が変わります。それぞれのメリット・デメリットは、以下の通りです。

| 新築 | 中古 | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

それぞれに一長一短があるので、まずは不動産投資会社の担当者に投資の目的を伝えて、意見を聞きながら決めるのがおすすめです。

4. 年収が低いと不動産投資を始めるのは難しい?

不動産投資において、年収の高低は重要な要素ではありますが、収入が高くなくても投資を始められるケースもあります。不動産投資用ローンの審査では、申込者の年収だけでなく、物件自体の収益性も重要な判断材料となるためです。

物件からの家賃収入で返済が十分にまかなえると判断されれば、年収が比較的低くても融資を受けられる可能性があります。

ただし、年収の下限が設定されていてその金額に達していないと融資がおりない金融機関もあるので、不安な人はなるべく早めに不動産投資会社の担当者にローンについて相談しておくのがおすすめです。融資額と必要な年収については、以下の記事で詳しく解説しているので、参考にしてみてください。

5. 投資リスクをなるべく抑える方法はあるの?

投資にはリスクがつきものですが、適切な対策を講じることでリスクを最小限に抑えることは可能です。具体的なリスクヘッジには、以下のような方法が挙げられます。

- 立地を吟味する

- 建物を吟味する

- 収益をシミュレーションする

- 自己資金を蓄えておく

- 空室になりやすい物件の特徴を押さえておく

これらの要素を総合的に考慮し、慎重に投資を進めることで、より安定した不動産投資を実現できます。不動産投資のリスクに関して、以下の記事で詳しく解説しているので、あわせて参考にしてみてください。

不動産投資に関する相談事例3選

不動産投資に関する相談事例として、以下の3つを紹介します。

- ケース1:定年間近に家族に無断で始めた不動産投資

- ケース2:不動産投資と自宅取得の優先順位をめぐって夫婦で対立

- ケース3:節税効果を期待し検討し始めた不動産投資

各相談者の悩みの内容や相談相手、解決策を詳しく解説しているので、ぜひ参考にしてみてください。

ケース1:定年間近に家族に無断で始めた不動産投資

50代後半の公務員・関口優一さんは、老後の蓄えへの不安から、家族に相談せずにワンルームマンション投資を決断しました。専業主婦の妻・清子さんと都内在住の娘・晴香さんは、この事実を知った後、定年後のローン返済への不安から物件売却を強く要望。

問題解決のため、まずFPに相談し、投資物件の客観的評価を依頼しました。FPからは、物件が黒字経営を維持していることから、投資判断自体は否定されませんでしたが、家族の不安は解消されず売却検討のため不動産会社に査定を依頼しています。

不動産会社の査定では、物件の立地条件がよく空室リスクが低いこと、売却してもローン残債が発生しないことが判明。この結果、家族は投資の継続を受け入れ、必要に応じて娘が返済支援することで合意しました。最終的に、娘も資産運用の重要性を理解し、家族間で投資に対する理解が深まる結果となりました。

ケース2:不動産投資と自宅取得の優先順位をめぐって夫婦で対立

30代前半の会社員・稲葉佳彦さんは、2人の子どもの教育費対策として、ワンルームマンション投資を検討しました。長男が大学入学までの13年間でローンを返済し、その後の家賃収入を学費にあてることで、教育費と老後資金の準備を同時に進める計画でした。しかし、現在賃貸住宅で暮らしているため、マイホーム取得を優先したい妻との間で意見が対立したのです。

解決を図るため、夫婦でFPに相談しました。FPによる試算の結果、計画通りの返済期間では、家賃収入を上回る返済負担が発生する可能性が高いことが判明。また、不動産投資と住宅取得の両立は可能であるものの、先に組んだローンが後のローン審査に影響を与えるとわかりました。

最終的に、FPは金融機関での具体的な融資限度額を確認したうえで、優先順位決めを提案。客観的な分析結果をもとに、夫婦で話し合って決断することとなりました。

ケース3:節税効果を期待し検討し始めた不動産投資

医師として働き始めたばかりの20代女性・佐藤しおりさんは、不動産会社からワンルームマンション投資について「年金代わり」「節税効果」という説明を受け、興味を持ちました。具体的な投資目的はなかったものの、将来のための資産形成として検討を始めたのです。

この計画に対し、同居する母親が「投資の知識不足」「社会人1年目での大型投資」を理由に懸念を示したため、しおりさんはFPへ相談。FPが購入予定物件を分析したところ、家賃収入からローン返済費用や修繕積立金を差し引くと、毎月の収支がマイナスになることが判明しました。不動産会社は減価償却費による節税効果でマイナスを補えると説明していましたが、FPは物件価格が割高で収益性が低いことを指摘したのです。

結果的にしおりさんは今回の物件購入を見送り、より収益性の高い物件を探してから投資を検討することを決断。投資初心者が陥りやすい「節税効果」だけに着目した判断を、専門家への相談によって回避できた事例です。

不動産投資に関する相談なら不動産投資会社がおすすめ

不動産投資を始める際にはさまざまな相談先がありますが、なかでも不動産投資会社は初心者にとって最適な相談先です。不動産投資会社によっては、投資計画から物件選定、購入後の運用、問題発生時の対応、出口戦略まで一貫してサポートしてくれます。

特に「不動産投資売上No1※」のRENOSYでは、資産運用のヒアリングから人とテクノロジー両面からの物件選定、購入後の運用、売却まですべてをワンストップでサポート。初心者の人でも簡単に運用開始できる体制がととのっています。いただければ、より詳しい内容がわかります。

投資初心者の方は、信頼できる不動産会社に相談し、不安を解消したうえで不動産投資を始めることが大切。専門家のサポートを受けながら、じっくりと投資計画を練り上げていくことで、より安定した不動産投資を実現できます。

※東京商工リサーチによるマンション投資の売上実績(2024年3月調べ)および投資用不動産会社の売上原価調査(2024年10月調べ)

この記事を書いた人