この記事は2025年4月4日に「きんざいOnline:週刊金融財政事情」で公開された「為替市場関係者が注目する「マールアラーゴ合意」の行方」を一部編集し、転載したものです。

ドナルド・トランプ大統領は大統領就任以降、矢継ぎ早にさまざまな政策を打ち出している。目下、市場関係者の間で最も注目されているのは関税政策だが、為替市場参加者の間で話題に上がるのが、第2プラザ合意とも称される「マールアラーゴ合意」だ。

マールアラーゴ合意とは、米経済諮問委員長のスティーブン・ミラン氏が、昨年11月に公表した論文の中で言及した多国間の通貨協定を指す。1985年のプラザ合意では、先進国首脳会議の参加メンバー(当時G5=日米独仏英)が合意直後にドル売り協調介入を行い、数年間上昇を続けていた米ドルは下落トレンドに入った。これと同様に、マールアラーゴ合意に基づく何らかの協調行動により、米ドルが押し下げられる可能性が意識される。

トランプ政権の他の政策と同じく、マールアラーゴ合意の先行きは(トランプ政権がマールアラーゴ合意を目指しているのか否かも含めて)極めて不透明だが、プラザ合意と比較すれば明確に異なる点を二つ指摘することができる。

一つ目が、米政府の保護主義政策に対するスタンスが異なる点だ。85年のプラザ合意は、ドル高を受けて強まっていた米国内の保護主義圧力に対抗することが主要なモチベーションだった。つまり米政府は、米国への輸入品に高関税を課して貿易赤字を削減しようとする動きに対し、多国間協調によるドル安誘導で貿易赤字是正を図る狙いがあった。

他方、足元では米政府自体が保護主義姿勢を強めており、すでに輸入品に対する関税の引き上げを次々と発動している。米政府高官の発言からも、関税引き上げによる国民への負担を軽減するため、一定程度のドル高を容認する姿勢がうかがえる。

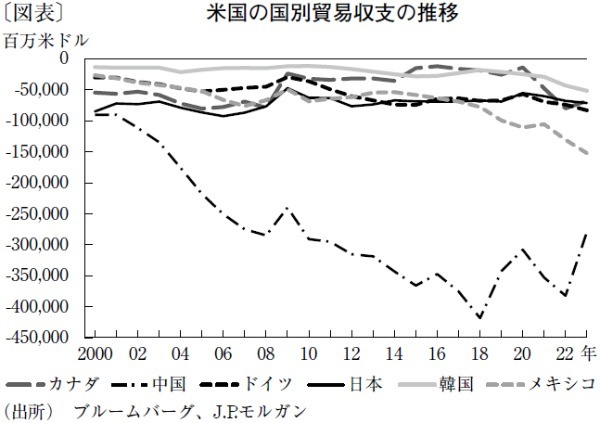

二つ目は、米最大の貿易赤字国が異なる点だ。プラザ合意当時の貿易赤字は対日が最大で、貿易不均衡是正の主なカウンターパートは日本だった。これに対して現在、米国の貿易赤字は対中が最大であり(図表)、仮に、マールアラーゴ合意のような国際協調が行われるとすれば、米中2国間での合意が主軸となろう。

そもそも中国はG7のメンバーではないため、多国間協調が行われるならばG20の枠組みが使われる公算が高い。だが、G7のすべての加盟国は変動相場制を採用する一方で、G20は異なる通貨制度を採用している国・地域で構成されている。そのため、為替に関する合意と協調行動は格段に難しいと考えられる。

以上を踏まえると、マールアラーゴ合意が実現したとしても、多国間協調ではなく、2国間合意の寄せ集めのような形態をとる可能性が高いと考えられる。

JPモルガン・チェース銀行 チーフ為替ストラテジスト/棚瀬 順哉

週刊金融財政事情 2025年4月8日号