本記事は、竹内 弘樹氏の著書『25歳からはじめる 月1万円で安心つみたて投資』(明日香出版社)の中から一部を抜粋・編集しています。

つみたて投資のパワーを見てみよう

つみたて投資によって資金が増えるパワーを知るために、「銀行預金でつみたてた場合」どうなるかをシミュレーションしてみましょう。

「将来の老後資金」としてつみたてた場合、仮に65歳で2,000万円を目指すとすると、毎月いくらのお金をつみたてればよいのでしょうか?

現在の収入と支出をチェックして、毎月どれくらいならつみたてられるかを想像しながらご覧ください。

利回り0%の表と比較するとよくわかりますが、年間利回りがよくなると、つみたてる金額がかなり少なくなりました。

先ほどの「25歳で貯金0円(40年間運用)」のところを見ると、利回り0%では毎月「4.2万円」ものつみたてが必要だったのですが、利回り3%なら「2.2万円」と約半分になります。

25歳で預金なしの方が、65歳で2,000万円貯めるには、利回り別に次のようになります。

| 利回り | 毎月のつみたて金額 |

|---|---|

| 0% | 4.2万円 |

| 3% | 2.2万円 |

| 5% | 1.3万円 |

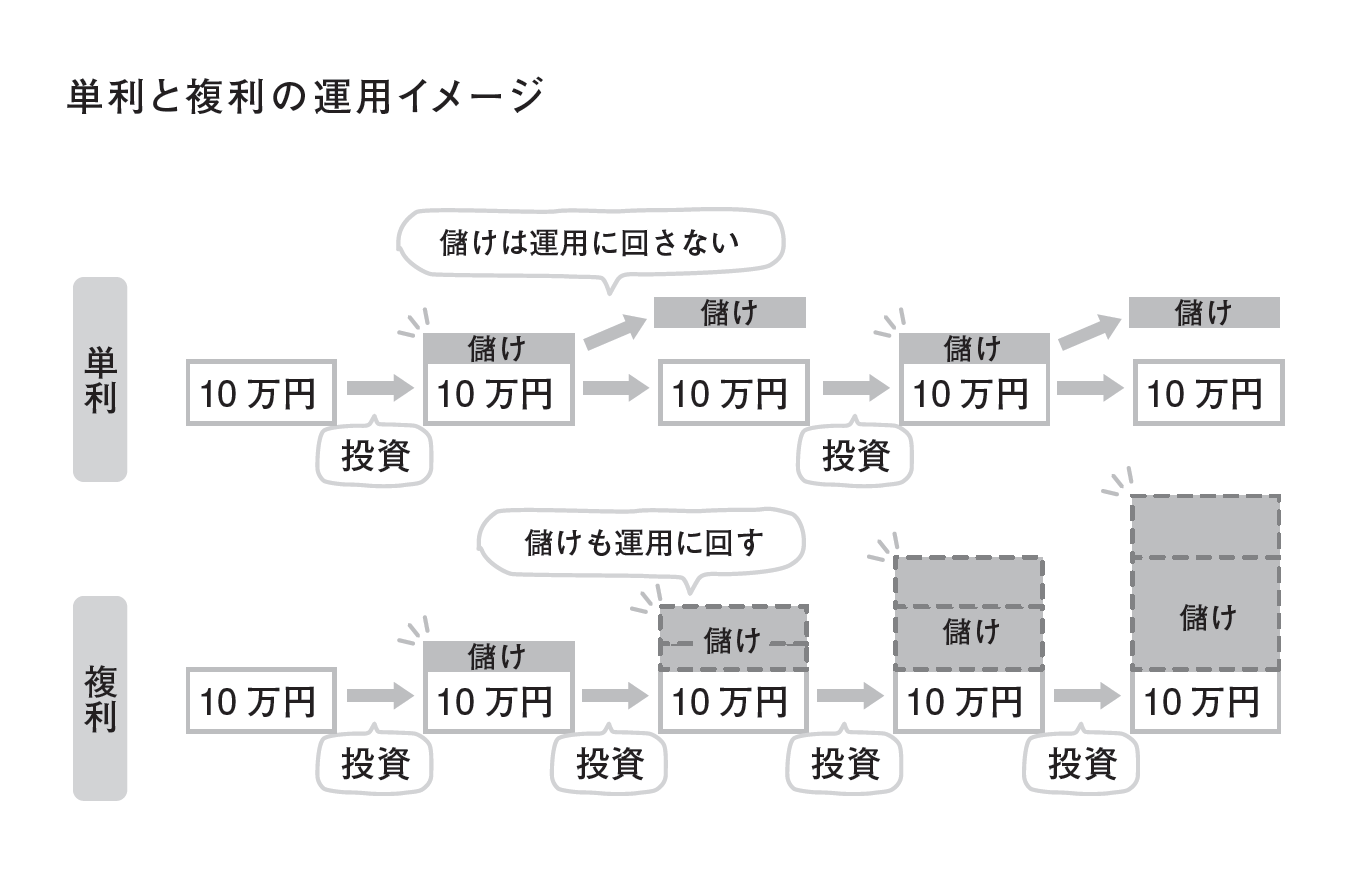

複利のパワー

どうして、これほどまでに必要なつみたて金額が変わるのかというと、「複利」のパワーが働いているからです。

「複利」というのは、運用によって得られた利益を再び投資に回すことで、雪だるま式にお金を増やしていこうという考え方です。

一方、利益を投資に回さない考え方を「単利」といいます。

ここで、複利と単利でどれだけ運用結果が変わるのかを比べてみました。表とグラフをご覧ください。

はじめの5年間の運用では、複利と単利の差は6万円しか差がつきませんでした。これならどちらを選んでも、ほとんど差はないですね。

しかし運用をそのまま続けて40年経つと、両者の差はなんと807万円にもなります。これは非常に大きいと言わざるを得ません。

運用で得られた利益を使ってしまわずに、再び投資するとここまで差がつくのです。

このグラフから、運用後半になると複利のパワーの影響が大きくなることがよくわかりますね。先ほど出てきた年金の運用も、この複利の効果を活かしているのです。

つみたて投資の場合、これに毎月のつみたて分が加わるので、複利の効果がさらに増します。

つみたて分の資産が増えるのはもちろんのこと、つみたてた分も新たに運用に回るので、お金がお金を生み出す好循環となるのです。

このように「つみたてる力」と「運用する力」がタッグを組めば、時間の経過とともにものすごい力を発揮します。

つみたて投資の利回りは、「期待する利回り」で考えますから、銀行預金の金利のように、毎年3%、5%と確実に得ることはできません。

しかし、長い目で見てみると、平均して3%〜5%で運用するのはそれほど難しいことではありません。

ではどう達成するのかというと、それはズバリ「投資信託を使ったつみたて投資」です。

※画像をクリックするとAmazonに飛びます。

- お金は“時間”で増える! つみたて投資が教える、複利という魔法

- 専門家に“お願い”して資産を育てる、投資信託というつみたての相棒

- 下がる時期こそが育てる時期、長期投資が導くリターンの法則

- 未来を積み上げる力! NISAで後悔しない“6つの選択基準”

- 節税の裏に潜むワナ? iDeCoを始める前に知っておくべき現実

- インフレと増税の時代にどう備える? “守りながら増やす”老後資金戦略