本記事は、世古口 俊介氏の著書『富裕層が実践する資産運用のすべて』(総合法令出版)の中から一部を抜粋・編集しています。

富裕層の資産運用の悩み

富裕層の資産運用の悩みは大きく分けて四つあります。

一つ目の悩みは、資産運用しなければ物価上昇で実質的な資産価値が目減りしてしまうことです。

とある富裕層が、円の預金を1億円持っていたとして、毎年2%ずつ物価が上がるとすると1億円に対して毎年2%ずつ資産価値が減っていくことになります。

1年後は2%の200万円減って9,800万円に、5年後は約960万円減って約9,040万円に、10年後は約1,830万円減って約8,170万円になります。

2025年現在、年間2%の物価上昇というのは日本では一般的な数値です。経済状況によってはさらに高くなる可能性も十分あるでしょう。

富裕層は資産が多いからこそ、預金のままにしておくと、物価上昇による資産の目減りの影響も大きくなります。だからこそ、多少のリスクを取ってでも、資産運用していく必要があるのです。

二つ目の悩みは、選択肢が多すぎて何にどのように投資していいかわからないという悩みです。

富裕層ほど資産があれば、大半の資産に投資することが可能です。しかし、よりどりみどりだからこそ悩むのです。

資産規模にかかわらず、投資の知識や経験は誰もが自然に備わっているわけではありません。むしろ、多くの富裕層が「何を基準に選べばいいのか」がわからず、迷いや不安を抱えているのが実情です。

三つ目の悩みは、税金の悩みです。日本は個人の収入に対する最高税率が55%、そして子どもに資産を承継するときの相続税の最高税率も55%です。

つまり、本人の収入が子どもに相続されるときには最大で8割が税金でもっていかれて、2割しか残らないということです。

この数字だけ見ても日本が富裕層に厳しい重税国家であるとわかります。どんな金持ちも三代続かないというのは眉唾ではないのです。

日本の富裕層は税金の対策をしなければなりません。

それも本人にとって最適な形で行う必要があります。税金の悩みは多くの富裕層が頭をかかえる悩みの一つなのです。

四つ目の悩みは、信頼できる相談相手の不在です。富裕層の周りには資産運用に詳しい専門家がたくさんいて、相談相手には困らないイメージをお持ちかもしれませんが、まったくそのようなことはありません。

銀行に相談しても資産運用に詳しくない、証券会社に相談しても投資信託やラップ口座の話ばかり、不動産会社は目の前の物件を売ることしか考えていない、税理士は決算や確定申告のこと以外は無関心です。

一体、富裕層は誰に心の底から資産運用を相談できるというのでしょうか。心から信頼する資産運用のパートナーがいる富裕層は本当に少ないと思います。

現在の富裕層の資産運用

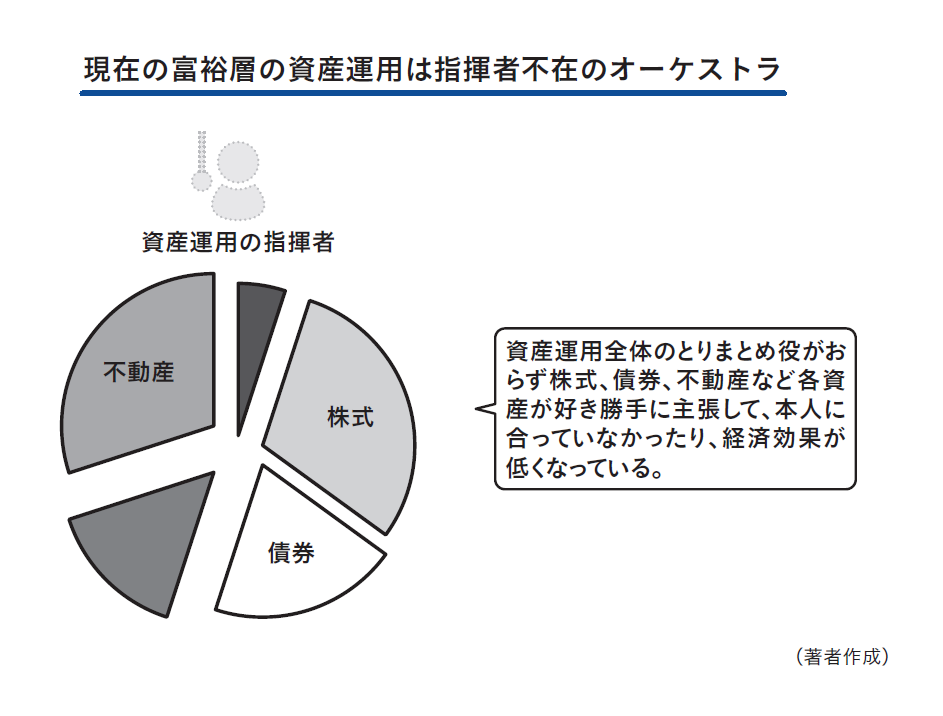

現在の富裕層の資産運用は例えるなら「指揮者不在のオーケストラ」といったイメージになります。

全体をとりまとめる人が欠けていて、さまざまな楽器が好き勝手に演奏しているのです。そんな演奏が美しいわけがありません。

資産運用でいうと、資産全体を俯瞰して考える人がほとんどいないのが現実です。そのため、株式や債券、不動産などに場当たり的に投資してしまい、結果として全体のバランスが大きく崩れてしまっているケースがとても多いです。

資産運用もオーケストラと同じで適材適所があります。株式には株式の役割、債券には債券の役割、その他すべての資産に役割があり資産運用を行う富裕層の方によって最適な配分や投資すべき対象が異なるのです。

この資産運用の指揮者不在によって現在の富裕層の資産運用は特定の資産クラスに偏っており、全体のバランスが悪くなっていると言わざるを得ません。

富裕層の資産運用に必要なこと

これからの富裕層の資産運用に必要なことは三つあります。

一つ目は、自身にとって最適な資産配分を組むことです。資産配分とは株式や債券、不動産など保有する各資産のそれぞれの配分をいいます。

資産運用の結果の9割はこの資産配分で決まるといわれていますので、資産運用においては、もっとも大事なことです。

株式や債券に「えい、やっ」と勢いで投資するのではなく、きっちりと株式は20%、債券は30%といったように、あらかじめ資産配分のルールを決めて、それに基づいて着実に投資を行うことが重要です。

二つ目は、自身が投資すべき金融資産、実物資産が具体的に何なのかを理解することです。世の中の資産は大きく金融資産と実物資産にわかれます。

つまり、この金融資産と実物資産にそれぞれどういった具体的な投資対象があり、自身がどのように投資するのが最適かを理解するのが大事なのです。

先ほどの資産配分が資産運用の総論なら、こちらは各論というイメージです。総論を理解した上で、各論を学ぶのが正しい順序になります。

三つ目は、最適な税金の対策を行うことです。税金の対策一つで収入に対する手取りや相続時に子どもに残せる資産額が大きく変わってきます。

多くの富裕層は資産管理会社を作ったり、国内不動産などを保有したりして、相続対策を行っています。

この三つをしっかり考え、実践することができれば前述の富裕層の悩みの大部分は解決できるのではないかと考えています。

資産数億円以上の富裕層を対象に資産運用コンサルティングを行う。金融資産と実物資産を含めた資産配分全体の最適化や資産管理会社、相続対策など税務戦略の提案を複合的に行うのが特徴。

書籍出版や各種メディアへの寄稿、登録者19万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」等を通して日本の富裕層に資産運用の情報を発信。

〈著書〉

『富裕層のための米ドル債券投資戦略』(総合法令出版)

『しっかり1億円貯める月1万円投資術』(あさ出版)

『貯金ができない私でも、1億円貯まる方法を教えてください』(あさ出版)

『元プライベートバンカーが教える相続のキホン』(MONEYzine Digital First)

〈経歴〉

2005年4月〜2008年3月:日興コーディアル証券(現・SMBC日興証券)

2008年4月〜2009年7月:三菱東京UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレー証券)

2009年8月〜2016年5月:クレディ・スイス(現・UBSグループ)

2016年10月〜現在:株式会社ウェルス・パートナー代表取締役

※画像をクリックするとAmazonに飛びます。

- 富裕層でも資産は減る、インフレと重税時代の資産運用の落とし穴

- 金融資産と実物資産は両方必要か? 富裕層の資産配分にある本当の判断軸

- なぜ富裕層は暗号資産を持つのか?

- なぜ富裕層は国内不動産への投資を最優先するのか?

- 「収入と資産」の計8割が消える現実、富裕層が税務戦略を避けられない理由