本記事は、世古口 俊介氏の著書『富裕層が実践する資産運用のすべて』(総合法令出版)の中から一部を抜粋・編集しています。

富裕層が投資する実物資産

実物資産は富裕層の「好み」が出る

実物資産は金融資産とは対照的な存在です。

金融資産はすべて電子化されていて株式や債券などの資産に価値はありますが、姿形はなく目には見えません。

しかし実物資産は目に見えて確かに存在しています。投資するときも基本的には存在する実物を見たり、触れたりしてから投資を決断します。

実物資産への投資では、「見たり」「触れたり」「感じたり」といった五感での体験が伴うため、富裕層の〝好み〟がはっきりと表れるのが特徴です。

不動産なら「建物のデザインがいい」「物件エリアのイメージがいい」、車や時計なら「カッコイイ」、ワインなら「美味しい」、絵画なら「なんとなくいい」という具合に富裕層のインスピレーションが投資判断に大きく影響しています。

金融資産とは性質が異なる資産だからこそ、投資するときの考え方や方法も異なる発想が必要になってきます。

実物資産の投資優先順位

資産配分シートの中の実物資産を富裕層が優先して投資するべき順に並べると次の通りになります。

国内不動産 > コモディティ金・その他 > 先進国不動産・新興国不動産

それでは優先順位がもっとも高い国内不動産から説明していきます。

国内不動産

実物資産の中での投資優先順位は国内不動産が圧倒的に高いです。

国内不動産に投資しない富裕層はいないのではないかというくらいほとんどの富裕層が大きな資金を投資します。

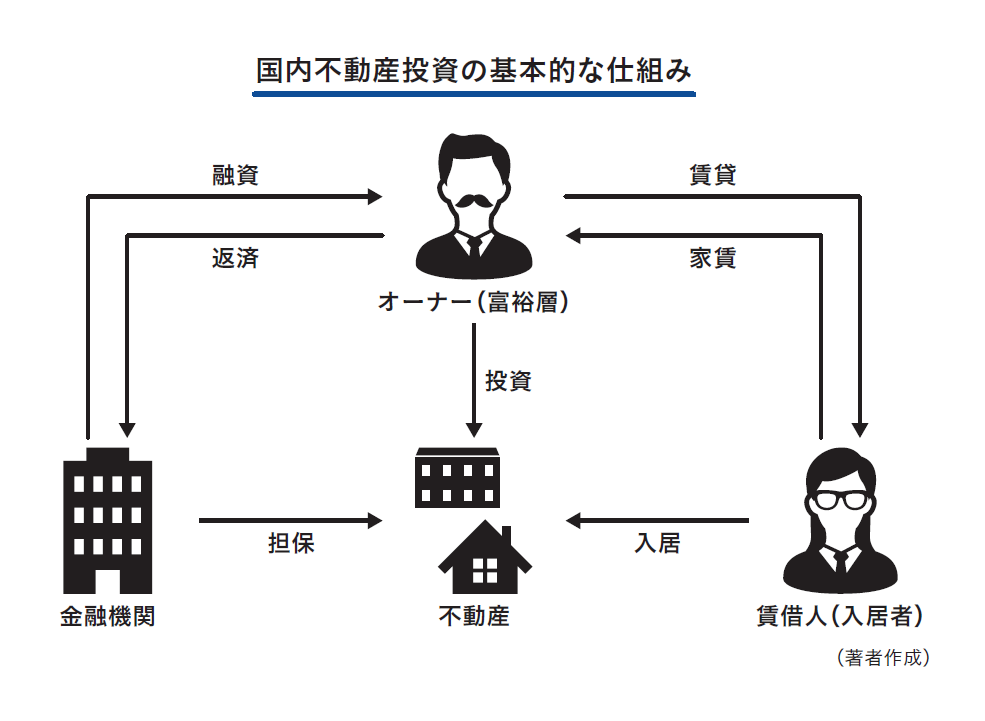

国内不動産投資の基本的な仕組み

国内不動産投資の主な登場人物は3者です。

まずは不動産に投資し保有する「オーナー」です。不動産投資の主人公といっていいでしょう。

次に、不動産投資の資金を融資する「金融機関」です。一般的には銀行を指しますが、最近はノンバンクと呼ばれる銀行以外の金融機関が融資を行うこともあります。

最後にオーナーが所有する物件を借りて住んでいる「賃借人(入居者)」です。

オーナーが不動産に投資するとき、金融機関が不動産を担保にして融資を行います。オーナーは不動産に住んでいる入居者から毎月家賃をもらい、その家賃の中から金融機関に返済をしていきます。

このように国内不動産投資は金融機関からの融資という「他人のお金」を使った投資です。自分のお金に加えて、他人のお金も使って投資することで多額の投資ができたり、多くの経済効果を得ることができます。

この他人のお金を使う投資というのは国内不動産以外では基本的にはできないことなので国内不動産投資の最大の特徴になります。

資産数億円以上の富裕層を対象に資産運用コンサルティングを行う。金融資産と実物資産を含めた資産配分全体の最適化や資産管理会社、相続対策など税務戦略の提案を複合的に行うのが特徴。

書籍出版や各種メディアへの寄稿、登録者19万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」等を通して日本の富裕層に資産運用の情報を発信。

〈著書〉

『富裕層のための米ドル債券投資戦略』(総合法令出版)

『しっかり1億円貯める月1万円投資術』(あさ出版)

『貯金ができない私でも、1億円貯まる方法を教えてください』(あさ出版)

『元プライベートバンカーが教える相続のキホン』(MONEYzine Digital First)

〈経歴〉

2005年4月〜2008年3月:日興コーディアル証券(現・SMBC日興証券)

2008年4月〜2009年7月:三菱東京UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレー証券)

2009年8月〜2016年5月:クレディ・スイス(現・UBSグループ)

2016年10月〜現在:株式会社ウェルス・パートナー代表取締役

※画像をクリックするとAmazonに飛びます。

- 富裕層でも資産は減る、インフレと重税時代の資産運用の落とし穴

- 金融資産と実物資産は両方必要か? 富裕層の資産配分にある本当の判断軸

- なぜ富裕層は暗号資産を持つのか?

- なぜ富裕層は国内不動産への投資を最優先するのか?

- 「収入と資産」の計8割が消える現実、富裕層が税務戦略を避けられない理由