本記事は、竹内 弘樹氏の著書『25歳からはじめる 月1万円で安心つみたて投資』(明日香出版社)の中から一部を抜粋・編集しています。

長期的に運用をするために気を付けたいこと

つみたて投資を続けていくために知っておきたいこと、終わり方のイメージを見ていきます。

まず、資産運用がひと段落した老後資金にスポットを当てていきましょう。

「老後は先のことすぎて、イメージが湧かない」という人も多いと思いますが、このリタイア時のイメージをつかめていると、漠然とした「投資の恐怖」とどう向き合えばいいかもわかってきます。

ポイントを簡単におさえてみましょう。

前提として、社会の仕組みの変化には注意深く目を向けなくてはなりません。

もしかしたら、私たちが老後を迎えるときには、今とはまったく違う世界になっているかもしれませんよね。

今後起こるかもしれない「収入が減ってしまうリスク」と「支出が増えてしまうリスク」に分けて、それぞれについて何に気を付けたらよいか見ていきます。

①収入が減るリスク→給料、年金など

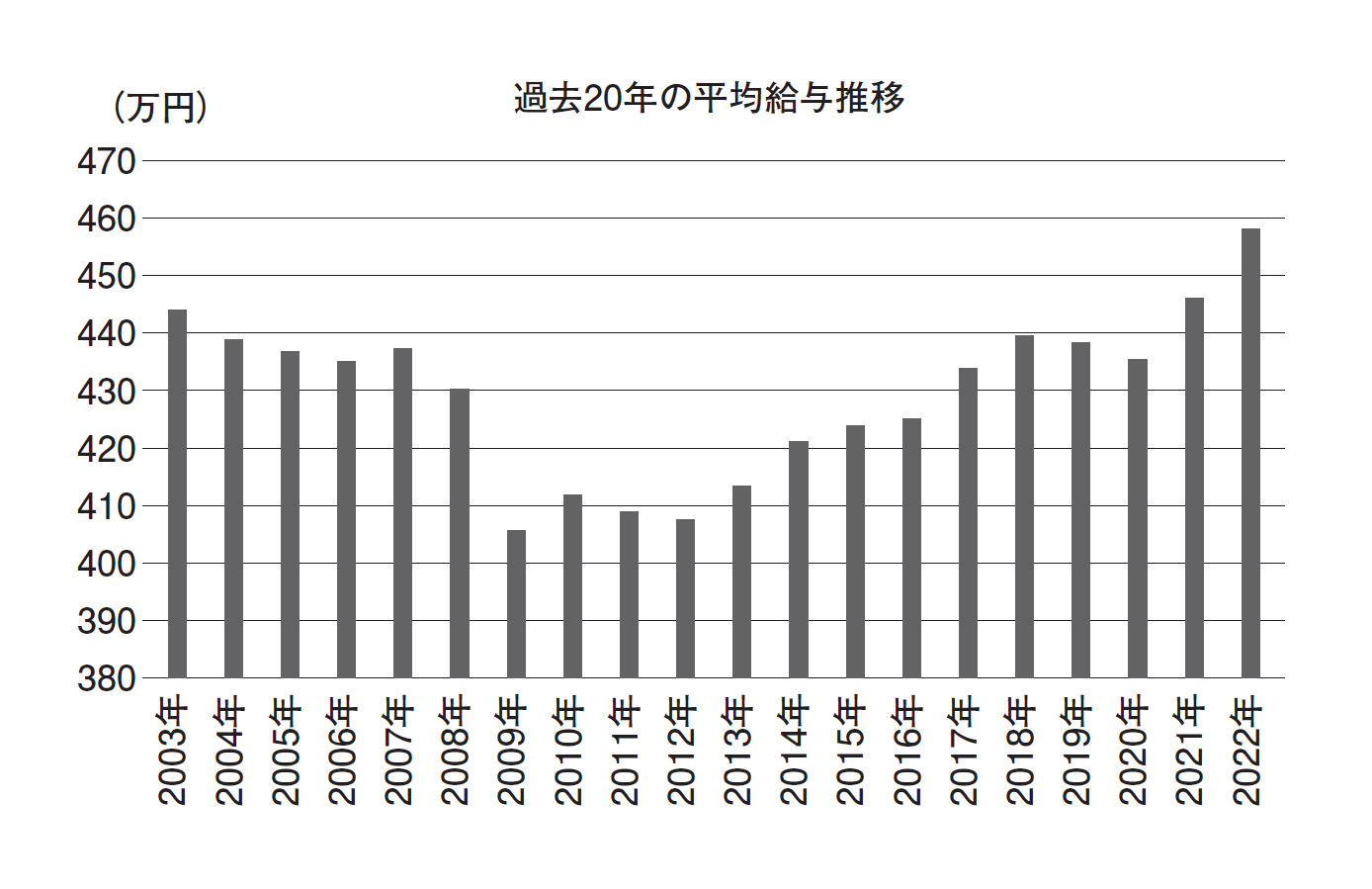

統計によると、ここ10年ほど(2013年〜2022年)の平均給与は右肩上がりの傾向で順調に増加を続けています。今後も給料が順調に増加していけばよいのですが、経済状況や転職などで、必ずしも給料が右肩上がりにはならないリスクも頭に入れておきたいところです。

もう1つは、「定年後の60歳から65歳までをどう生活していくか」です。会社の定年が65歳以上の制度になっているか、もしくは、再就職できればいいのですが、完全に無職になってしまうと、その期間の収入は大幅に減少してしまうため、家計に重くのしかかります。(出典:国税庁 民間給与実態統計調査(令和4年分))

2つ目は年金の「支給年齢が遅れるリスク(支給金額が減る)」が考えられます。

例えば、現在は65歳から年金が支給されますが、2000年の法律改正で、厚生年金の支給開始年齢が5年間繰り下げられた経緯があります。今後も繰り下げられる可能性はゼロとは言えません。

国が年金に対してどういう方向性を示していくのか、注目していきましょう。

②支出が増えるリスク→インフレ、増税など

いわゆるバブル崩壊後の日本は、“デフレ経済”といって、モノやサービスの値段はどんどん下がってきました。同時に会社からもらえる給料も下がり、モノやサービスが売れなくなり、会社の売り上げや利益が減ったので、また給料が下がってしまうという繰り返しです。給料が払えなくなった会社はリストラをせざるを得ないので、失業者も増えてしまいます。こんな状態が20年近くも続いてしまいました。

現在はどうなっているのでしょうか?

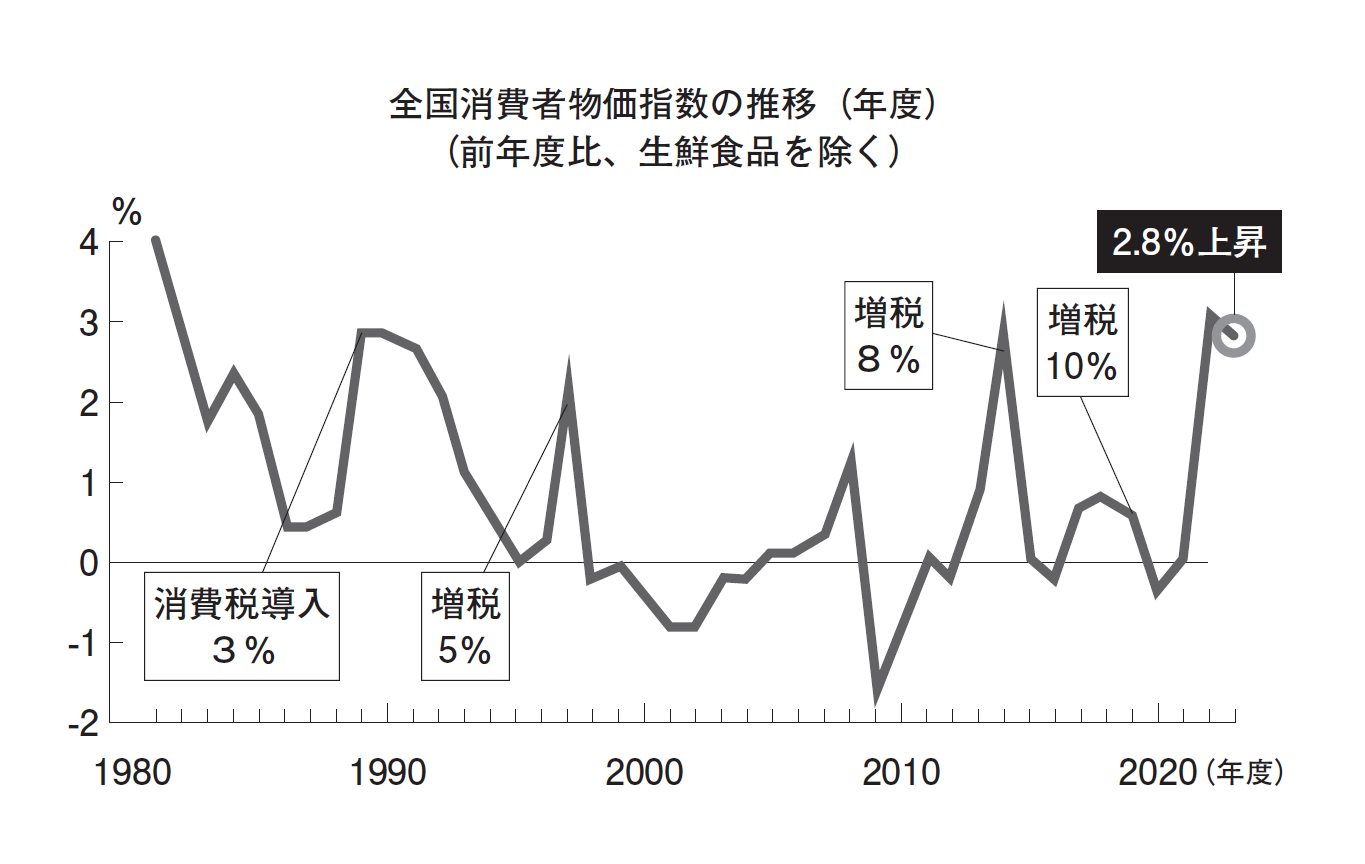

インフレかデフレかを調べるためには、「消費者物価指数」という経済指標をチェックするとわかります。1980年〜2023年までのデータを見てみましょう。単純にグラフが0%から上はインフレ、0%から下はデフレと言ってよいです。

インフレになる要因については、「景気がよくなること」、「原材料の価格が上がること」、「円安になって輸入品の値段が上がること」、などいろいろと考えられますが、ここでは詳しく取り上げることはしません。

インフレになったときは、モノやサービスの値段が上がり、その分、お金の価値が下がってしまうことだけはしっかりと覚えておいてください。

次に増税ですが、これからは確実に税金が増える時代に突入すると思われます。みなさんご存じのように日本の財政が火の車だからです。

税金が上がるということは、これから私たちが受け取れるはずのお金(給料や年金)や、毎月コツコツと貯めたお金から、間接的に国に取られてしまうことです。わかりやすい例が消費税です。

日本では1989年に3%で導入されてから、1997年に5%、2014年に8%、そして2019年から10%と税率が引き上げられてきました。

当たり前のように払って気がつきにくいのですが、なんと1世帯当たり平均で年間約30万円も払っているのです(出典:2023年 総務省統計局 家計調査より著者計算)。

消費税の議論は、IMF(国際通貨基金)という機関が2019年に試算した結果、「医療や介護などで増える社会保障費をまかなうためには、2030年までに15%の消費税率が必要」とのことです。

未来のことはわかりませんが、現実に起こりうることなので、消費税増税となることも想定しながら、将来の資産設計をしなければなりませんね。

これらの「収入が減ってしまうリスク」と「支出が増えてしまうリスク」については、少なくとも5年に1度くらいは、真剣に考える機会を設けて、目標設定に織り込んでください。

その際には、ご自身で目標設定を考えるべきですが、計算が苦手という方は、金融のプロであるファイナンシャルプランナー(FP)に相談することも選択肢に入れてください。

相談するには料金がかかるところも多いですが、無料で相談を受け付けてくれるところもあります。目標を見誤らないことは大切なので、きっちり見直しましょう。

※画像をクリックするとAmazonに飛びます。