本記事は、竹内 弘樹氏の著書『25歳からはじめる 月1万円で安心つみたて投資』(明日香出版社)の中から一部を抜粋・編集しています。

どの商品を買えばよいか?

NISAをはじめるとき、まずは、つみたてるファンドを決めましょう!

選ぶポイントは以下の6つです。

① 手数料はできるだけ安く

② 純資産総額は30億円以上

③ 運用成績を確認する

④ インデックスファンドを選ぶ

⑤ 年齢に見合った運用方針にする

⑥ 著名なインフルエンサーからお墨付きはあるか(人気ランキングから売れ筋を見る)

①手数料はできるだけ安く

ファンドを買うときにかかる購入時手数料は、ノーロード(無料)を選ぶことが基本です。購入時手数料は販売会社によって決まるので、手数料を極力抑えているネット証券で買えばファンドをお得に購入できます。

「運用管理費用(信託報酬)」の存在も忘れてはいけません。購入時手数料のように一回だけではなく、ファンドの保有時には毎日かかります。ファンドを長く持てば持つほど、手数料の負担が大きくなるので運用管理費用については十分に意識してください。

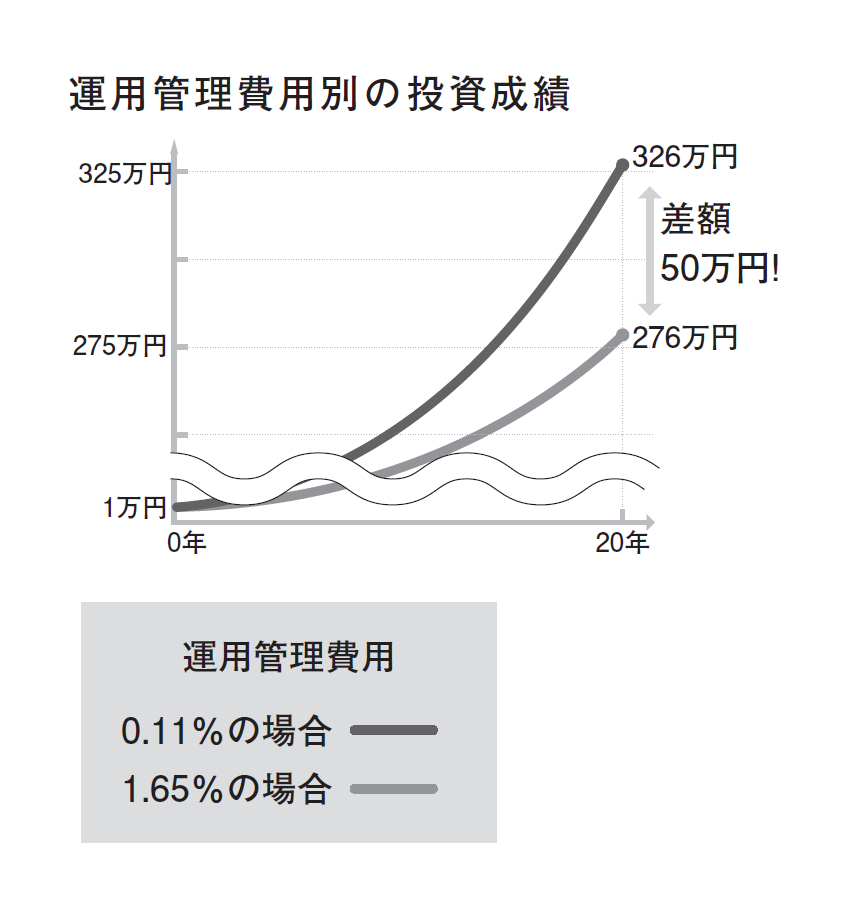

例えば、運用管理費用が「0.11%」(極めて低い)と「1.65%」(高い)の投資信託を、月に1万円ずつつみたて、年利3%で20年間運用すると、投資成績にどれだけの差が生まれるでしょうか?

運用管理費用が0.11%の場合は計326万円、1.65%の場合は計276万円となり、その差はなんと50万円です。0.11%と1.65%では、ほんの数%の手数料の差のように見えますが、長く運用するとこのような大きな差になります。運用期間を20年から40年に延ばしたり、毎月つみたての金額を増やしたりすれば、両者の差はさらに広がります。

②純資産総額は30億円以上

純資産総額とは、その投資信託が持っている資産の合計額です。投資家から集められたお金や、その投資信託が運用する株や債券などの資産が含まれます。

一般的には、純資産総額が10億円を下回ると、運用期間の終了前に、途中で運用が終了してしまう可能性があります(繰り上げ償還といいます)。いいファンドの条件として、時間経過とともに純資産総額は右肩上がりで増加していて、目安として30億円以上あるものが理想的です。

③運用成績

基本的には、過去1年〜5年程度の運用成績を同じカテゴリーの投資信託と比較し、良し悪しを判断します。投資信託によっては、ベンチマークと呼ばれる運用の指標とする基準を設定するものがあります。

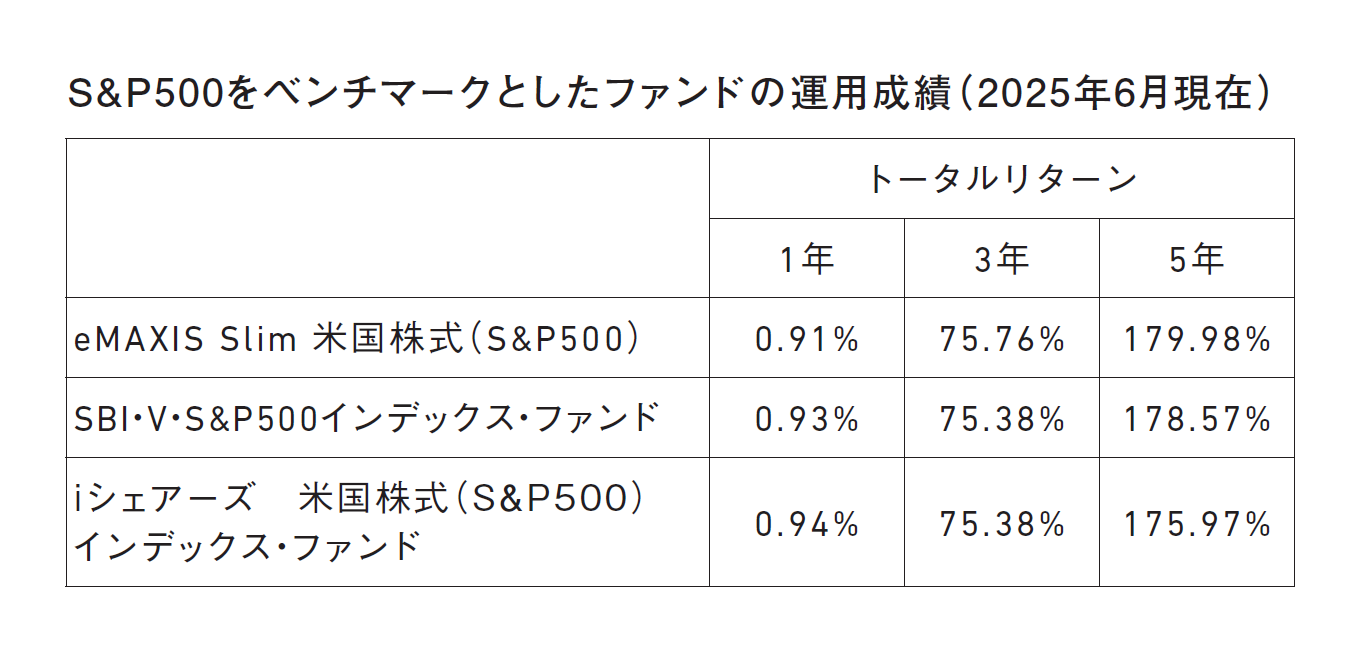

例えば、インデックスファンドの場合には、きちんとベンチマークに沿った運用ができているかチェックをします。特に、インデックスファンドは運用には差がつきにくいので、①で紹介した運用管理費用のコスト差に注目して選びましょう。下の3つのファンドは、アメリカの代表的な指数である、S&P500(配当込み、円換算ベース)をベンチマークとして運用しています。

この3つのファンドは、運用管理費用が0.0814%〜0.0938%となっており、コストの差はそこまで大きくありません。運用成績はややeMAXIS Slim米国株式(S&P500)が上回っていますが、微差と言えるでしょう。

④インデックスファンドを選ぶ

インデックスファンドとアクティブファンドの比較になるのでそちらで復習してください。アクティブファンドは将来の値上がりが期待できるファンド選びが難しいので、投資初心者の方はインデックスファンド一択で問題ありません。

⑤年齢に見合った運用方針にする

25歳の現役世代では、リスクは大きいがリターンも見込める、積極的な運用の方をおすすめします。なぜなら、長く運用期間を取れるため、ある程度の運用のブレは時間経過で吸収できるからです。

過去にはリーマンショックのような「○○ショック」という暴落を経験してきましたが、時間とともにすべて乗り越えてきています。ただし、人生の後半に差し掛かる50代以降になったら、積極的な運用は控えて、安定的な運用も取り入れるべきでしょう。

⑥著名なインフルエンサーからお墨付きはあるか

自分で選んだファンドで本当に将来は大丈夫か気になると思います。そこで、インフルエンサーさんの意見を取り入れる考え方を紹介します。ここでのインフルエンサーは昔から活躍されている投信ブロガーさんを想定しています。

※画像をクリックするとAmazonに飛びます。

- お金は“時間”で増える! つみたて投資が教える、複利という魔法

- 専門家に“お願い”して資産を育てる、投資信託というつみたての相棒

- 下がる時期こそが育てる時期、長期投資が導くリターンの法則

- 未来を積み上げる力! NISAで後悔しない“6つの選択基準”

- 節税の裏に潜むワナ? iDeCoを始める前に知っておくべき現実

- インフレと増税の時代にどう備える? “守りながら増やす”老後資金戦略