本記事は、竹内 弘樹氏の著書『25歳からはじめる 月1万円で安心つみたて投資』(明日香出版社)の中から一部を抜粋・編集しています。

つみたて投資シミュレーション

つみたて投資をした場合、基準価額の変化で結果に対してどのような違いが出るのか、2つのパターンでシミュレーションしてみましょう。

| ・口数(くちすう) 投資信託の場合は、保有量を1口、2口と「口数」で数えます。 毎月1万円ずつつみたてるとして、価格1万円の投資信託を1万円分買うと、1口ではなく、1万口(=現金1万円÷基準価額1万円×1万)買ったことになります(投資信託は1万口あたりで表示します)。 |

|---|

| ・基準価額 投資信託の1万口あたりの価格のことです。ファンドの運用が好調で投資先の株式や債券が値上がりすると、基準価額も上がることになり、投資家も利益を出すことができます。 もし、基準価額が5,000円の場合は、2万口(=現金1万円÷基準価額5,000円×1万)買えます。基準価額が半分になったので買える口数が2倍になったと考えてください。 ちょっとややこしいですが、投資信託は「○○円分ください」と注文できるので、口数の計算ができなくても問題ありません。また口数の計算は自分でしなくても、ネット証券の場合は管理画面で計算後の値が反映されているので安心です。 |

|---|

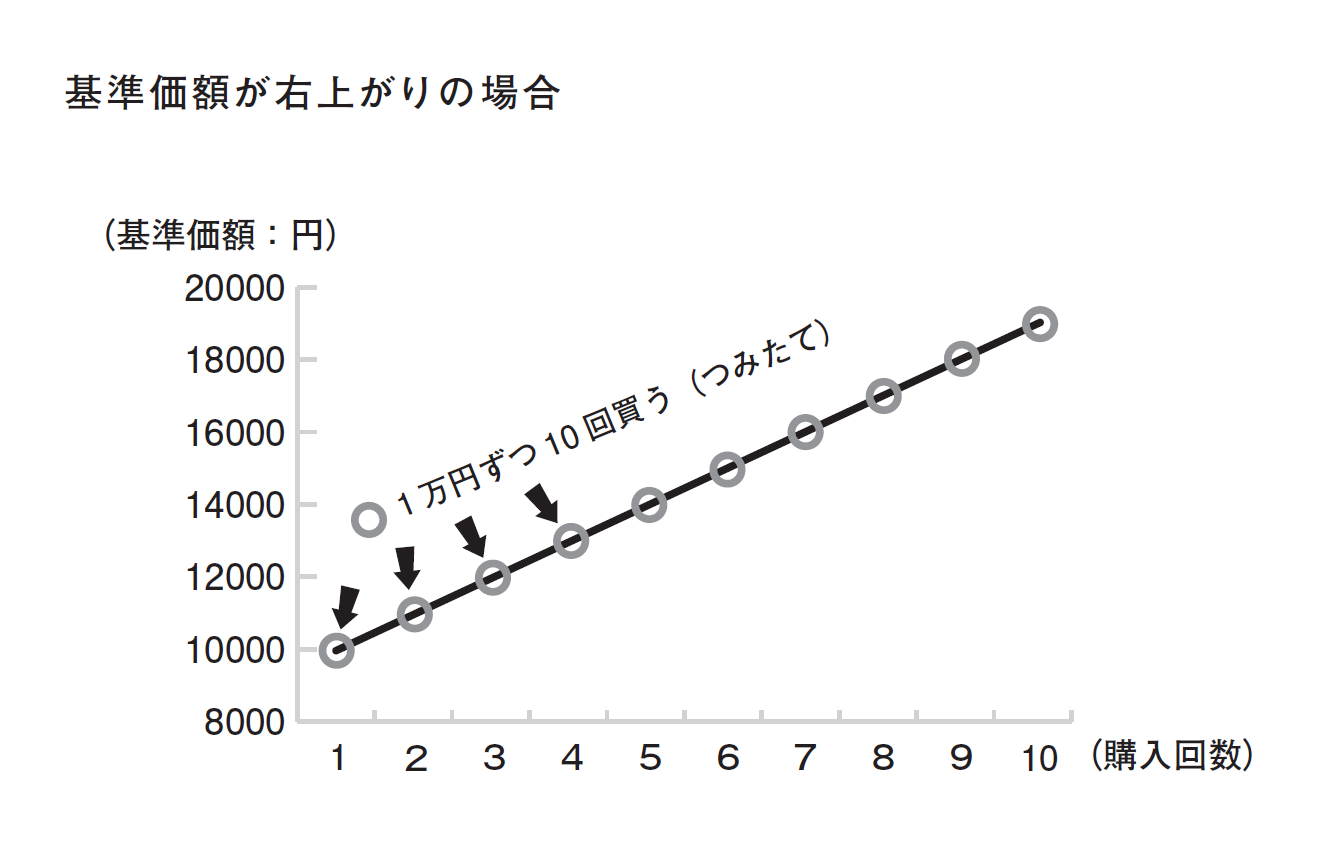

パターン1 基準価額が右上がりの場合(運用が順調!)

まず、順調に運用が進むパターンです。

投資をはじめたときから、一直線に毎回1,000円ずつ基準価額が上がった場合です。条件として、つみたて投資は、基準価額1万円からスタートし、1万円ずつ10回に分けて、投資元本10万円分のつみたてをしました。

その結果、つみたて投資では資産は「13.8万円」になりました。

元本を10万円差し引いた利益ベースで見ると、つみたて投資は3.8万円の儲けです。

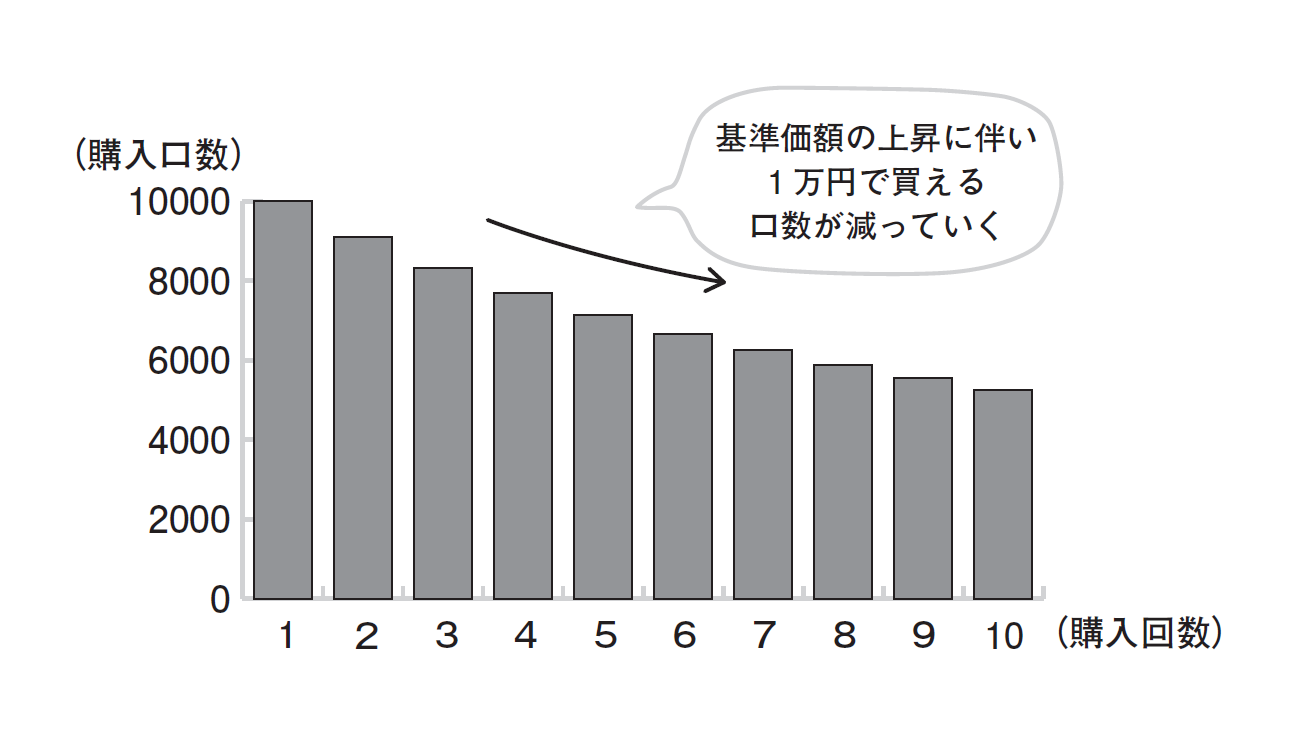

右上がりのグラフなので、利益が出て当然ですが、投資信託の価格が上がっていくと、その分購入できる口数が減ってしまうという特徴があります。

1回目は基準価額が1万円だったので、1万口購入できましたが、10回目の基準価額は1万9,000円だったので、約半分の5,263口しか購入することができません。

細かい計算は気にする必要はないのですが、基準価額が上がると利益は出るが、その後、つみたてられる口数は減ってしまうことを覚えておいてください。

ちなみに、今回はつみたて投資でシミュレーションしましたが、仮に、初回の投資分で一括10万円を投資した場合には、運用後の資産は19万円となり、9万円の儲けが出たことになります。

シミュレーション上はこのような結果となっていますが、30年〜40年と長い年月投資を続けるにあたって、一直線に右上がりとなるのは現実的には難しいです。イメージとして持っておきましょう。

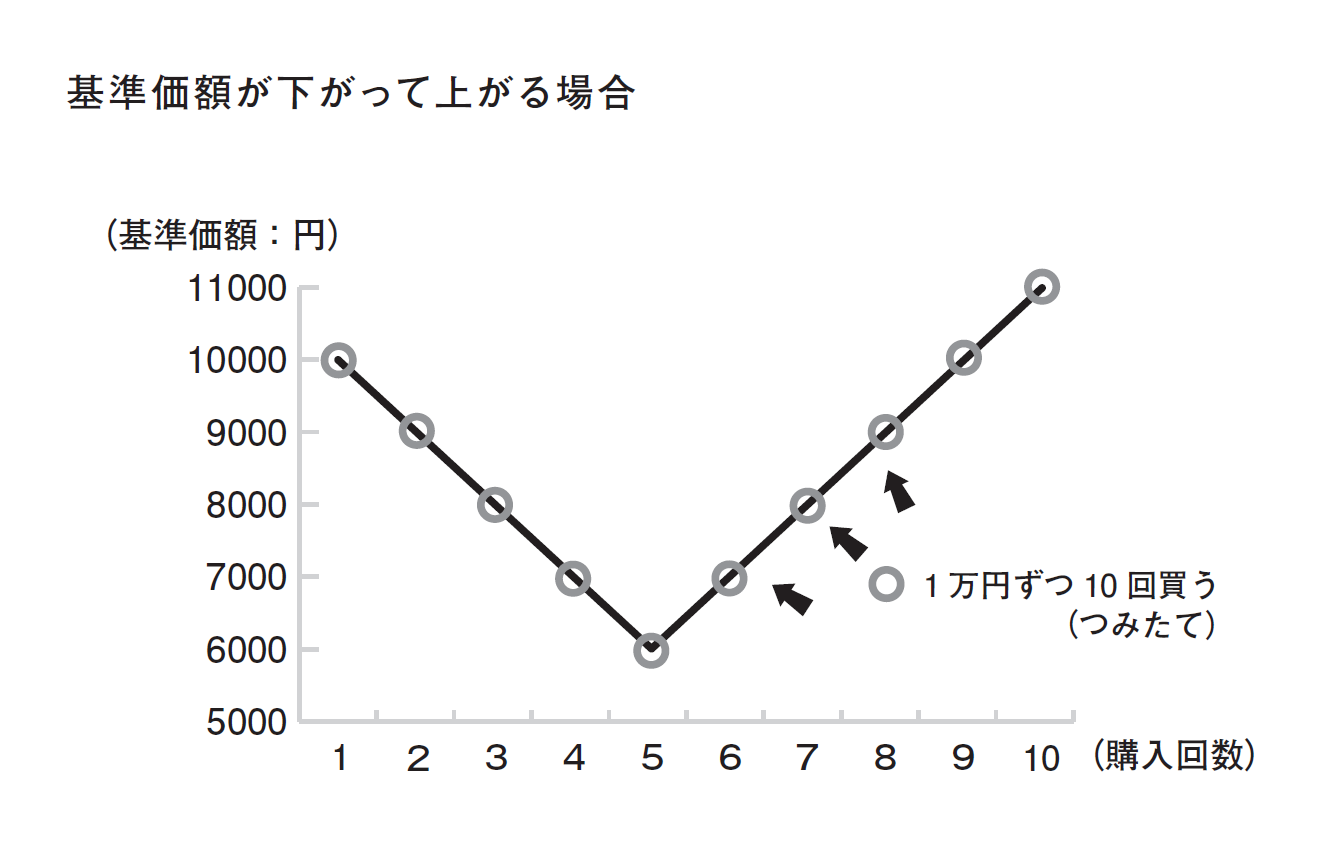

パターン2 基準価額が下がって上がる(途中に下降のピークがある)

今度は、ちょうどV字のように、基準価額が変化したときです。

基準価額1万円で投資をはじめて、途中で6,000円まで下がりましたが、最終的には1万1,000円になりました。このときはどうなるでしょうか? グラフと合わせて見てみましょう。

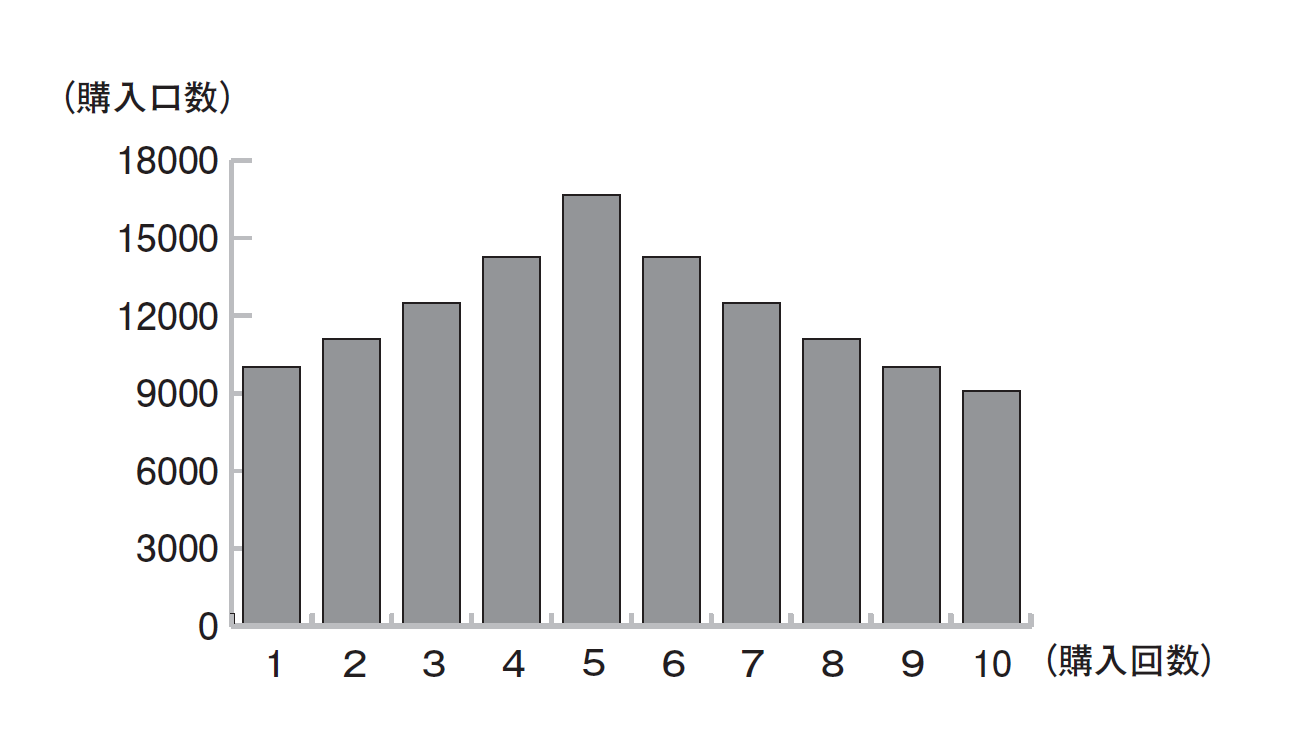

つみたて投資は毎回決まった金額で購入するので、基準価額が下がると投資信託を多く購入できます。

このケースでは途中に下降のピーク(5回目)があるので、その部分では購入単価を抑えることができますから、たくさんの口数を買えます。計算すると、10回のつみたてで購入できた口数は合計12万1,551口となり、資産は13.4万円となりました。

利益は3.4万円となります。

ちなみに、先ほどと同じように、仮に、初回の投資分で一括10万円を投資した場合には、最終的には11万円になっており、利益は1万円です。

ここからわかることは、一括投資の場合には、投資した初回のポイントと最終的なゴールによって、損したか儲かったかの判断ができるのですが、つみたて投資の場合には、運用している過程でどのような基準価額の変化があったのかという点が運用成績を左右します。

しかも、投資序盤〜中盤に至っては、基準価額が下がった方がたくさんの投資信託を買うことができるため、いい結果が出やすいのです。

以上の点からも、つみたて投資は初心者の資産形成におすすめできますし、一括で投資をするよりも、給料からコツコツつみたてるというやり方が極めて自然な形で、日本人向きの投資手法だと思います。

※画像をクリックするとAmazonに飛びます。

- お金は“時間”で増える! つみたて投資が教える、複利という魔法

- 専門家に“お願い”して資産を育てる、投資信託というつみたての相棒

- 下がる時期こそが育てる時期、長期投資が導くリターンの法則

- 未来を積み上げる力! NISAで後悔しない“6つの選択基準”

- 節税の裏に潜むワナ? iDeCoを始める前に知っておくべき現実

- インフレと増税の時代にどう備える? “守りながら増やす”老後資金戦略