本記事は、竹内 弘樹氏の著書『25歳からはじめる 月1万円で安心つみたて投資』(明日香出版社)の中から一部を抜粋・編集しています。

iDeCoにはデメリットも存在する!?

iDeCoをはじめるにあたって、あらかじめ知っておいてほしい注意点がいくつかあります。繰り返しになるところもありますが、大切な内容なので覚えておいてください。

①元本保証がない

NISAと同じく、投資信託で運用した場合には元本保証がありません。

そのため、運用後に損失が出る可能性があります。投資信託を使った運用は、長期的にはリターンが期待できますが、短期的には損失が出る可能性は十分にあります。

運用をはじめたら、一喜一憂はせずに長い目で結果を待ちましょう。

②手数料がかかる

先ほども解説しましたが、口座開設手数料として2,829円は必ずかかり、口座管理手数料として最低でも171円/月がかかります。

これらの手数料はどの金融機関を選んでも避けられません。特に、口座管理費用は毎月かかる費用ですので、できるだけ171円で収まる金融機関を選んでください。

また、iDeCoは「年金方式」と「一時金方式」で受け取ることができますが、年金で受け取ることを選択した場合には、別途、給付事務手数料が毎回440円発生してしまいますし、口座管理手数料もかかり続けることになります。

③60歳までは原則引き出しができない

あくまでiDeCoは「年金」という性格上、国民年金などの支給年齢までは、資金を引き出すことができません。また、60歳になったとしても、10年以上の加入期間がなかった場合は、最長で65歳までは引き出せないので注意が必要です。

④受け取り時に課税される可能性がある

iDeCoの受け取り方には、一時金方式(一度にすべて受け取る)と年金方式(回数を分けて受け取る)がありますが、それぞれ、税制優遇があります。

しかし、一定の額を超えると、実は課税されます。

20〜30代の人にとってはまだまだ先なことに感じるでしょう。

現在の仕組みはこうなっているということを、ここで簡単に押さえておきます。

・一時金で受け取った場合

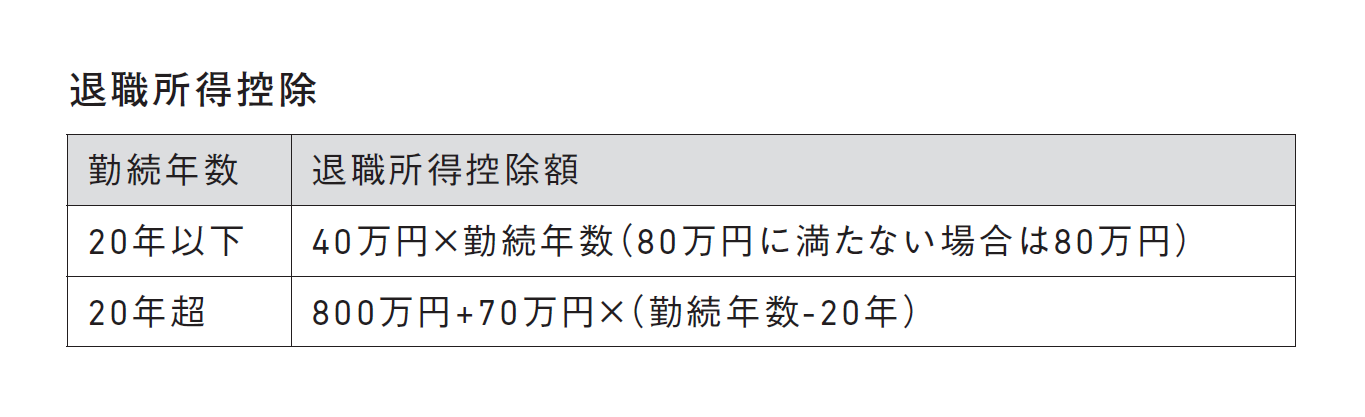

退職所得という扱いになるので、退職所得控除という税制優遇が受けられますが、その金額を超えると課税されます。

具体的には表の式に当てはめて計算します。

退職所得は収入金額から退職所得控除分を引いたものの半分に対して所得税が課税されることになっています。

・年金方式で受け取った場合

雑所得となり、「公的年金等控除」という税制優遇が受けられます。

公的年金等控除を使うことで、他の公的年金と合算して、60〜65歳未満は年60万円までは非課税、65歳以上は年110万円までは非課税となります。

一時金方式と年金方式のどちらで受け取るのが税金的に有利かという話ですが、一時金方式で受給するのが有利と言われています。その理由は、先ほど紹介した退職所得控除が優秀であることです。

効率的に節税を極めたい方には、実は、一時金方式と年金方式を組み合わせた受け取り方法もあります。それは、「退職金+iDeCo」に対して、退職所得控除を完全に使い切った後に、残りの資産を年金方式で受け取るという方法です。

それを実現するためには、まずは退職金がいくらになるかなど考え、準備をしておく必要があるでしょう。

まとめ

- iDeCo(イデコ)とは、自分で投資先を選んで、将来に向けてつみたてる年金のこと。投資信託などの運用益が非課税になるほか、毎月の掛け金分が所得税から控除されたり、年金の受け取りのときに税制面でメリットがあったりします。

- つみたてるファンドの基準は、新NISAと同様の考え方で、「手数料が安く」「インデックスファンドで」「積極的な運用」がおすすめです。ですので、新NISAと同じファンドをiDeCoでも選択するという手もよいでしょう。

ただし、iDeCoで選べる投資信託は約40本程度しかないため、金融機関によっては買いたいと思っているファンドを取り扱っていないこともあります。必ず金融機関のウェブサイトで取り扱いファンドの種類をよく調べてから、iDeCoの申し込みを行ってください。 - iDeCoで使う口座はネット証券で作ることをおすすめします。銀行や大手対面証券、生命保険会社でも、iDeCoの口座を開くことはできますが(取り扱っていないところもあります)、iDeCo向けの商品ラインナップが乏しく、結局のところ、後々には不満が出て、他社に乗り換えることにもなるかもしれません。

さらに、お得につみたてたい場合には、ポイント還元を行っている金融機関を選ぶのもよいでしょう。 - iDeCoは便利な制度ですが、あくまでも年金なので、早くても60歳までは引き出すことができません。節税のメリットは魅力的ですが、資金の自由度は高くないので、あまり無理して投資をしすぎないように気を付けてください。金銭的にちょっと厳しいなと思った場合には、つみたて金額を減らすなど運用の調整をするのもよいでしょう。

※画像をクリックするとAmazonに飛びます。

- お金は“時間”で増える! つみたて投資が教える、複利という魔法

- 専門家に“お願い”して資産を育てる、投資信託というつみたての相棒

- 下がる時期こそが育てる時期、長期投資が導くリターンの法則

- 未来を積み上げる力! NISAで後悔しない“6つの選択基準”

- 節税の裏に潜むワナ? iDeCoを始める前に知っておくべき現実

- インフレと増税の時代にどう備える? “守りながら増やす”老後資金戦略