この記事は2025年6月20日に「きんざいOnline:週刊金融財政事情」で公開された「現金給付の公表で「日本売り」加速も、遠のく超円安の収束」を一部編集し、転載したものです。

外国為替市場では、ドル高円安基調の継続が予想される。財政規律を説く石破茂首相の本気度に対して市場は疑心暗鬼に陥り、「日本売り」が懸念されるからだ。しかも米連邦準備制度理事会(FRB)が物価高再燃を警戒し、利下げを取りやめる公算が浮上している。

国内債券市場では20年国債の入札が不調となり、その衝撃から超長期債などの国債が売り込まれた。欧米と比べて国内債は利回り水準が低いため、内外投資家を引きつけにくいことに加え、深刻な財政状況が再認識されたことも大きい。

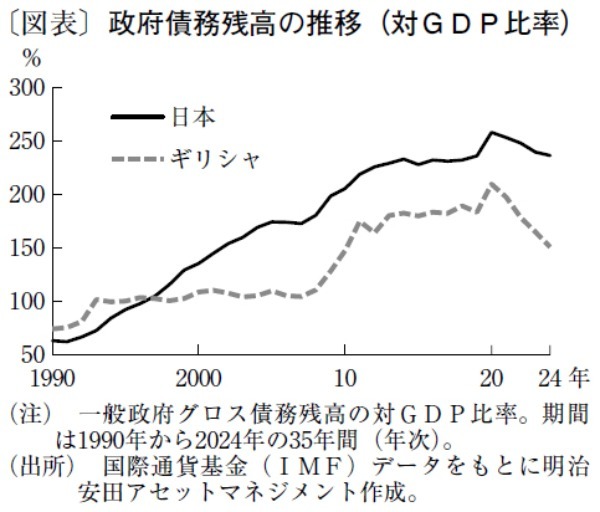

石破首相は5月の参議院予算委員会で、減税を求める野党に対して「減税して財源を国債で賄うことはしない」と発言。さらに「日本の財政状況はギリシャより良くない」とも言い放った。確かに、平成バブル崩壊を契機に、日本とギリシャの政府債務残高(対GDP比)は逆転した(図表)。近年は財政再建が進むギリシャとの格差が広がっている。

それにもかかわらず、自民・公明両党は2万~4万円の現金給付を参議院議員選挙の公約に盛り込む方針を固めた。外為市場では「物価対策」と称した日本のバラマキ政治は円安要因となる。しかも、市場は、輸入物価高を是正できず、国民を苦しめる経済政策運営の自己矛盾に嫌気が差して「日本売り」を加速しかねない。

対照的に欧州中央銀行(ECB)のクリスティーヌ・ラガルド総裁は、トランプ関税などで動揺する米国市場から資金流入する最近のユーロ高を「物価高を抑制する」と歓迎する。日本の政治家たちも、この姿勢を見習うべきだろう。

この間、「米国債売り」圧力を軽減しているのが、FRBのジェローム・パウエル議長の物価安定を最優先する姿勢だ。コロナ禍で利上げ開始を遅らせた原因が「雇用最大化」を優先し、迅速な利上げを避ける現行の政策決定の枠組みであった。これを見直すと表明したパウエル議長は、トランプ関税が招く物価高再燃に備える姿勢を強めている。

ここまで述べてきたことを踏まえると、超円安の収束はさらに遠のきそうだ。超円安が一時修正されるとするならば、夏場に米国市場を再び混乱させ、逃避的な円高となり得る二つのかく乱材料だ。

一つ目が米国景気の悪化懸念。FRBは「失業率もインフレ率も共に上昇し得る」と警戒し始めた。全米各地で経済活動がいくぶん停滞し始めている。

二つ目は、わずか1票差で下院を通過したトランプ減税法案が、上院でも審議が難航している点だ。たとえ債務上限期限の9月末までに可決・成立しても、政府債務残高の急増は避けられない。

年末にかけてドル円相場を展望すると、かく乱材料いかんでは1ドル=128円前後への円急騰(ドル急落)はあり得る。しかし、その動きは一過性に過ぎず、円はおおむね1ドル=138円から148円までのレンジで推移するとみる。

明治安田アセットマネジメント チーフストラテジスト/杉山 修司

週刊金融財政事情 2025年6月24日号