この記事は2025年6月27日に「きんざいOnline:週刊金融財政事情」で公開された「トランプ関税の影響を見極めつつ、FRBは年2回の利下げに」を一部編集し、転載したものです。

第2次トランプ政権発足以降、大規模な関税政策が矢継ぎ早に発動された。現在、7月9日の相互関税上乗せ分の停止期限や、8月12日の対中関税引き下げ期限に向け、米国は各国との通商協議を行っているが、合意に至ったのは英国だけであり、交渉結果の行方に注目が集まる。

こうしたなか、米連邦準備制度理事会(FRB)は、6月17、18日開催の米連邦公開市場委員会(FOMC)で、FFレート誘導目標レンジを4.25~4.50%と、4会合連続で据え置くことを全会一致で決定した。さらに、4月に保有国債の削減額を月250億ドルから月50億ドルに引き下げたバランスシートの縮小策もそのまま継続させた。

FRBのパウエル議長は、FOMC後の記者会見で「不確実性はあるが経済は依然として堅調であるほか、失業率は低水準を維持するなど労働市場は最大雇用に近い水準にある」との見解を示した。インフレについては大幅に低下したが、FRBの長期目標(2%)をやや上回っているとの見方を維持した。

また、トランプ関税の経済への影響について問われると、パウエル議長は「関税の影響懸念は4月をピークに低下しているが、関税引き上げに伴って物価が押し上げられ、経済活動は圧迫される可能性が高い」と述べた。もっとも「夏場に多くのデータが明らかになる」と言及したように、今後数カ月でトランプ関税の影響を見極めた上で、金融政策を判断していく方針であることがうかがえる。

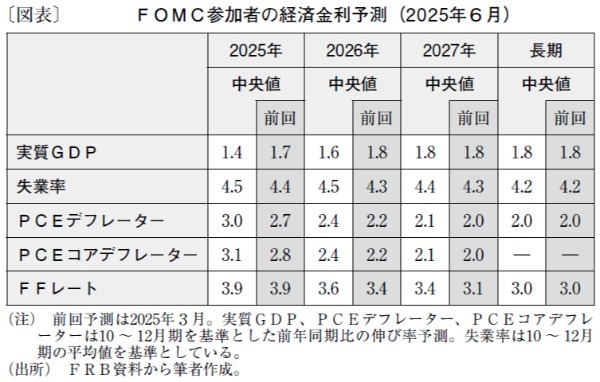

6月に公表されたFOMC参加者の経済金利予測では、2025年10~12月期の実質GDP成長率は、前年同期比1.4%程度にとどまるとの見通しが示された(図表)。また、失業率予測値(4.5%)は、前回3月の予測値(4.4%)や直近5月の実績値(4.2%)からやや上昇傾向にあるほか、PCEコアデフレーターの予測値(3.1%)は、前回予測値(2.8%)や直近4月実績値(2.5%)よりも上昇している。

筆者は、足元で物価上昇圧力が多少強まっているが、景気減速や労働市場の軟化が進む中では、FRBは9月と12月のFOMCでそれぞれ25bpの利下げを実施するとみている。ただし、トランプ関税を巡る通商協議の難航で景気の大幅減速が意識されたり、労働市場が急激に軟化したりする事態となれば、FRBは利下げを7月に前倒し、利下げ幅も拡大することで米国の景気後退の回避を図ると予想する。

第一生命経済研究所 主任エコノミスト/桂畑 誠治

週刊金融財政事情 2025年7月1日号