この記事は2025年6月27日に「きんざいOnline:週刊金融財政事情」で公開された「米国株は経済成長鈍化で、今後3カ月間は小幅に下落も」を一部編集し、転載したものです。

トランプ関税の先行きの不透明感や中東情勢の緊迫化にあって、米国株は比較的高い株価水準で推移している印象がある。言い換えれば、現時点では焦って米国株を買うような環境ではないとみている。

米国経済については、ハードデータの大幅な悪化はみられていない。例えば、5月のコア小売売上高は前月比0.4%増と悪くない。ただ、設備稼働率は77.4%と前月から0.3%ポイント低下するなど、生産関連においてはやや軟調な動きも確認される。雇用市場では、失業保険の受給者数が増加傾向にあるなど、景気は緩やかに減速している模様だ。

当社は、2025年の米国の実質GDP成長率は潜在成長率を下回る1.5%程度、物価上昇率については2%と予想している。この予想を踏まえ、米国の25年名目GDP成長率は3.5%程度になると想定している。

こうした環境のなか、米長期金利はおおむね横ばいで推移するとみている。5月の消費者物価指数(コアCPI)は、前月比0.1%上昇とインフレの落ち着きが確認されるものの、トランプ関税に起因したインフレ再加速の懸念があるためだ。

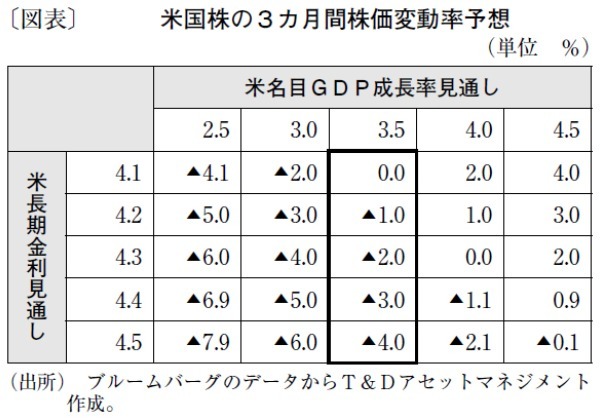

筆者が考案した3カ月間の株価変動を予想するモデル(注)に、前述の名目GDP成長率予想(3.5%、米長期金利は4.1~4.5%のレンジ)を当てはめると、株価は横ばい圏から小幅な下落が示唆された(図表)。株価はEPS(1株当たり純利益)にPER(株価収益率)を乗じて求められるが、このモデルは、名目GDP成長率からEPSを、長期金利からPERを推計することで、株価を試算できる。

株式市場は「金融相場」「業績相場」「逆金融相場」「逆業績相場」という四つの相場を繰り返すといわれている。昨今、トランプ政権の関税政策を巡り、米国株式市場がどの相場環境にあるのかを把握しづらい状況になっている。

足元では、米連邦準備制度理事会(FRB)による利下げ局面にあるため、金融相場に近いところにあるとみられるが、トランプ関税による悪影響も意識されているため、逆業績相場との見方もできる。トランプ関税の行方や中東情勢次第では、景気の減速が強まり、より逆業績相場の色彩が強まるだろう。金融相場への移行に時間を要するかもしれない点には注意が必要だ。

その点、このモデルは、EPSとPERをそれぞれ代入することで株価を算出できるため、こうした相場環境を意識する必要がない点も特徴の一つだ。

もっとも、長期的には米国株の優位性は高いと筆者はみている。そのため、株価が下がったタイミングでの押し目買いは有効な投資手法といえる。

T&Dアセットマネジメント チーフ・ストラテジスト 兼 ファンドマネジャー/浪岡 宏

週刊金融財政事情 2025年7月1日号