この記事は2025年7月25日に「きんざいOnline:週刊金融財政事情」で公開された「今後本格化する公算が大きいトランプ関税の影響」を一部編集し、転載したものです。

(経済産業省「鉱工業指数」)

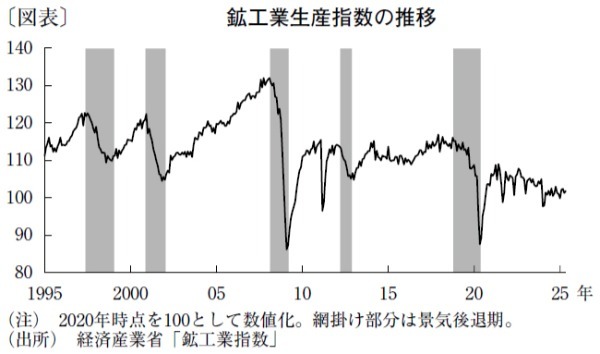

鉱工業生産は一進一退の動きが続いているが、2025年1~3月期は前期比▲0.3%と4四半期ぶりの減産となった。生産指数の水準は依然としてコロナ禍前の水準を大きく下回っている(図表)。

生産指数は4月に前月比▲1.1%と3カ月ぶりに低下した後、5月も同▲0.1%と小幅ながら2カ月連続で低下した。企業の生産計画を表す製造工業生産予測指数の6月調査は前月比0.3%となっており、5月生産指数と6月予測指数をもとに6月の生産指数を試算すると、4~6月期は前期比▲0.2%となる。実際の生産が計画を下回る傾向があることを考慮すれば、2四半期連続の減産はほぼ確実な情勢となった。

製造業は輸出動向に左右される傾向があるため、トランプ関税の悪影響を受けやすい。米国の関税引き上げは4月から本格化したが、現時点では生産は横ばい圏で踏みとどまっている。これは、自動車メーカーを中心に関税引き上げに対して値下げが行われたことで、数量ベースの輸出の落ち込みが緩和されているためと考えられる。

しかし、数量ベースの生産の落ち込みは小さいものの、大幅な値下げによって国内企業の収益は大きく悪化している。25年6月調査の日銀短観では、自動車の25年度の経常利益計画が前回調査から大きく下方修正され、前年度比▲23.4%の大幅減益となった。

鉱工業生産は景気との連動性が高い。これは、景気基準日付は主として景気動向指数(一致指数)のヒストリカルDIを用いて決定されるが、一致指数を構成する10系列のうち4系列が鉱工業指数の関連指標となっているためである。実際、過去の景気循環と鉱工業生産指数の関係を確認すると、生産指数は景気回復期には上昇し、景気後退期には低下する傾向がある。

ただし、20年5月を谷とした今回の景気回復局面では、新型コロナの影響が和らいだ20年後半に急回復したものの、その後は低調に推移している。これを裏付けるように、内閣府から公表された5月の景気動向指数では、景気動向指数(CI一致指数)の基調判断が「下げ止まり」から、景気後退の可能性が高いことを示す「悪化」へ下方修正された。ただ、現時点では生産やその他の経済指標の落ち込みは小さく、景気後退が確実な状況とまではいえない。

トランプ大統領は7月22日、日本との関税交渉で合意し、8月1日から課す予定だった25%の相互関税を15%に引き下げると発表した。想定より引き上げ幅は縮小したものの、7月までと比べて関税率が上昇することに変わりはなく、製造業の生産活動が一段と下押しされることは避けられない。トランプ関税を起点とした景気後退が回避されるか否かを見極める上で、鉱工業生産の先行きが注目される。

ニッセイ基礎研究所 経済調査部長/斎藤 太郎

週刊金融財政事情 2025年7月29日号