この記事は2025年8月1日に「きんざいOnline:週刊金融財政事情」で公開された「日銀の利上げ期待再燃で、年末に1ドル=140円と円高へ」を一部編集し、転載したものです。

157円台で今年の取引を開始したドル円レートは、4月22日に一時140円を割り込んだ。しかしその後は緩やかに反発に転じ、本稿執筆時点(7月30日)では148円台で推移している。

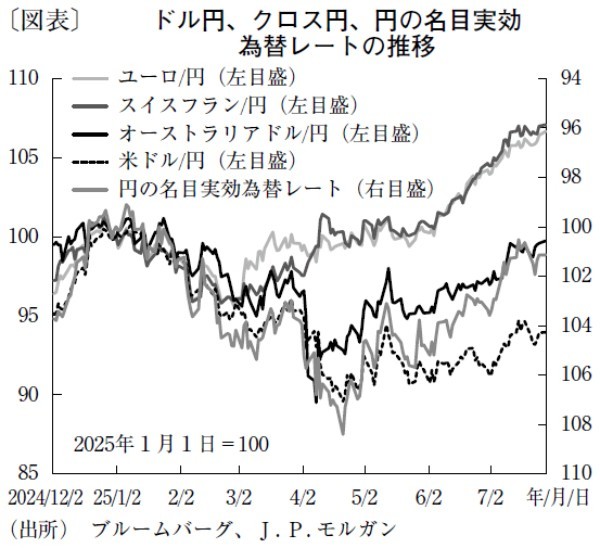

4月以降は、米ドルも弱いためドル円は緩やかな上昇となる一方、ユーロ円やスイス・フラン円などの(ドルを介して換算される)クロス円レートも比較的大きく上昇している(図表)。円の名目実効レートは年初から4月22日にかけて8.2%上昇した後、本稿執筆時点でピーク時から6.8%下落しており、年初来で見ると小幅の上昇(0.9%増)にとどまる。

4月後半になって少しずつ円が弱含んだ主因は何か。筆者は、いくつかの円高要因を背景に積み上がった円買い持ちポジションが、それらの円高要因が実現しなかったことで、徐々に巻き戻されていることにあるとみている。

年初から、米国からの円安是正圧力で日本銀行が積極的に金融政策正常化を進めるとの期待により、積極的な円買いが起こった。また、米国の貿易赤字削減を望むトランプ政権のドル安政策の中で、日米が大幅なドル安円高誘導を行う(第2プラザ合意)との思惑などを背景に、海外投機筋が積極的に円を買い進めたとみられる。

もっとも、4月30日・5月1日に開かれた日銀の金融政策決定会合後に公表された「展望レポート」では、インフレ見通しが下方修正されたことを受け、利上げ期待は大きく後退した。また、5月の日米財務大臣会合では第2プラザ合意のようなドラスティックな合意はなく、従来のG7の為替コミットメント(競争的な通貨切り下げ、特定の為替レートのターゲット設定の禁止など)を順守することが再確認されるにとどまった。このように当初想定された円高要因が剥落し、もう一段の円高の進行が望み薄になっている。

ただし、こうした円高要因剥落からの円買い持ちポジションの巻き戻しの流れは、そろそろ一段落する公算が高い。5月以降の円急伸局面において、損切りの円売りが今後円安を加速させる気配を示していないことや、筆者が最近面会した海外投資家との議論で得られた感触から、円買い持ちポジションの巻き戻しはすでにかなり進行しているとみられる。

他方、4月の日銀「展望レポート」によるインフレ見通しの下方修正は、トランプ関税に対する過剰反応であると思われる。7月の「展望レポート」(本稿執筆時点では未公表)でインフレ見通しが上方修正され、利上げ期待の再燃が円高を後押しする展開に戻るきっかけとなる可能性は高い。以上のことに鑑みて、当社は年末のドル円予想レートを1ドル=140円としている。

JPモルガン・チェース銀行 チーフ為替ストラテジスト/棚瀬 順哉

週刊金融財政事情 2025年8月5日号