この記事は2025年9月19日に「きんざいOnline:週刊金融財政事情」で公開された「中立金利に到達したECB、政策金利は当面2%に据え置きへ」を一部編集し、転載したものです。

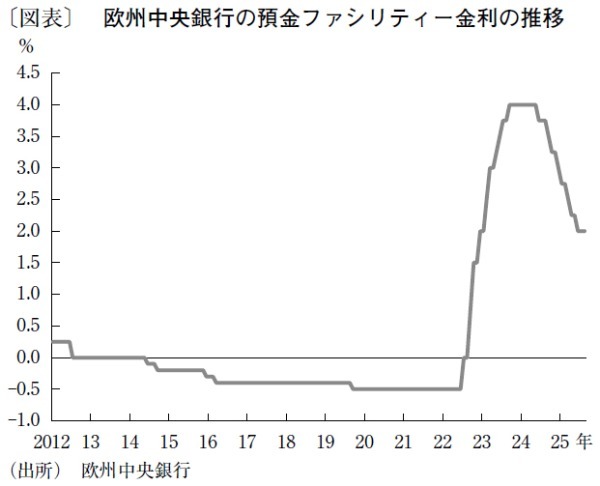

欧州中央銀行(ECB)は9月11日に政策理事会を開催し、全会一致で金融政策のベンチマークである預金ファシリティー金利を2.0%に据え置いた(図表)。政策金利の据え置きは6月の政策理事会に続き、2会合連続となる。

ECBのラガルド総裁は、現状の金融政策運営の居所を「良い位置」と評価した。さらに、政策理事会後の会見では、インフレ率が2%程度に位置することを念頭に「ディスインフレ(インフレ率の鈍化)のプロセスは終わった」と述べたほか、景気リスクについては「一段と均衡」と論じている。

つまり、ECBはインフレ目標を達成して景気動向における顕著なリスクと認識せず、極めて居心地の良い状態にあるとみている。市場では、2%という政策金利水準が中立金利と捉える見方も多く、政策金利はターミナルレートに達した(利下げサイクルは終了)と判断できるだろう。

主要先進国の中央銀行の中で、ECBが最も早く金融政策の調整を終えたことになる。同じ欧州でも、イングランド銀行は、利下げプロセスの途中でインフレ懸念に再び見舞われている。米連邦準備制度理事会(FRB)は中断していた利下げプロセスの再開局面に入っており、中立的な政策金利水準と目される3%程度に向け、段階的に利下げを行うと考えられる。日本は正常化プロセスの下で、米国の関税政策を受けて難しいかじ取りを迫られている。

もちろん、ECBはターミナルレートに達したといっても、今後の政策変更が不要となるわけではない。ラガルド総裁が9月の政策理事会後の会見で述べたように「政策判断は会合ごとに決定」される。つまり、ECBは必要があれば、利下げと利上げのいずれも可能だ。関税コストの転嫁に課題を抱える中で、最大雇用と物価安定の相克に悩まされるFRBとは異なり、ECBは景気やインフレ動向に合わせ、極めてフレキシブルな政策対応が可能となる。

では、ECBの金融政策は今後どこに向かうのだろうか。ユーロ圏経済は堅調な拡大局面にある。労働市場が改善を続け、個人消費の拡大が展望される。米国との通商協議はおおむねECBの想定内に収まり、長らく不足が懸念されてきた固定資本形成は、防衛費の拡大やドイツの財政政策の転換によって一定のサポートを受ける。賃金上昇率が鈍化する中で、インフレ率はインフレ目標に近い水準での安定推移が想定される。無論、政治不安はつきまとうが、これは今に始まった話ではない。こうした状況を踏まえれば、ECBは政策金利を当面2%に据え置く可能性が高いだろう。

SMBC日興証券 チーフマーケットエコノミスト/丸山 義正

週刊金融財政事情 2025年9月23日号