この記事は2025年9月19日に「きんざいOnline:週刊金融財政事情」で公開された「日米金利差縮小により、ドル円は年末1ドル=145円へ」を一部編集し、転載したものです。

年末までのドル円相場を展望するに当たり、まずは日米のマクロ経済や金融政策の見通しを整理したい。

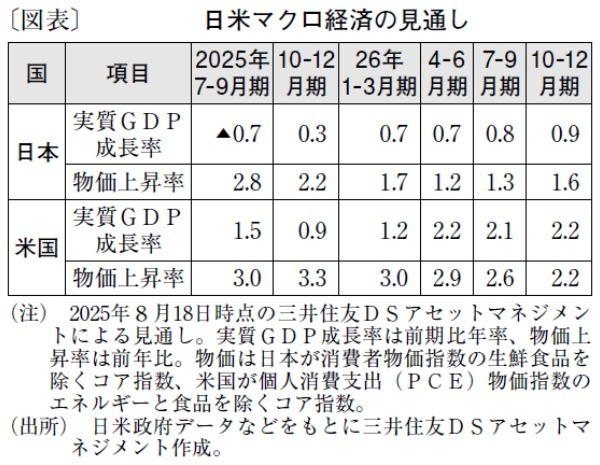

日本については、年後半にトランプ関税の影響が顕在化し低成長が続くものの、企業の設備投資意欲は根強く、物価高でも個人消費は底堅い。そのため、景気の腰折れは回避されると考える。2026年には、海外景気の回復が追い風となり、成長ペースが徐々に上向く展開を見込む。

物価の伸びは、輸入物価を起点とするコストプッシュ圧力の減衰と、コメ価格の騰勢鈍化などにより、この先は減速する公算が大きい(図表)。ただし、教育無償化などの特殊要因を除けば、前年比上昇率は2%程度のモメンタムが維持されよう。

市場では、自由民主党総裁選挙(10月4日投開票)に注目が集まるが、誰が新総裁になっても少数与党である以上、国会運営には野党の協力が必要となる。野党の意向を踏まえれば、財政政策はいくらか拡張的になると思われるが、与党は消費減税には慎重姿勢を維持するだろう。

国内の物価高を踏まえると、日本銀行への緩和期待は高まりにくく、日銀の利上げ姿勢は維持されるとみる。日銀は米関税政策の国内経済への影響を丁寧に見極め、26年の賃上げ機運を確認した上で、年明け1月に25bpの利上げを実施するだろう。その後は半年程度の期間を置き、7月に25bpの追加利上げを行うと見込んでいる。

他方、米国については、年内は物価の高止まりと低成長を予想するが、米連邦準備制度理事会(FRB)による予防的な利下げで、景気後退は回避可能とみる。26年には、関税の影響が一巡し、財政効果が発現するなか、景気は徐々に上向くと考える。

米国では、すでに関税引き上げの物価への影響が徐々に現れており、インフレ圧力はしばらく続く可能性が高い。ただし、弊社はFRBと同様、関税の物価への影響は一時的なものにとどまることを基本シナリオとしている。

FRBは雇用情勢が悪化するリスクを避け、物価がいくぶん高止まりしても、予防的な利下げに踏み切る公算は大きい。年内の9月、10月、12月の3回で(25bpずつ)それぞれ利下げが行われ、米国景気を支えるとみる。

直近の翌日物金利スワップ(OIS)市場では、来年1月までの日銀の利上げ実施確率が8割強織り込まれている。フェデラルファンド(FF)金利先物市場では、FRBの年内25bpの利下げを2回織り込んでいる。

日米のマクロ経済および金融政策が、当社の見立てに近づけば、米利下げの織り込みがもう一段進み、ドル円はややドル安円高に振れると思われる。もちろん、トランプ米大統領のFRBへの政治的圧力はドル安リスクであり、今後の展開を見守る必要がある。弊社はドル円の年末着地水準を1ドル=145円と予想している(本稿執筆の9月16日時点)。

三井住友DSアセットマネジメント チーフマーケットストラテジスト/市川 雅浩

週刊金融財政事情 2025年9月23日号