この記事は2025年9月26日に「きんざいOnline:週刊金融財政事情」で公開された「供給過剰が一段と高まり、原油先物価格は年末に60ドル割れへ」を一部編集し、転載したものです。

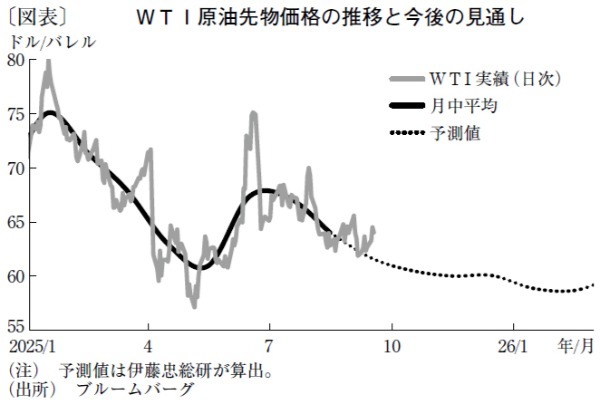

米ウエスト・テキサス・インターミディエート(WTI)原油先物価格は、2025年初にジョー・バイデン政権(当時)がロシアの大手石油企業への制裁を強化した直後、一時1バレル=80ドルを記録した(図表)。その後は、脱炭素政策の見直しを掲げるドナルド・トランプ現政権下での原油増産期待や、米国の関税措置に伴う景気停滞懸念等が重なり、55ドルに接近。6月にイスラエルのイラン攻撃を受けて75ドル超まで急騰した。その後の停戦成立で地政学プレミアムが剥落すると、再び下落基調に戻ったが、直近1カ月は60ドル台前半で横ばいの推移となっている。

足元の価格が下げ渋る背景には、ロシア・ウクライナ戦争の行方に対する不透明感がある。8月15日のトランプ大統領とロシアのプーチン大統領による直接会談後も、停戦交渉は停滞している。そのためトランプ大統領は、ロシア産原油の輸入を理由にインド製品への追加関税を発動し、税率は既存分と合わせて50%に達した。

さらに米国は、G7参加国とNATO(北大西洋条約機構)諸国にロシア原油の輸入停止や、中国やインドといった主要輸入国への2次関税発動を要請するなど、外交圧力を強めている。また、ウクライナはこれまで、国境付近の精油所や貯蔵施設への攻撃が中心だったが、8月下旬以降はロシアの主要輸出インフラに標的を拡大。欧州向けのドルジバ・パイプラインやバルト海の主要港が攻撃を受け、供給不安の高まりが価格の下支え要因となっている。

もっとも、世界の原油需給を俯瞰すると、いまだ供給超過が鮮明である。世界経済の減速で需要の伸びが鈍化する一方、供給は拡大基調を続けている。

供給拡大を主導しているのはOPECプラスの産油国である。これらの国は4月に自主減産の縮小を開始し、増産にかじを切った。当初は18カ月かけて緩やかに自主減産を解消する計画だったが、5月以降に増産幅を大幅に加速させた。その結果、9月に1年前倒しで全量を巻き戻し、合計で日量約250万バレルが市場に復帰した。さらに9月7日の会合では、23年4月から続く日量165万バレルの減産枠縮小にも踏み込み、10月から追加で日量13万7,000バレルの増産を決定した。

OPECプラスの増産姿勢への傾斜と需要の伸び悩みが重なり、原油市場は供給過剰の色彩を一段と強めている。米エネルギー情報局(EIA)の推定では、現在すでに日量約200万バレルの供給超過となっており、年末から年始にかけては300万バレル超に拡大する見通しだ。需給バランスに沿って相場には下押し圧力が続く。それ故、WTI原油先物価格は、年末から年始にかけて1バレル=60ドルを割り込む展開を予測する。

伊藤忠総研 主任研究員/浅岡 嵩博

週刊金融財政事情 2025年9月30日号