この記事は2026年1月26日に配信されたメールマガジン「アンダースロー(ウィークリー):長期と超長期金利のマクロ・フェアバリュー」を一部編集し、転載したものです。

長期と超長期金利のマクロ・フェアバリュー

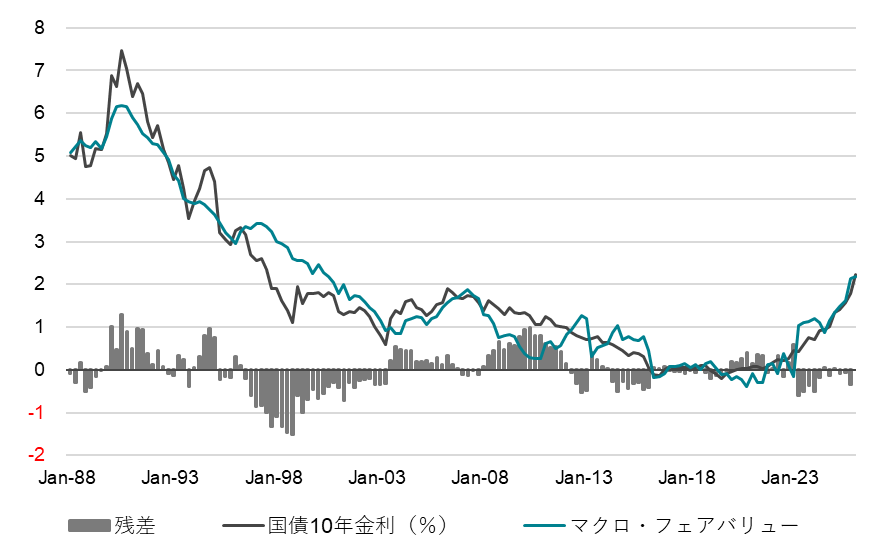

長期金利(国債10年金利)と超長期金利(国債30年金利)のマクロ・フェアバリューは、名目GDP(前年比、12QMA)、企業貯蓄率と財政収支を合わせたネットの資金需要(対GDP比%、マイナスが強い)、日銀の長期国債買入れ額(対GDP比%)、米国債10年金利、緩和的金融政策のコミットメントの強さを表すダミー変数(2016年4-6月期から2024年10-12月期まで1、2025年1-3月期から7-9月期まで0.75、他は0とする)で推計できる。名目GDP成長率の3年移動平均との相関関係が強く、国債市場は遅れて動くようだ。超長期金利は積極財政によるネットの資金需要の拡大をより強く織り込んでいるようだ。

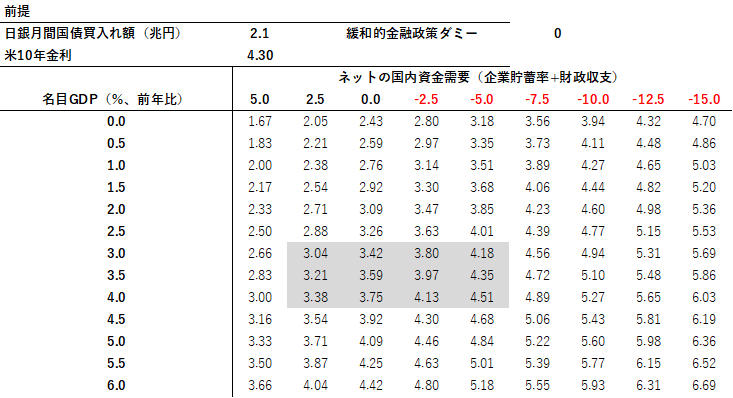

直近(2025年7-9月期)のネットの資金需要2.7%を前提

長期金利のマクロ・フェアバリュー 2.2%

超長期金利のマクロ・フェアバリュー 3.2%

長期金利推計式

国債10年金利(%)=0.47+0.30 名目GDP(%、前年比、12QMA)+0.27 米国10年金利(%)-0.15 ネットの資金需要(対GDP比%)-0.06 日銀長期国債買入れ額(年率換算、対GDP比)-0.63 緩和的金融政策ダミー(2016年4-6月期から2024年10-12月期まで1、2025年1-3月期から7-9月期まで0.75、他は0) ;R2=0.92

超長期金利推計式

国債30年金利(%)=1.36+0.31 名目GDP(%、前年比、12QMA)+0.26 米国10年金利(%)-0.12 ネットの資金需要(対GDP比%)-0.05 日銀長期国債買入れ額(年率換算、対GDP比)-0.82 緩和的金融政策ダミー(2016年4-6月期から2024年10-12月期まで1、2025年1-3月期から7-9月期まで0.75、他は0) ;R2=0.92 1988~99年のデータは1999年時点の10年金利とのスプレッドを適用して延長

図1:国債10年金利のマクロ・フェアバリュー

図2:国債30年金利のマクロ・フェアバリュー

以下は配信したアンダースローのまとめです

高市首相は緊縮志向を抵抗勢力として積極財政にブレずに大転換をするため衆院解散を決断(1月20日)

IS (貯蓄・投資 )バランスでは、家計貯蓄率、企業貯蓄率、財政収支を合計すれば、必ず国際経常収支となります。企業貯蓄率と財政収支の合計がネットの資金需要です。

家計貯蓄率+企業貯蓄率+財政収支(政府貯蓄率)-国際経常収支= 0

バランスは恒等式で、いつでも成立します。事後的に判明するため、政策の判断基準にならないというのは間違いです。

恒等式であるため、経済的な意義は小さいというのも間違いです。三角形の内角の和は必ず180度だから、三角形の種類はないということに等しい間違いです。

貯蓄・投資バランスの形によって、経済状況は大きく異なり、望ましい政策の判断基準になります。

企業貯蓄率がプラスで、財政収支の赤字も小さく、ネットの資金需要が小さいと、家計に所得を回す力と通貨の増加力が弱く、構造不況になってしまいます。財政支出の拡大・減税が必要になります。

企業貯蓄率が大きなマイナスで、財政収支の赤字も大きく、ネットの資金需要が大きいと、家計に所得を回す力が強く、景気過熱・インフレになります。財政支出の縮小・増税が必要になります。

構造不況の継続によって、家計のファンダメンタルズが極めて悪化した結果、家計は最終需要者としての力がなくなってしまいました。企業と政府が支出をして、家計に所得が回った分だけ消費をするという受動的な存在となってしまいました。

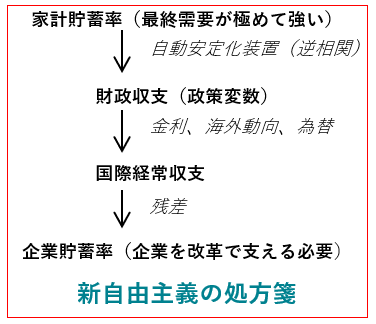

需要過多が構造問題となっている経済では、ISバランスは、強すぎる最終需要の家計の動きを起点として、企業貯蓄率までの因果関係の方向性を持ってしまいます。企業貯蓄率が残差となります。改革で効率化を目指す新自由主義が処方箋となります。

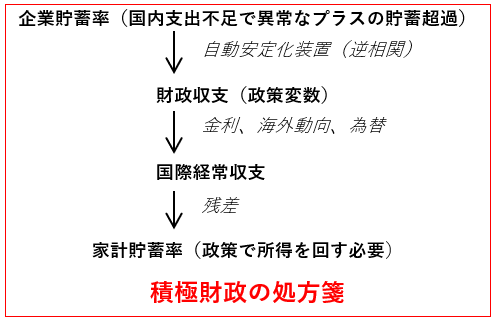

経済停滞が構造問題となっている経済では、ISバランスは、弱すぎる企業の国内支出を起点として、家計貯蓄率までの因果関係の方向性を持ってしまいます。家計貯蓄率が残差となります。企業の投資と家計へ所得が回る力を促す積極財政が処方箋となります。

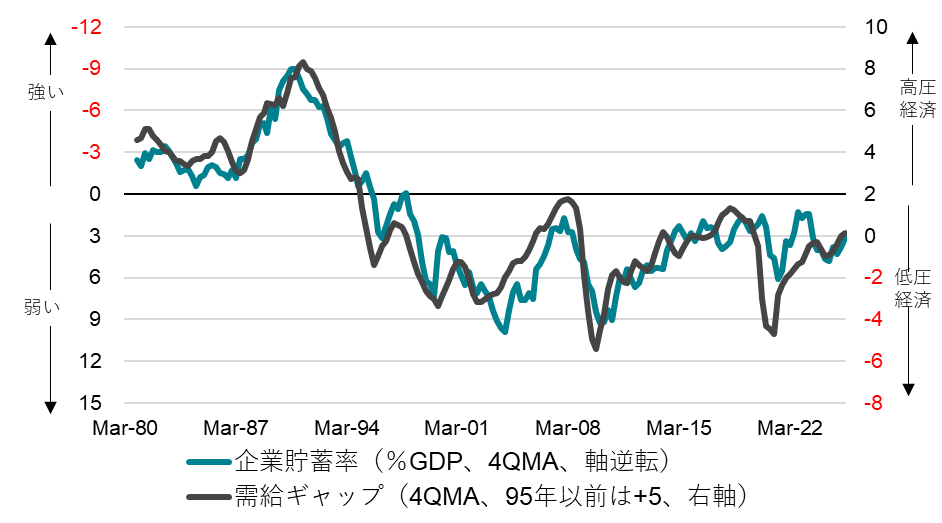

企業の国内支出の不足による経済停滞と家計のファンダメンタルズの悪化が構造問題である日本経済への処方箋が、積極財政であることは疑う余地はありません。企業貯蓄率と需給ギャップの相関関係は非常に強く、企業の国内支出の経済停滞の原因であることは明らかです。

高市首相は、19日の記者会見で、衆議院を解散する意向を示しました。2月8日の衆議院選挙で、首相としての信認を国民に問うことになります。高市首相は、これまでの「行き過ぎた緊縮財政の呪縛を乗り越え」、「責任ある積極財政」として、「経済政策を大転換する」ことを示しました。「行き過ぎた緊縮志向」を抵抗勢力としました。6月の骨太の方針に向けて、高市政権の積極財政への大転換の動きは全くブレておらず、衰えていません。高市首相の悲願として、食品を2年間は消費税の対象としないことについて「実現に向けた検討を加速する」と、表明しました。高市政権の支持率は高く、連立政権は安定多数(243議席、すべての常任委員会で委員の半数を確保し、委員長を独占)の議席を獲得し、勝利するとみられます。

ISバランスが、強い因果関係の方向性をもってしまうこと自体が、構造問題であると考えられます。ISバランスの各要素が、その他の要素の強い制約を受けずに決まるようになれば、構造問題は解消します。高市政権の成長戦略は、積極財政の方針の下、官民連携の成長投資の拡大で、企業を貯蓄超過から投資超過に戻し、経済停滞の構造問題の解消を目指すことです。

図1:需要過多が構造問題の因果関係の方向

図2:企業の国内支出の不足で経済停滞が構造問題の因果関係の方向

図3:企業貯蓄率と需給ギャップ

出所:内閣府、日銀、クレディ・アグリコル証券)

政府の強い経済成長と日銀の息の長い成長の差(1月23日)

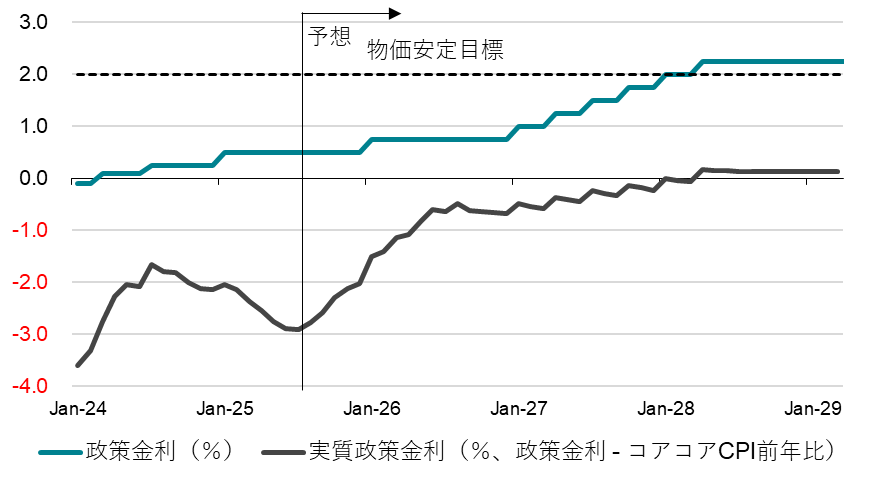

1月の金融政策決定会合で、日銀は政策金利(無担保コールレートオーバーナイト物)を0.75%に据え置いた(8対1、反対:高田審議委員)。2026年は、日銀の政府との連携が試される年になると考えられる。高市政権は、政府の経済政策の基本方針と整合的な金融政策を求める日銀法第4条を重要視しているからだ。政府の経済政策の基本方針は、「高圧経済」と「官民連携の成長投資」である。11月12日の高市政権で初の経済財政諮問会議では、高市首相は植田日銀総裁の前で、「今後の「強い経済成長」と「安定的な物価上昇」の両立の実現に向けて、適切な金融政策運営が行われることは非常に重要である」と発言し、日銀に事実上のデュアル・マンデートを課した。

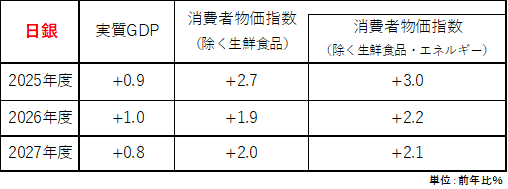

植田日銀総裁の発言にも、政府との連携を意識した変化がみられる。植田総裁は、2%の物価安定目標の実現とともに、「息の長い成長」につなげる金融政策運営に言及をし始めているからだ。物価だけを見るシングル・マンデートから、物価と成長の両方を見るデュアル・マンデートへの変化の動きだろう。1月の展望レポートでは、政府の経済対策の効果も織り込み、2026年度の実質GDP成長率の見通しを、+0.7%から+1.0%へ、引き上げた。2027年度の見通しは+1.0%から+0.8%と下方修正した。+0.5%の潜在成長率を上回る動きが続く予想となっている。

政府は、「需給ギャップは0%近傍となったが、景気は十分に強くなく、地方や中小企業まで景気回復の実感はまだ広がっていない」との認識で、景気を強くする経済対策を決定した。政府の考えの通りに、潜在成長率を上回る動きが続けば、政府の経済政策の方針の通りに、需給ギャップは0%から上の「高圧経済」の状況に変化していく。ただ、政府の2026年度の実質GDP成長率の見通しは+1.3%となっていて、1%を超える成長を「強い」と考えているとみられる。日銀の予想は「緩やかな成長」で、2026年度と2027年度の平均で+0.9%と低い。衆議院選挙に勝利をすれば、政治的求心力が高まり、高市政権は6月の骨太の方針で、これまでの財政再建優先から、責任ある積極財政と官民連携の成長投資の拡大へ、経済政策の方針を大胆に転換することができ、経済成長率を押し上げようとしている。高市首相の「強い経済成長」と植田総裁の「息の長い成長」の認識に差があることが両者の発言に表れている。この差は、日銀とのコミュニケーションに対して、政府の不安を生み、今年の2名の政策委員会審議委員の人事では、利上げに慎重な候補を政府は任命することにつながるだろう。

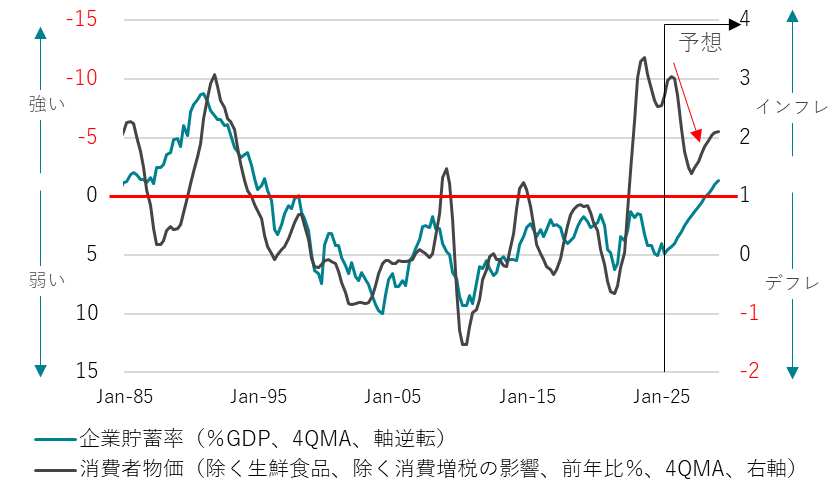

高市政権は、官民連携の成長投資と「高圧経済」で、企業の国内支出を拡大し、企業を異常な貯蓄超過(プラスの貯蓄率)から正常な投資超過(マイナスの貯蓄率)に回復させ、日本経済をコストカット型から投資・成長型に移行させるマクロ戦略をとっている。異常なプラスの企業貯蓄率が、企業の国内支出(投資・賃金)の不足として、日本経済の構造的な停滞・デフレ圧力となっている。企業の貯蓄率は、2023年7-9月期から+4%前後で硬直していて、企業の国内支出は十分に増えていない。2024年3月の日銀のマイナス金利政策の解除からの拙速な利上げで、企業が国内投資を抑制してしまっている結果とみられる。昨年12月の利上げの後、1年間は利上げが止まり、「高圧経済」と「官民連携の成長投資」の政府の経済政策の基本方針を、日銀は支援していくことになる見通しに変更はない。

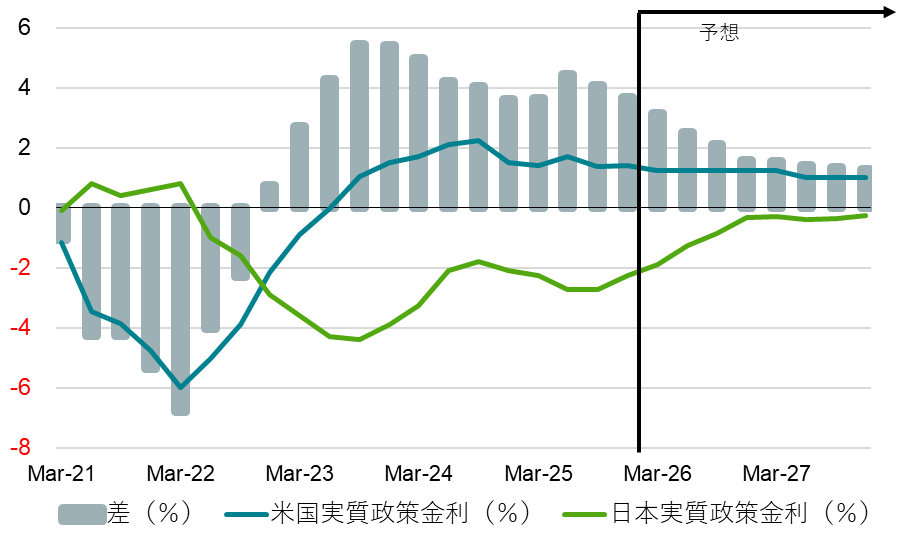

家計のファンダメンタルズの悪化によって、需要の価格弾力性が高まり、値上げには防衛的な購入数量の減少で反応するようになってきている。これまでは、コロナ後の財政拡大で家計に回した資金があり、需要の価格弾力性は低く、大きな値上げが許容されてきた。2026年は、インフレ率は減速する局面にあり、利上げを遅らせるコストは小さいと判断するだろう。次の利上げは2026年12月となるだろう。12月のコアコア消費者物価指数(生鮮食品・エネルギー除く)は、前年同月比+2.9%と、7月の+3.4%のピークから既に減速してきている。2026年度の後半には1%台前半まで減速するだろう。利上げをしなくても、インフレ率が減速するのであれば、利上げを焦る意義は小さい。2025年までの、インフレ率が加速して、高止まった局面で、日銀が利上げに前のめりになったのとは大きく違う状況だ。インフレ率が減速すれば、実質政策金利は、日銀の利上げがなくても、マイナス幅が縮小していく。日米の実質金利差は縮小していく動きとなり、過剰な円安圧力も減退していくとみられる。

図1:企業貯蓄率と需給ギャップ

出所:内閣府、日銀、クレディ・アグリコル証券)

図2:企業貯蓄率と消費者物価

図3:日銀の政策金利

図4:日米の実質政策金利

出所:総務省、BLS、Bloomberg、クレディ・アグリコル証券)

図5:日銀の見通し

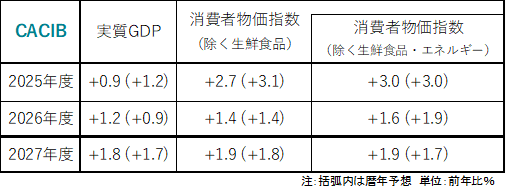

図6:CACIBの見通し(経済対策の効果を織り込む)

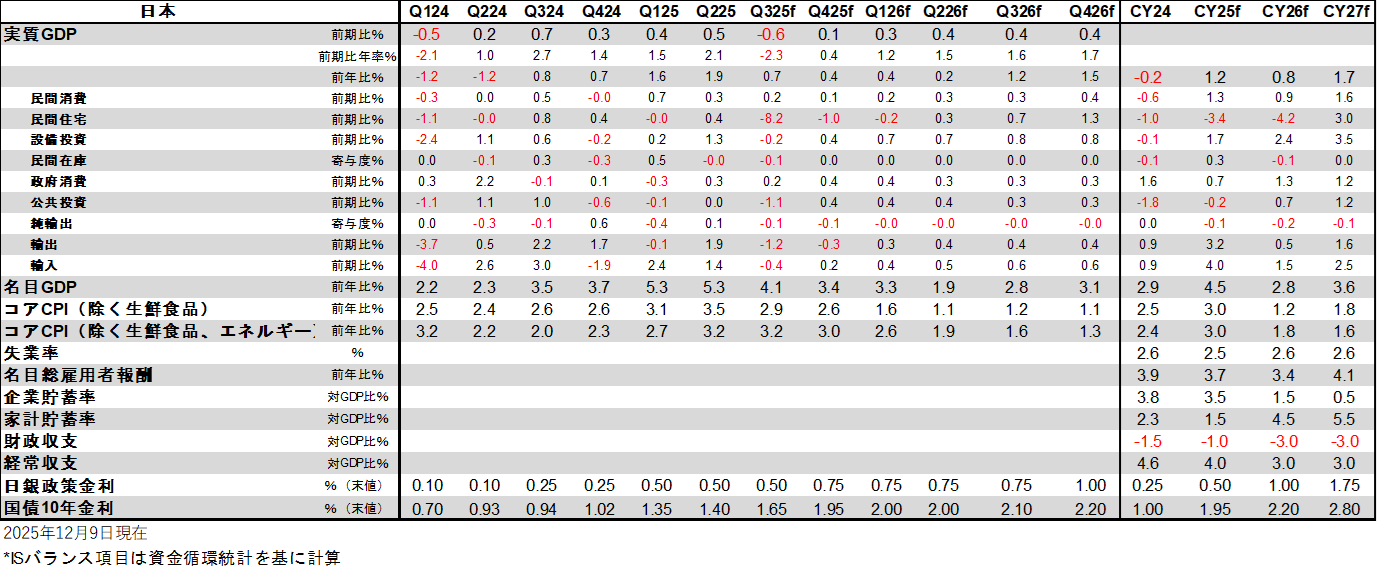

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。