この記事は2026年1月29日に配信されたメールマガジン「アンダースロー:誤解の多い国債60年償還ルール」を一部編集し、転載したものです。

シンカー

米国:利下げでも政権のジレンマは続く

米国の1月FOMCでは、4会合ぶりに政策金利(FF金利誘導目標:3.50–3.75%)の据え置きが決定された。 採決では、25bpの利下げを主張したマイラン理事とウォラー理事の二名が反対票を投じた。声明文やパウエル議長の記者会見では、雇用需要の弱さは認められるものの、個人消費をはじめ総合的な経済活動は底堅く、景気下振れリスクが後退しつつある認識が示された。パウエル議長は現在の政策金利の水準が想定される中立金利レンジの上限付近にあることを示唆しながらも、今後の政策変更についてはデータを確認しつつ会合毎の判断になると述べた。当面は様子見スタンスとなることが市場でも織り込まれている。近く指名される見込みである次期議長は、追加的な利下げを支持する、ハト派的な人物になるとみられている。高止まりしている住宅ローン金利を、利下げを通じて引き下げることがトランプ大統領の狙いの一つとみられるものの、超長期金利への寄与は限定的になる。米国債30年金利を2年金利、家計貯蓄率、5年先5年インフレ期待、欧州経常収支、リスクプレミアム拡大の代理変数である失業率で推計した場合には、25bpの利下げでは30年金利を9bp程度、市場が織り込んでいる3.00-3.25%までの利下げであれば18bp程度の押し下げ寄与となる。インフレ期待などマクロ環境の影響が相対的に大きく、足元の水準は底堅い消費動向などが織り込まれていることが示唆される。現状の堅調な景気が続くという前提に立てば、インフレへの許容度が高い新議長のハト派的な姿勢と、利下げによる成長期待の刺激でインフレ期待が押し上げられることも、長期や超長期金利が政権の想定ほどは下がらない要因になり得るため、政権にとってはジレンマとなる。望むような水準にまで長期・超長期金利が低下しなければ、政権からのFRBに対する利下げ圧力は続くことになる。借入のある家計や金利敏感な業種にとっては負担が軽減されにくく、いずれは消費や投資の減速、そして雇用の下押しとなるため、現在織り込まれている以上の利下げとなることを引き続き想定すべきだろう。(松本賢)

米30年金利=2.18 +0.39 米2年金利-0.07 米家計貯蓄率(対GDP比%、4QMA)-0.30 欧州経常収支(対GDP比%、8Qラグ、4QMA )+0.46 5Y/5Yインフレ期待 +0.06 失業率 +0.57 アップダミー -0.69 ダウンダミー; R2=0.97(アップ・ダウンダミー修正前R2=0.86)

誤解の多い国債60年償還ルール

60年償還ルールに基づき、国の債務を完全に返済(現金償還)するという恒常的な減債の制度を持っているのは、先進国で日本だけである。グローバル ・ スタンダードでは 、国債の発行による支出は、民間の所得と資産の増加となるため 、景気過熱の抑制の必要がない限り、発行された国債は、事実上、永続的に借り換えされていく。他の先進国では、国債費には利払費だけを含み、債務償還費は含まれない。

自民党の防衛費増額の財源検討の特命委員会で、国債60年償還ルールについて、財務省は「あくまで公債政策に関する政府の節度ある姿勢を示すために導入されたものであり、文字どおりの減債、すなわち国債発行残高の減少を目指すものではなかったことを確認」した。国債は将来の税収などによって完全に返済するものではなく、60年償還ルールは見かけ上のものだけで、日本も、事実上 、永続的に借り換えされていくことが前提の財政運営となっていたことが分かった。MMTとは無関係な事実である。

不要な債務償還費を含む歳出と税収の差が年々拡大しているという「ワニの口」が拡大していると、日本の財政状況を過剰に悪化しているように見せ、財政再建の切迫感を演出することは大きな問題がある。現在の超長期金利の上昇は、切迫感の誤解による行き過ぎであるようだ。償還ルールは減債が目的ではなかったとすれば、責任ある財政運営の姿勢を示すだけの実態のない象徴的なものでしかなかったことになる。言い換えれば、国債発行残高それ自体が、将来世代への負担の先送りの結果であるという論調は間違った認識であり、そもそもそのような前提で財政が運営されてはいなかったことが明らかになった。

減債をしないことが前提の財政運営をしているのもかかわらず、減債の制度としての償還ルールの存在はワニの口のような誤解や誤用を生む問題となっており、廃止すべきだろう。将来の所得や成長を生む政府の成長投資を拡大する心理的障害にもなってしまう。減債の幻想と緊縮財政によって経済状況を悪化させ続け、成長・雇用・投資の機会を逸することの方が「将来世代へのツケ回し」になる。

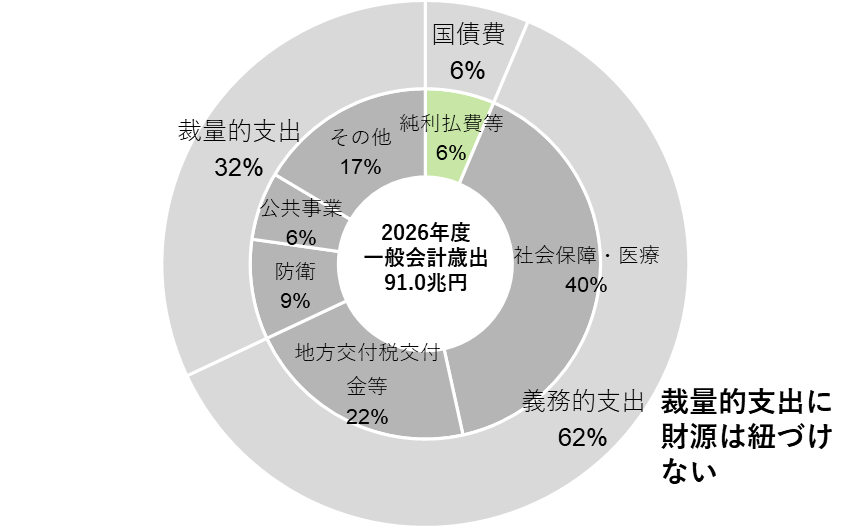

グローバル・スタンダードによる、2026年度の本当の国債費(ネットの利払い費のみ)は歳出全体(91兆円程度)の6%を占めるにしかすぎない。米国の14%と比較して、かなり小さい。国債費が財政を圧迫しているというのは嘘だ。日銀が利上げを進めていき、短期金利が2.0%となっても、OECDの推計では日本のネットの利払い費は2027年に1.0%(GDP比)にしかならない。米国の4.2%、ユーロ圏の1.8%と比較して、かなり小さい。2倍になっても、フランス(2.5%)やイギリス(3.1%)を下回る。家計から税収を取り過ぎた結果として、日本の財政赤字はG7各国で最も小さくなり、家計は困窮してしまった。官民連携の成長投資の激しい競争の中、日本では成長投資が不足していることを示す。

国債60年償還ルールに基づき、国の債務を完全に返済(現金償還)するという恒常的な減債の制度を持っているのは、先進国で日本だけである。グローバル ・ スタンダードでは 、国債の発行による支出は、民間の所得と資産の増加となるため 、景気過熱の抑制の必要がない限り、発行された国債は、事実上、永続的に借り換えされていく。他の先進国では、国債費には利払費だけを含み、債務償還費は含まれない。日本は歳出の国債費の割合が大きく見えてしまう。主流派経済学者のオリビエ・ブランシャールは、著書(21世紀の財政政策)において、「事実上、政府は永遠の存在なので、債務の返済期間が来たら新しい債務を発行することができる。つまり、『債務の借り換え』である。すべての政府がそのようにしている。」と指摘している。

これまで、不要な債務償還費を含む歳出と税収の差が年々拡大しているという「ワニの口」で、日本の財政危機は誇張されてきた。国債60年償還ルールを撤廃すれば、歳出が減少し、「ワニの口」は閉じ、年々拡大している姿はなくなる。緊縮財政を主張する論者の言うように 、もし「ワニの口」を閉じることが重要なのであれば 、60 年償還ルールを廃止して歳出を 18 兆円程度減らせば「ワニの口」は閉じ、財政状況は「改善」することになる 。それが財政再建の動きではないと否定するのであれば 、「ワニの口」の議論自体が間違っていて、日本の財政危機は誇張されていたことを認めることになる 。

自民党の防衛費増額の財源検討の特命委員会で、国債60年償還ルールについて、財務省は「あくまで公債政策に関する政府の節度ある姿勢を示すために導入されたものであり、文字どおりの減債、すなわち国債発行残高の減少を目指すものではなかったことを確認」すると認めた。国債は将来の税収などによって完全に返済するものではなく、60年償還ルールは見かけ上のものだけで、日本の国債も事実上 、永続的に借り換えされていくことが前提の財政運営となっていることが分かった。MMTとは無関係な事実である。

財務省によると、国債の償還は借換債で運用していることを認めた上で、万が一借換えができない事態に陥った場合には税収で返済することになるため、将来世代への負担となり得ると読解するようだ。単純に、国債の償還は税収でなされるため、将来世代への負担となると読むことは間違いということになる。自国通貨で発行される内国債が借換えできない状況は通常は想定できず、この論法には大きな疑問がある。減債の幻想と緊縮財政によって経済状況を悪化させ続け、成長・雇用・投資の機会を逸することの方が「将来世代へのツケ回し」になる。

ワニの口で日本の財政状況を過剰に悪化しているように見せ、財政再建の切迫感を演出することは大きな問題がある。現在の超長期金利の上昇は、切迫感の誤解による行き過ぎであるようだ。償還ルールは減債が目的ではなかったとすれば、責任ある財政運営の姿勢を示すだけの実態のない象徴的なものでしかなかったことになる。言い換えれば、国債発行残高それ自体が、将来世代への負担の先送りの結果であるという論調は間違った認識であり、そもそもそのような前提で財政が運営されてはいなかったことが明らかになった。減債をしないことが前提の財政運営をしているにもかかわらず、減債の制度として償還ルールが存在することはワニの口のような誤解や誤用を生む問題となっており、廃止すべきだろう。将来の所得や成長を生む政府の成長投資を拡大する心理的障害にもなってしまう。

グローバル・スタンダードによる、2026年度の本当の国債費(ネットの利払い費のみ)は歳出全体(91兆円程度)の6%を占めるにすぎない。米国の14%と比較して、かなり小さい。国債費が財政を圧迫しているというのは嘘だ。日銀が利上げを進めていき、短期金利が2.0%となっても、OECDの推計では日本のネットの利払い費は2027年に1.0%(GDP比)にしかならない。米国の4.2%、ユーロ圏の1.8%と比較して、かなり小さい。2倍になっても、フランス(2.5%)やイギリス(3.1%)を下回る。家計から税収を取り過ぎた結果として、日本の財政赤字はG7各国で最も小さくなり、家計は困窮してしまった。官民連携の成長投資の激しい競争の中、日本では成長投資が不足していることを示す。

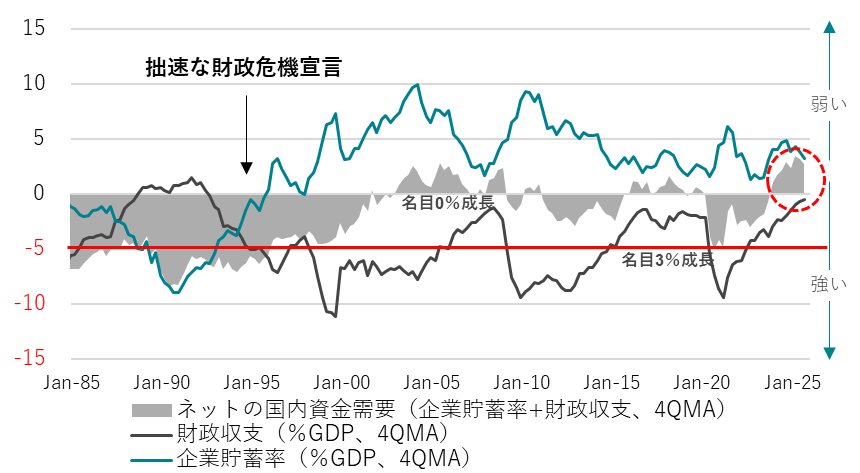

ネットの資金需要(企業貯蓄率+財政収支)がまた消滅し、過去最高のプラスとなっていて、空前の金余りになっている。民間の資金需要が無い中、日銀の強引な利上げによる「金利ある世界」は空虚であるばかりか、緊縮財政への間違った切迫感につながり、国民生活を破壊する。ネットの資金需要が消滅して過小である日本で、過大であったイギリスのような「トラス・ショック」が起きるリスクは極めて小さい。間違ったマクロ経済の認識による「トラス・ショック」への恐怖によって、国民の生活が大きく改善しないのであれば、国民の政治不信を悪化させるだろう。

「金利ある世界」は、民間の資金需要が回復し、日銀がそれを追認する形で利上げをすることで生まれることが本来あるべき姿である。民間の資金需要が無い中、「金利ある世界」を懸念して、財政まで緊縮となれば、デフレに戻るだけである。日本では、「トラス・ショック」ではなく、「国民の生活の悪化とデフレ再来」をより懸念すべきだ。世の中の議論は、逆立ちしてしまっている。日銀の強引な利上げによる「金利ある世界」ではなく、民間の資金需要が回復することによる「金利ある世界」が金融機関の悲願のはずである。民間の資金需要がないなかでの日銀の強引な利上げは、中小企業と地方などで、信用サイクルを収縮させるリスクとなる。

図1:グローバル・スタンダードの日本の政府の歳出

図2:ネットの資金需要(企業貯蓄率+財政収支)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。