この記事は2026年2月20日に配信されたメールマガジン「アンダースロー:物価上昇率は一気に減速へ」を一部編集し、転載したものです。

物価上昇率は一気に減速へ

- コスト増の価格転嫁の一服と内需の弱さによって、コアコア消費者物価指数(除く生鮮食品・エネルギー)の前年同月比は、2026年の後半には日銀の物価安定目標の2%を下回っていく減速局面に既に入っている。物価上昇率の再加速は内需の拡大を待たなければならず、1%台前半まで減速していく可能性がある。2026年の実質GDP成長率は、+0.5%程度の潜在成長率なみとみられて、強くない。高市政権は、日銀に「強い経済成長」と「物価安定」の両立のデュアル・マンデートを課している。日銀法第四条を基に政府の経済政策の基本方針(高圧経済と官民連携の成長投資の拡大)と整合的となるように、日銀の利上げは緩慢なペースとなるだろう。日銀の重点は、これまでの「物価安定」から「強い経済成長」へと変化していくとみられる。今年退任する二人の日銀審議委員の後任には、デュアル・マンデートをしっかり理解した候補が任命されるだろう。日銀が、物価上昇率の加速に対して、ビハインド・カーブになっているという見方は急激に弱くなっていくだろう。既に、物価上昇率が一気に減速していくことを示唆する材料が多くみられるようになっているからだ。グローバルコア消費者物価指数(除く食品・エネルギー)は+1.3%まで大きく減速している。

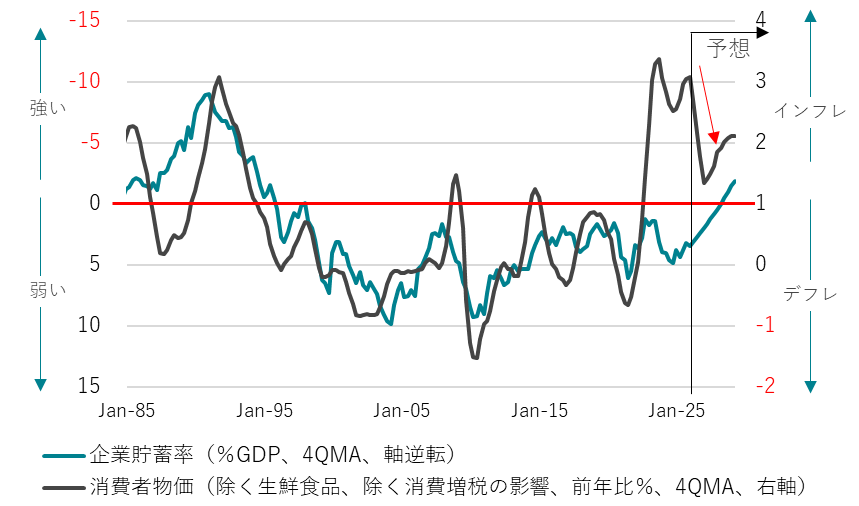

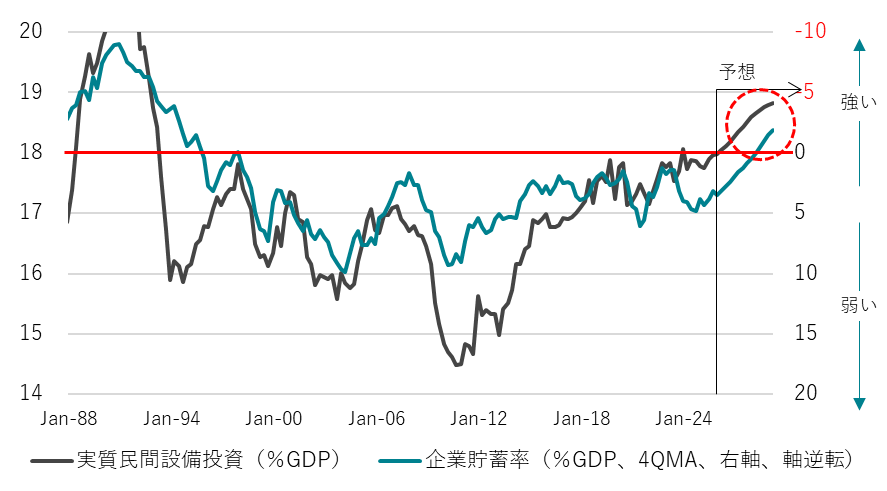

① 企業の支出不足によるプラスの企業貯蓄率という構造的デフレ圧力が残っている

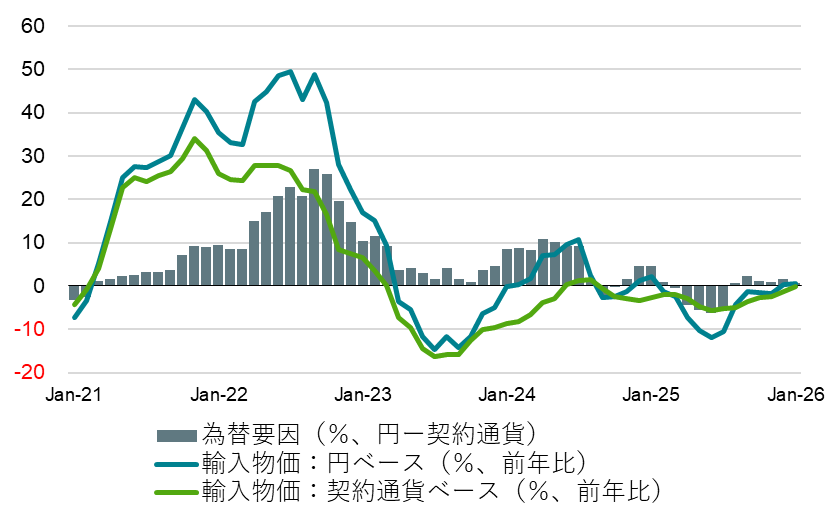

② 輸入物価が低下してきた

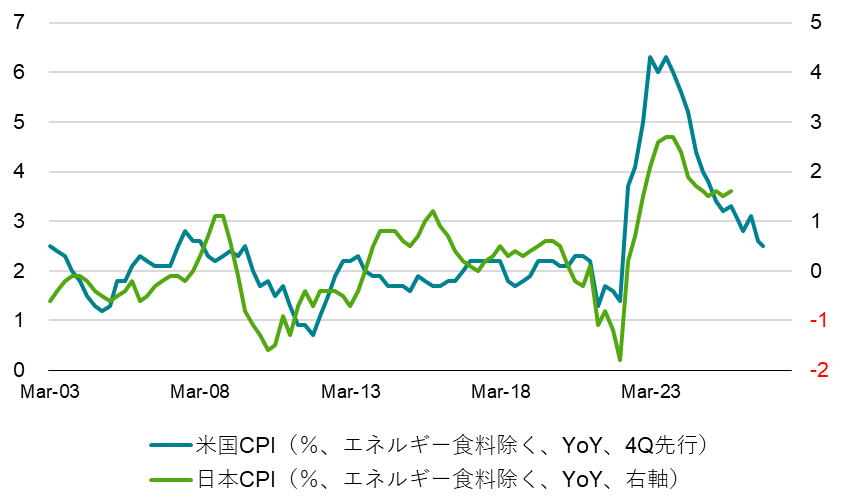

③ 先行する米国の物価上昇率が減速している

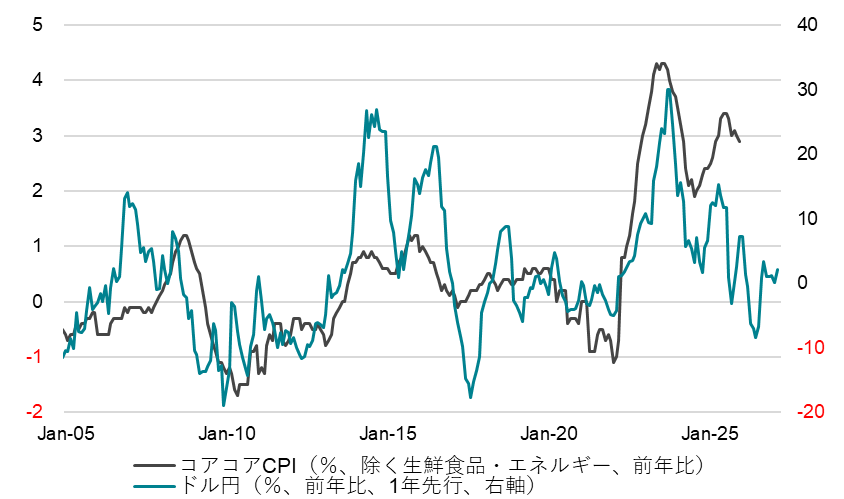

④ ドル・円の前年比は円安ではなくなっている

⑤ 設備投資サイクルの上振れによる資本の改良・増強と生産性の向上が人手不足による物価上昇圧力を減退させる

⑥ 人手不足感はピークアウトして実質GDP成長率の鈍化を示唆している

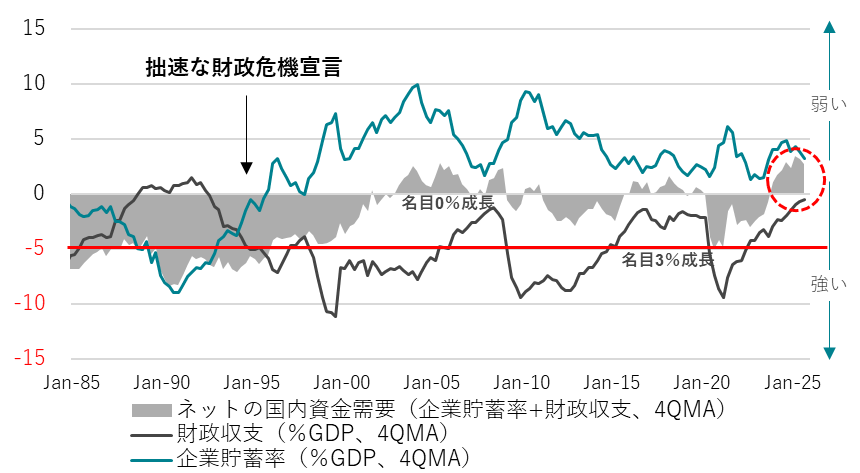

⑦ ネットの資金需要が消滅して、政府と企業の支出する力が失われ、日本経済は膨らむ力を失っている

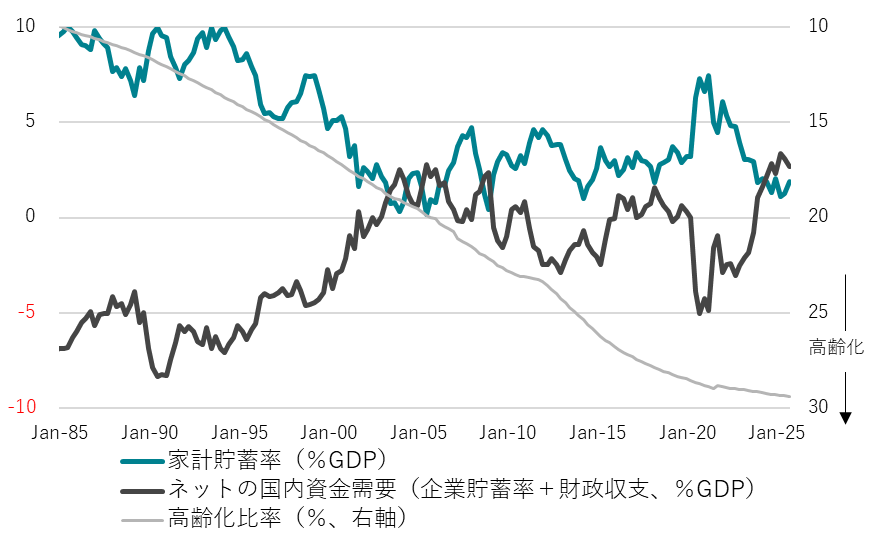

⑧ 政府と企業の資金吸収で家計貯蓄率が史上最低水準まで低下して、家計の防衛反応として、需要の価格弾力性は大きくなっている

1月のコア消費者物価指数(除く生鮮食品)は前年同月比+2.0%と、12月の同+2.4%から大きく減速した。ガソリンの暫定税率が廃止されるなどして、1月のエネルギーは同-5.2%と、12月の同-3.1%から下落幅が拡大している。1月のコアコア消費者物価指数も同+2.6%と、12月の同+2.9%から減速した。コスト増の価格転嫁の一服と内需の弱さによって、コアコア消費者物価指数の前年同月比は、2026年の後半には日銀の物価安定目標の2%を下回っていくことになるだろう。物価上昇率の再加速は内需の拡大を待たなければならず、1%台前半まで減速していく可能性がある。2026年の実質GDP成長率は、+0.5%程度の潜在成長率なみとみられて、強くない。高市政権は、日銀に「強い経済成長」と「物価安定」の両立のデュアル・マンデートを課している。日銀法第四条を基に政府の経済政策の基本方針(高圧経済と官民連携の成長投資の拡大)と整合的となるように、日銀の利上げは緩慢なペースとなるだろう。日銀の重点は、これまでの「物価安定」から「強い経済成長」へと変化していくとみられる。今年退任する二人の日銀審議委員の後任には、デュアル・マンデートをしっかり理解した候補が任命されるだろう。日銀が、物価上昇率の加速に対して、ビハインド・カーブになっているという見方は急激に弱くなっていくだろう。既に、物価上昇率の減速を示唆する材料が多くみられるようになっているからだ。グローバルコア消費者物価指数(除く食品・エネルギー)は+1.3%まで大きく減速している。

- 企業の支出不足によるプラスの企業貯蓄率という構造的デフレ圧力が残っている

- 輸入物価が低下してきた

- 先行する米国の物価上昇率が減速している

- ドル・円の前年比は円安ではなくなっている

- 設備投資サイクルの上振れによる資本の改良・増強と生産性の向上が人手不足による物価上昇圧力を減退させる

- 人手不足感はピークアウトして実質GDP成長率の鈍化を示唆している

- ネットの資金需要が消滅して、政府と企業の支出する力が失われ、日本経済は膨らむ力を失っている

- 政府と企業の資金吸収で家計貯蓄率が史上最低水準まで低下して、家計の防衛反応として、需要の価格弾力性は大きくなっている

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。