◆選挙後の金融市場の動向:トランプ次期大統領の政策期待から金融株、長期金利が上昇

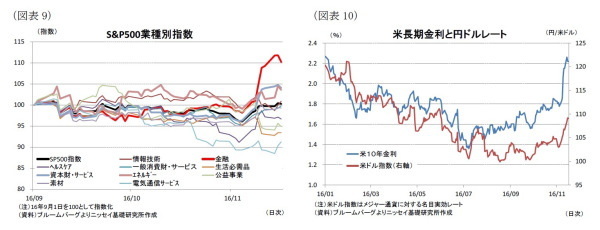

金融市場は、予想外の選挙結果であったにも係わらず、足元でリスク回避的な動きはみられていない。代表的な米株価指数であるS&P500指数は、選挙当日こそ先物市場で前日比5%下落する場面がみられたものの、その後は株高の動きが強まっており16日時点で2,176.94ポイントと、選挙前日(7日)から2%超上昇し、史上高値圏での推移となっている(図表9)。

業種別では金融、資本財、エネルギーセクターの上昇が顕著となっており、トランプ氏が掲げる金融・エネルギー規制緩和やインフラ投資の拡大が好感された動きとみられる。

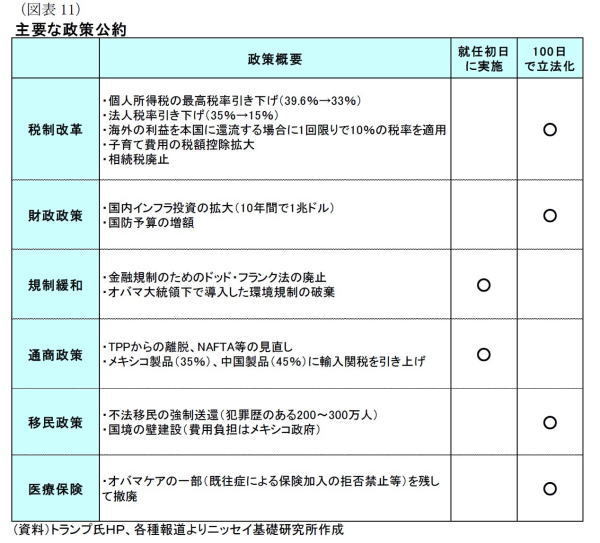

一方、長期金利(16日時点)は2.2%と選挙前日に比べて0.4%ポイント近い大幅な上昇となっている(図表10)。こちらも、減税、インフラ投資の拡大などに伴う来年以降の財政悪化懸念が大きいとみられる。また、長期金利の上昇に伴い、円ドル相場は16日時点で16年6月以来となる1ドル=109円台までドル高円安が進行している。

トランプ次期大統領の経済政策と米国経済への影響

◆トランプ次期大統領の経済政策:玉石混交の経済政策。政策の実現性に疑問

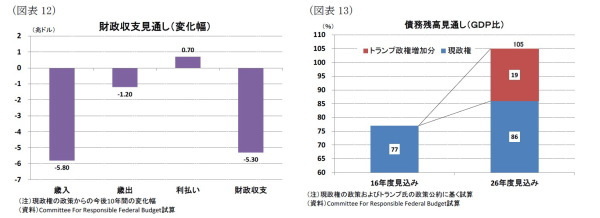

同氏の経済政策は主に大型減税、インフラ投資の拡大、規制緩和、保護主義的な通商政策、不法移民対策の強化などに整理できる(図表11)。

これらの経済政策では、一般的に減税、インフラ投資、規制緩和が景気にプラスの効果が見込める一方、保護主義的な通商政策や移民政策は景気にマイナスとなることが見込まれる。

このため、米経済への影響としてはこれらの政策の優先順位や遂行状況によって大きく左右される。

もっとも、選挙期間中に発表された選挙公約の中には、メキシコ政府による国境の壁建設や国内1,100万人とみられる不法移民の強制退去など、非現実的な政策が含まれている。

さらに、次期副大統領のマイク・ペンス氏がTPPに賛成するなど、自由貿易を標榜する共和党議会と通商政策の考えた方に隔たりがあるほか、減税の方向性では一致しているものの、トランプ氏の税制改革では大幅な財政赤字の拡大が見込まれており、歳出削減により財政均衡を目指す共和党議会とどう折り合いをつけていくのか、道筋が見えていない。このため、政策公約がこのまま実現する可能性は低く、今後は政策の大幅な軌道修正が必至とみられる。

◆米国経済への影響:債務残高の大幅な増加が見込まれる。

前述のように、政策公約が全て実現する可能性は低いとみられることから、現段階で米経済への影響を定量的に評価するのは非常に難しい。米シンクタンクのCRFBの試算(2) によれば、トランプ氏のインフラ投資、通商政策変更の影響を除いた財政収支は、現政権の政策が継続したと想定した場合に比べて、今後10年間で利払い費も含めて5.3兆ドルの悪化が見込まれている(図表12)。この結果、債務残高は足元のGDP比77%から、10年後には同105%に増加するとしている(図表13)。

共和党は財政均衡を目指しており、今回の選挙に向けた党の公約である政策綱領にも財政均衡を明記している。トランプ氏は経済政策により現在2%程度の成長率を2倍に引上げるとしているが、財政均衡を達成するために必要な成長率は、年平均6.1%(3) であり債務残高の増加は避けられない。さらに、同氏は今後10年間でインフラ投資を1兆ドル拡大するとしているため、財政赤字はこの推計からさらに拡大する可能性が高い。

このため、共和党議会はトランプ氏の政策を実現するために、財政均衡の旗を降ろすのか、減税などの規模を縮小するのか選択を迫られるとみられる。

一方、米経済成長に与える影響については、様々なシンクタンクが特定の政策についての推計を行っている。税制改革については、米シンクタンクのタックス・ポリシー・センターがケインジアンモデルで成長率への影響を試算しており、成長率は17年が+1.7%、18年が+1.1%、19年+0.5%押上げられるとしている(4) 。

また、通商政策では、ピーターソン研究所が、中国からの輸入関税(原油除き)を45%に、メキシコの関税(同)を35%に引き上げ、その代償として両国が米国に同率の関税を課すという前提で試算している(5)。試算結果は、18年の成長率が前年比+0.3%、19年には同▲0.1%とマイナス成長に転じるとしている。

移民政策については、オバマ大統領が目指した移民改革によって大統領経済諮問委員会(CEA)は、今後10年間でGDPを0.5~1.1%引上げると試算(6)しており、移民政策の変更により成長率の低下が見込まれる。

最後にインフラ投資については、金融危機後の米国復興・再投資法に基づく経済対策の実際の効果からCEAが、政策毎の乗数効果を推計しており、公的投資支出が1.5と個人に対する減税(0.8)、企業に対する減税(0.1)に比べて効果が高かったとしている。このため、短期的な景気押上げ効果が期待できる。さらに、長期的にも低迷する生産性の伸びの改善も期待できることから、経済政策としては非常に有望な政策と言える。

-------------------------

(2)

http://crfb.org/papers/promises-and-price-tags-preliminary-update

(3)

http://crfb.org/papers/what-would-clinton-and-trump-need-do-address-debt-along-their-policy-agendas

(4)

http://www.taxpolicycenter.org/publications/analysis-donald-trumps-revised-tax-plan

(5)

https://piie.com/publications/piie-briefings/assessing-trade-agendas-us-presidential-campaign

(6)

https://www.whitehouse.gov/sites/default/files/docs/economic_effects_of_immigration_ea_february_2015_update_final_v2.pdf

-------------------------

◆今後の注目点:当面は閣僚人事に注目

当面は、トランプ氏の経済政策を実現するための閣僚人事が注目される。現在、財務長官候補として複数の名前が挙がっているが、18日時点では未定である。法律上は、来年1月20日にトランプ氏が大統領に就任した後、2週間以内に閣僚人事を議会承認する必要があることから、2月3日がデットラインとみられる。もっとも、来年早々、一般教書演説や予算教書演説と政策方針や来年度予算方針を示す必要があることから、作業時間などを考慮するとこれから比較的早い段階で決まるだろう。

一方、経済政策の優先順位については、トランプ氏が10月に就任初日と最初の100日で立法化する項目を発表している。それによれば、就任初日にはNAFTAの再交渉やTPPの離脱表明などの通商政策変更や、キーストーンパイプラインの開発許可宣言などの規制緩和政策に着手するとしている。さらに、最初の100日間では税制改正や財政政策についての立法化をするとしている(前掲図表11)。このため、これから通商政策や規制緩和についてのトランプ氏の発言が注目される。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部

主任研究員

【関連記事】

【10月米住宅着工、許可件数】住宅着工許可件数は132.3万戸。市場予想を大幅に上回り、07年以来およそ9年ぶりの高水準。

【10月米雇用統計】堅調な雇用増加、賃金の伸びが持続。10月の結果は、12月利上げに向けた支援材料。

米金融政策見通し-信任維持?のため、年内12月利上げへ。来年は2回の追加利上げを予想

【11月米FOMC】予想通り、政策金利据え置き。12月利上げに向け、また一歩前進

【9月米個人所得・消費支出】個人所得は予想比下振れも、個人消費は予想を上回る伸び