事前予想を上回る大幅減産

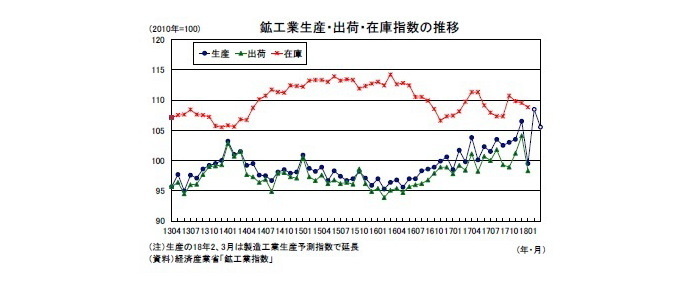

経済産業省が2月28日に公表した鉱工業指数によると、18年1月の鉱工業生産指数は前月比▲6.6%(12月:同2.9%)と4ヵ月ぶりに低下し、事前の市場予想(QUICK集計:前月比▲4.0%、当社予想は同▲4.6%)を大幅に下回る結果となった。出荷指数は前月比▲5.6%と3ヵ月ぶりの低下、在庫指数は前月比▲0.6%と3ヵ月連続で低下した。

1月の生産の落ち込み幅は東日本大震災が発生した11年3月(前月比▲16.5%)以来の大きさとなったが、1、2月はもともと稼働日の少なさや中華圏の春節の影響から季節調整が難しく振れが大きくなる傾向がある。また、1月は大雪の影響で一部の工場が操業停止に追い込まれたことも生産の落ち込みを大きくした可能性がある。生産の基調をみるためには、1、2月を均してみる必要があるが、2月の予測指数は前月比9.0%の大幅上昇となっており、1月の結果から生産の基調が変わったと判断するのは早計だ。

なお、鉱工業生産指数は、毎年4月中旬の2月確報公表時に前年の年間補正、季節調整のかけ直しが実施されるため、1月、2月の振れは事後的に均される可能性があることは念頭に置いておく必要があるだろう。

1月の生産を業種別に見ると、輸送機械(前月比▲14.1%)、金属製品(同▲11.3%)が前月比で二桁の大幅減産となるなど、速報段階で公表される15業種の全てが前月比で低下した。

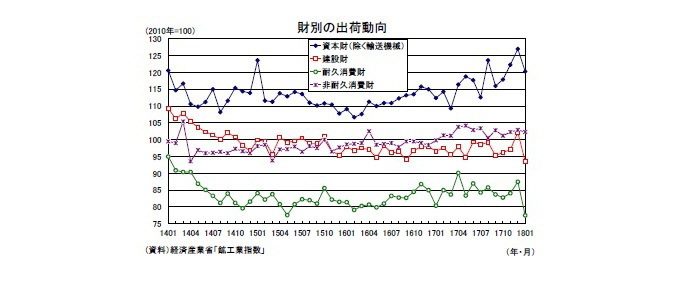

財別の出荷動向を見ると、設備投資のうち機械投資の一致指標である資本財出荷指数(除く輸送機械)は17年10-12月期の前期比4.3%の後、18年1月は前月比▲5.3%となった。また、建設投資の一致指標である建設財出荷指数は17年10-12月期の前期比0.8%の後、18年1月は前月比▲8.5%となった。1月は資本財(除く輸送機械)、建設財ともに大きく落ち込んだが、2月の予測指数はそれぞれ、前月比9.7%、8.8%の大幅増産計画となっている。17年10-12月期のGDP統計の設備投資は前期比0.7%と5四半期連続で増加したが、企業収益の大幅増加に伴う潤沢なキャッシュフローを背景に18年1-3月期も増加する可能性が高いだろう。

消費財出荷指数は17年10-12月期の前期比0.3%の後、18年1月は前月比▲6.3%となった。耐久消費財が前月比▲11.4%、非耐久消費財が前月比▲0.6%といずれも前月比でマイナスとなった。ただ、2月の予測指数は耐久消費財(前月比15.5%)、非耐久消費財(同12.6%)といずれも前月比で二桁の大幅増産計画となっている。1月の結果だけで基調を判断することは難しい。

1-3月期は8四半期ぶりに減産の可能性も

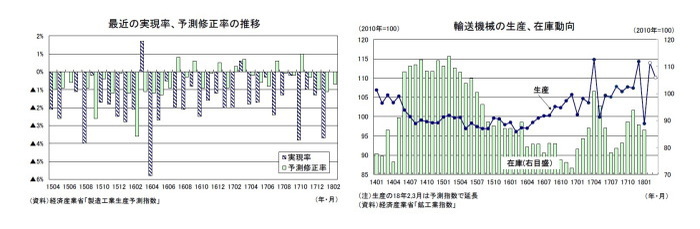

製造工業生産予測指数は、18年2月が前月比9.0%、3月が同▲2.7%となった。生産計画の修正状況を示す実現率(1月)、予測修正率(2月)はそれぞれ▲3.7%、▲0.7%であった。

業種別には、1月に前月比▲14.1%の落ち込みとなった輸送機械が2月には同13.6%とその落ち込みをほぼ取り戻す形となるなど、4業種(輸送機械、金属製品、はん用・生産用・業務用機械、電子部品・デバイス)が前月比で二桁の大幅増産計画となっている。

18年1月の生産指数を2、3月の予測指数で先延ばしすると、18年1-3月期は前期比0.2%となる。生産計画が下方修正される傾向が続いていることを踏まえると、16年4-6月期から続く増産が途切れる可能性もある。ただし、輸出が好調を維持していること、在庫指数が3ヵ月連続で低下するなど在庫調整圧力が高まる状況にないことなどを考慮すれば、現時点では生産が腰折れするリスクは低いと考えている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査室長

【関連記事 ニッセイ基礎研究所より】

・2018・2019年度経済見通し(18年2月)

・消費者物価(全国18年1月)-コアCPI上昇率は1%到達前に鈍化へ

・貿易統計18年1月-輸出は好調を維持するが、春節の影響を割り引く必要あり

・貸出・マネタリー統計(18年1月)~アパート・カードローンの減速が鮮明に

・景気ウォッチャー調査(18年1月)~降雪や寒波により来客数が伸び悩み、6ヵ月ぶりに節目の50割れ~