世界的に株価が軟調でも内外株式に資金流入

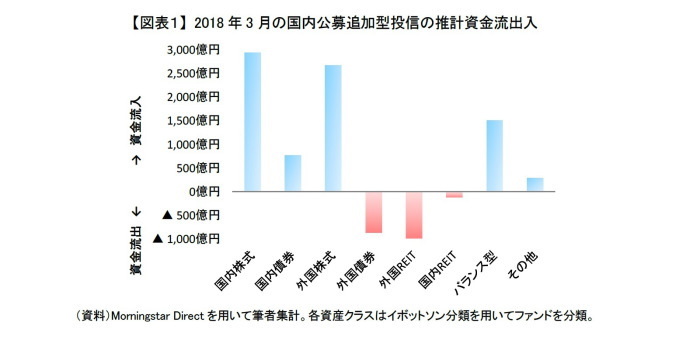

2018年3月の国内公募追加型投信(ETFを除く)の推計資金流出入を見ると、国内株式と外国株式への資金流入が続き、流入金額は共に3,000億円に迫った【図表1】。バランス型についても1,500億円の資金流入であった。その一方で、外国REITから1,000億円弱の資金流出があった。また、外国債券も800億円程度の資金流出があり、2月(200億円弱)よりも資金流出が顕著となった。

外国株式の中では、引き続きテーマ株ファンドの人気が高かった【図表2:青太字】。特に、1月の設定以来、大規模な資金流入が続いていた「モビリティ・イノベーション・ファンド」は、3月も400億円以上の資金流入があり、下旬に新規の募集を停止するほどであった。また、3月に設定された「未来イノベーション成長株ファンド」も400億円弱の資金を集めた。テーマ株ファンドは通常、投資テーマが定められているが、「未来イノベーション成長株ファンド」は投資テーマを可変にしている。テーマがローテーションする新しいタイプのテーマ株ファンドといえるだろう。

パッシブ・ファンドの資金流入は逆張り傾向が顕著

国内株式については、3,000億円弱の資金流入のうち大型株への流入が1,800億円を超え、大型株中心の資金流入となった。特に、日経平均株価に連動する2つのファンドに100億円以上の資金流入があり【図表2:赤太字】、パッシブ・ファンド全体で1,200億円ほど流入した。

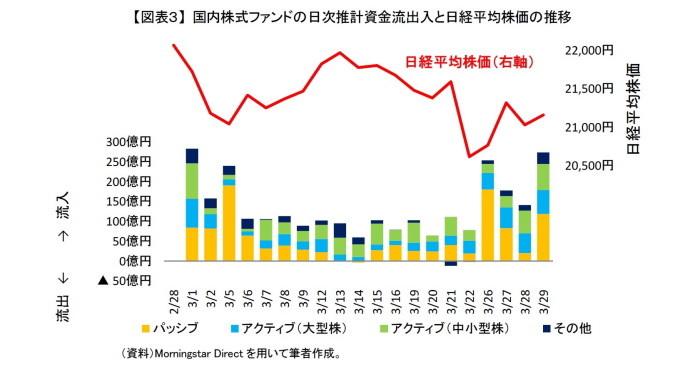

日次の資金フローを見ると、パッシブ・ファンドへの資金流入は株価が大きく下落した翌営業日に顕著であった【図表3:黄色棒】。前営業日に日経平均株価が500円以上下げた5日と26日の流入金額は200億円に迫った。その一方で、株価がやや持ち直した13日と14日には、パッシブ・ファンドへの資金流入がとまっていた。3月は株価が大きく変動する中、パッシブ・ファンドには逆張り投資に伴う流入が多かったといえよう。

中小型株アクティブ・ファンドについても、流入規模自体は大型株より小さかったものの、2月と同規模の800億円程度の資金流入があった。また、日次の資金フローを見ると、中小型株アクティブ・ファンドには月を通じて途切れることなく資金流入していたことが分かる【図表3:緑色棒】。

国内株式は、年明けから円高の進行や米国の保護貿易主義など逆風が吹いている。特に外需に大きく依存する大型株を中心に業績への悪影響が懸念されている。そのような中でも、中小型株は為替の影響を受けにくい銘柄が多いこともあり、大型株と比べて好業績が期待されている。そういった投資家の期待が、中小型株のアクティブ・ファンドへ安定かつ継続した資金流入という形で現れているのかもしれない。

ただし、中小型株のアクティブ・ファンドへの大規模資金流入は5カ月連続となり、流入金額は5カ月累計で5,000億円に迫っている。ファンドの主な投資対象は小型の成長株である。その小型の成長株は、3月に日経平均が下落する中、ほぼ横ばいであった。3月だけでなくファンドへの大規模流入が始まった昨年11月以降、一貫して市場全体を上回るパフォーマンスを小型の成長株は上げている。小型の成長株は、良好なファンダメンタルだけでなく、断続的なアクティブ・ファンドからの資金流入が、株価を押し上げ、または下支えしている面もあるだろう。

メキシコ債券ファンドが好調

3月にパフォーマンスが良好であったファンドを見ると、最もパフォーマンスが良かったファンドは集中投資をしている国内株式ファンドであった【図表4】。一般的に集中投資しているファンドは、幅広い銘柄に投資している場合と比べて、(銘柄間の)分散効果は効きにくくなるが、その一方で市場との連動性が低くなる。「東京海上・ジャパン・オーナーズ株式オープン」は、組入れ比率が特に高い銘柄の一つが3月に高騰したため、国内株式市場全体が下落した中でも逆行して7.3%と突出して高いパフォーマンスになったと推察される。

その他にメキシコ債券ファンドが総じて好調であった【図表4:赤字】。米トランプ大統領が鉄鋼とアルミニウムの輸入制限を決定したもののメキシコが適用猶予の対象なったことや、北米自由貿易協定(NAFTA)再交渉への過度の懸念が後退したことが追い風となった。実際に3月は円高ドル安が進行したが、円以上にメキシコ・ペソがドルに対して上昇したため、対円でもメキシコ・ペソは3%ほど上昇した。

ただ、メキシコ債券ファンドの過去1年の収益率を見ると、全てのファンドでプラスではあるが3月の収益率を下回っている。つまり、2017年4月~翌2月はややマイナスであったことが分かる。今後も米トランプ大統領の動向に一喜一憂する展開が続くと思われるため、メキシコ債券ファンドの3月の高パフォーマンスは、一時的な反発と考えた方がいいのかもしれない。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山裕亮(まえやまゆうすけ)

ニッセイ基礎研究所 金融研究部

【関連記事 ニッセイ基礎研究所より】

・リスク・コントロール型ファンドにご注意を~2018年2月の投信動向~

・外株インデックス投信を薦める3つの理由~「つみたてNISA」の商品選びに迷ったら~

・資本コストから見たPBR効果~要因分析から今後の動向を考える~

・キャッシュ・フローが日本株式の上値を重くする可能性も

・キャッシュ・バランス・プランの疑問(3)