2016年10月から、一定の要件を満たせば週30時間以上働かなくても、週20時間以上働き、1ヶ月あたりの決まった賃金が88,000円以上ある人は厚生年金保険・健康保険の加入対象となった。加入対象の広がりを紹介する厚生労働省のHPには、加入するメリットが複数掲げられているが、サラリーマン等の妻で、配偶者の健康保険に加入している人(第3号被保険者)にとって最大のメリットは、将来もらえる年金が増えることだ。同HPには、月収88,000円を前提に、月々の保険料と加入年数別受取額も提示されている。保険料は月額8,000円で、40年間加入した場合の総支払額は384万円(8,000×12ヶ月×40年)に及ぶ。一方、厚生年金の受取額は年額231,500円なので、16年8ヶ月受給できれば、総受取額が総支払額を上回る。厚生年金の受給開始年齢が65歳なので、81歳8ヶ月まで生きれば元が取れる計算だ。女性の平均寿命はおよそ87歳なので、元が取れる可能性はかなり高い。

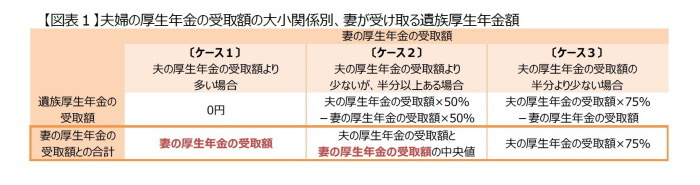

実は、この計算には嘘がある。夫が死亡した場合は話が異なるのである。夫が死亡した後、サラリーマンの妻は遺族厚生年金を受給できる(1)。遺族厚生年金の受取額は、夫の厚生年金の受取額の75%が原則だ。しかし、妻の厚生年金の受給権が発生した場合、遺族厚生年金の受取額が減額され、その程度は、夫の厚生年金の受取額と妻の厚生年金の受取額の大小関係によって決まる(図表1)。妻の厚生年金の受取額が夫の厚生年金の受取額より多い場合〔ケース1〕、遺族厚生年金は一切受給できない。しかし、妻の厚生年金を満額受け取れる。夫の厚生年金の受取額より少なくても、その半分以上ある場合〔ケース2〕、妻の厚生年金の受取額と遺族厚生年金の受取額の合計は減額される前の遺族厚生年金の受取額を上回る。しかし、夫の厚生年金の受取額の半分に満たない場合〔ケース3〕、遺族厚生年金から妻の厚生年金受取額と同額が減額され、減額される前の遺族厚生年金受取額と同額になる。結果的に、妻の頑張りは全く反映されない。

月収88,000円で40年間働いた妻の場合、妻の厚生年金の受取額は年額231,500円なので、ケース3とならないためには、夫の厚生年金の受取額が年額463,000円以下である必要がある。しかし、厚生年金を受給する男性の平均年額は150万円程度であり、実際はケース3となる可能性が高い。つまり、妻が支払った厚生年金保険料を上回る厚生年金を受け取るには、81歳8ヶ月より長く生きる必要があるが、妻が81歳8ヶ月になる前に夫が死亡すれば元は取れない。妻が働けるなら、収入や将来の年金受給額アップのために、頑張った方がいい。ただ、勤務年数や賃金の相違が原因で、夫の厚生年金の受取額の半分に届かないなら、夫が長生きするよう健康管理を怠らない事をお勧めする。

-------------------------------

(1)夫の老齢厚生年金の受給資格期間が25年以上ある等、一定の要件がある

高岡和佳子(たかおか わかこ)

ニッセイ基礎研究所 金融研究部 主任研究員・年金総合リサーチ

【関連記事 ニッセイ基礎研究所より】

・年金改革ウォッチ 2018年3月号~ポイント解説:厚生年金の加入促進

・医療保険制度には全ての国民が加入しなければならないの?

・適用拡大の周知は大丈夫か?

・原油安の落とし穴

・年金受給権とFAS87