金融政策の概要:政策金利を0.25%引き上げ、フォワードガイダンスを削除

米国で連邦公開市場委員会(FOMC)が6月12-13日(現地時間)に開催された。FRBは、市場の予想通り、政策金利の0.25%引き上げを決定した。バランスシート政策に変更はない。

今回発表された声明文では、景気の現状認識部分で、経済活動、失業率、家計消費の判断が上方修正された。一方、経済見通しの部分では大幅な変更はなかったものの、ガイダンス部分で従前の「FF金利は暫くの間、長期的に有効となる水準を下回る」とのフォワードガイダンスが今回の会合で削除された。今回の金融政策変更は、全会一致で決定された。

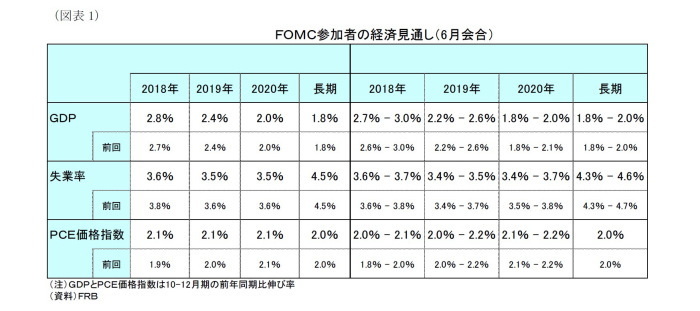

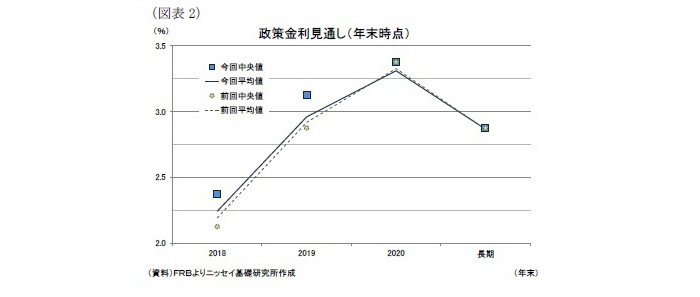

なお、今回発表されたFOMC参加者の見通しは、前回(3月)から成長率、失業率、物価見通しともに一部上方修正された。また、政策金利の見通し(中央値)も18年が年4回の利上げ見通しに変更されるなど、18年と19年の政策金利見通しが上方修正された。

金融政策の評価:政策金利見通し上方修正は予想通り。毎会合後の記者会見方針を評価

政策金利の0.25%引き上げは当研究所の予想通り。また、FOMC参加者の経済見通しが上方修正されたほか、18年の利上げ回数が年4回に上方修正されたことも予想通りの結果であった。

FOMC会合後のパウエル議長による記者会見では、足元の経済状況や、労働市場、インフレ動向について強気の見通しが示されたほか、FRBの政策目標達成に近づいていることが言及された。なお、通商政策の経済などへの影響については、実業界などから懸念する声が高まっているものの、現状で実体経済への影響はでていないと言及するに留まった。

一方、同議長は今後も利上げを継続することで、政策金利が来年にもFRBが想定する中立金利の範囲に到達する可能性を踏まえて、今回の会合でフォワードガイダンスを削除するのが適当との考えを示した。

また、同議長は、自然失業率の見通しをこれまで下方修正させてきた経緯に振れ、自然失業率や中立金利は直接観測できず、推計には大きな誤差があるため、過度にそれらの推計値に縛られず、今後発表される経済指標を虚心坦懐に判断することが必要である旨を説明した。

最後に、市場とのコミュニケーション向上のために、来年1月から全てのFOMC会合後に記者会見を行うことが発表された。今回の変更により、市場とのコミュニケーション力の向上に加え、今般の金融政策正常化局面で記者会見がある会合に限定されていた政策金利引き上げ時期についても、より柔軟性を持たせられるため評価できる。

声明の概要

●フォワードガイダンス、今後の金融政策見通し

- 既に実現した労働市場環境や物価、およびこれらの今後の見通しを考慮して、委員会はFF金利の目標レンジを1.75-2.0%に引き上げた(政策金利の引き上げを反映)

- 金融政策スタンスは依然として緩和的であるため、強い労働市場の状況や、物価の2%への持続的な上昇を下支えする(変更なし)

- FF金利の目標レンジに対する将来の調整時期や水準の決定に際して、委員会は経済の現状と見通しを雇用の最大化目標と対称的な2%物価目標に照らして判断する(物価目標に関する表現に「対称的な」”symmetric”を追加)

- これらの判断に際しては、雇用情勢、インフレ圧力、期待インフレ、金融、海外情勢など幅広い情報を勘案する(変更なし)

- 委員会は、対称的な物価目標に関連させて、物価の実績と将来見通しを注意深くモニターする(今回削除)

- 委員会は、FF金利の更なる漸進的な引き上げを正当化するような経済状況の進展を予想しており、暫くの間、長期的に有効となる水準を下回るとみられる(今回削除)

- しかしながら、実際のFF金利の経路は、今後入手可能なデータに基づく経済見通しによる(今回削除)

●景気判断

- 労働市場は引き続き力強さを増し、経済活動は堅調なペースで拡大した(経済活動の判断を「緩やかに」”moderate”から「堅調な」”solid “に上方修正)

- 最近数ヵ月を均せば雇用増加は強く、失業率は低下した(失業率の判断を「低位に留まった」”stayed low”から「低下した」”declined”に上方修正)

- 最近のデータは、家計消費の伸びが持ち直したほか、民間設備投資は力強い伸びが続いた(家計消費の判断を「堅調であった第4四半期のペースから幾分鈍化した」”moderated from its strong fourth-quarter pace”から「持ち直した」”picked up”に上方修正)

- 前年比でみた総合および食料品とエネルギーを除いたインフレ指標は、2%に近づいた(変更なし)

- 市場が織り込むインフレ率は、依然として低位に留まっている(今回削除)

- 長期物価見通しを示す指標は、全般的には変化に乏しい(前回の「調査に基づく」”survey-based“から「長期物価見通しを示す指標」”Indicators of longer-term inflation expectations”に表現変更)

●景気見通し

- 経済見通しはここ数ヵ月で強まった(今回削除)

- 委員会は、FF金利の目標レンジの更なる漸進的な引き上げが、経済活動の持続的な拡大、力強い労働市場環境、中期的に委員会の2%で対称的な目標に近いインフレ率、と整合すると予測している(経済活動や労働市場の表記にインフレ率の表記を統合)

- 前年比でみたインフレ率は、中期的に委員会の2%で対称的な目標近辺で推移すると予想する(経済活動や労働市場の表記に統合)

- 経済見通しに対する短期的なリスクは概ねバランスしている(変更なし)

会見の主なポイント(要旨)

記者会見の主な内容は以下の通り。

●金融政策変更、政策金利見通し

- 経済が強くなるに従って、金利をより通常の水準に戻していくことが、米国の家計やビジネスが繁栄できる環境を維持する上で、FRBが支援できる最良の方法である。

- FOMC参加者の政策金利見通しは、今年と来年の分が上方修正されたものの、ほとんどの参加者の見通しは改定されなかった。

- FOMC参加者の中立金利見通しは2.25~3.5%のレンジ、中央値は2.9%。これは現在の政策金利から1%程度高い水準。中立金利の見通しには高い不確実性がある。

- 「FF金利は暫くの間、長期的に有効となる水準を下回る」との声明を記載した数年前から経済は強くなっており、FF金利はゼロ%近辺から1.75%まで上昇した。来年にも長期均衡水準の範囲内まで上昇する見通し。このため、現在がフォワードガイダンスを外す適当な時期と考えた。

●労働市場

- FOMC参加者の失業率見通しは18年第4四半期が3.6%、19年が同3.5%と長期見通しの水準(4.5%)を1%程度下回る予想となっている。

- 自然失業率の正確な水準は誰にも分からない。12年以降、FOMC参加者の長期失業率予想は1%低下した。我々が学んだのは、失業率が低下したものの、インフレ率が明らかに反応しなかったこと。

- 景気回復期の初期段階で前年比2%程度であった賃金上昇率は同2~3%の水準に加速。労働不足が深刻化しており、賃金は今後も上昇する見込み。

●インフレ

- 最近のインフレ指標は勇気付けられるが、何年もインフレが目標を下回ってきたことから、勝利宣言はしたくない。

- 持続可能な状況でインフレ率を対称的な2%に近い水準に確保したい。委員会、はインフレ率が継続的に2%目標を上回るか、下回る場合に懸念するだろう。

●その他

- 来年1月から記者会見を毎会合後に実施する。これは金利変更時期やペースに関するどのようなシグナルを送るものではない。市場とのコミュニケーションを向上させるための措置である。

- (通商政策の影響について)実業界などから通商政策変更に対する懸念は強まっているものの、経済は非常に強く、経済指標などからはそれらの影響はでていない。

FOMC参加者の見通し

FOMC参加者(FRBメンバーと地区連銀総裁の15名 )の経済見通しは(図表1)の通り。前回(3月21日)公表されたものと比較すると、成長率について18年分が上方修正されたほか、失業率と物価見通しについて18年および19年分が上方修正(失業率は低下)された。なお、20年分および長期見通しについての変更はなかった。

政策金利の見通し(中央値)は、18年が2.125→2.375%、19年が2.875→3.125%にそれぞれ上方修正された(図表2)。

この結果、政策金利の引き上げ回数は18年が年4回、19年が年3回の見通しとなった。

一方、同議長の記者会見でもほとんどの参加者が政策金利の見通しを変更しなかった旨が言及されたように、18年の政策金利見通しが上方修正されたのは、2.375%見通しの予想が僅か1名増加したに過ぎず、今回の上方修正は微妙な結果であったことが分かる。

なお、20年と長期見通しに変更は無かった。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・欧州経済見通し-米欧摩擦激化は域内政治以上のリスク

・米長期金利の動向-長期金利は一時14年初以来の3%台に上昇。利上げ継続、債務残高増加から一段の上昇へ

・【5月米FOMC】予想通り、政策金利を据え置き。インフレ見通しを上方修正し、6月利上げを示唆

・【3月米FOMC】予想通り、政策金利を0.25%引き上げ。18年の年3回利上げ見通しは維持

・【12月米FOMC】予想通り、政策金利を0.25%引き上げ。18年の年3回利上げ見通しを維持