シンカー:物価上昇率の動きは、景気回復初期ではそれまで下がり過ぎていた物価「水準」の調整の影響でファンダメンタルズより強く、中盤では消費者心理の改善による価格弾力性の強さと企業のまだ残るコスト耐性により弱く、成熟期に実質賃金の上昇による需要の拡大で強くなる理論通りの展開にようやくなってくると考えられる。実際に、失業率と物価上昇率の関係を示すフィリップス・カーブの分析で、トレンド線からの乖離をみると、そのような動きがみられる。景気回復の半ばで、失業率の低下対比で物価が伸び悩み、後半で失業率の更なる低下とともに物価が一気に追いついてくる。バブル期も、1988年には物価上昇が遅れ、失業率が2%に向けて低下していく中で、89年に物価が追いつく動きが始まり、90年に追いついたところで上昇率は2%程度まで達した。現在は、トレンド線からの乖離が下方に最大であり、家計が実質所得拡大をかなり感じやすくなってきていることを示し、今後の消費拡大のシグナルであると考える。物価が追いつく動きが始まり、来年10月の消費税率引き上げの前には物価上昇率は1%を超えていることもありえる。

6月のコア消費者物価指数(除く生鮮食品)は前年同月比+0.8%と、5月の同+0.7%から上昇幅が拡大した。

前年同月比の上昇幅が拡大するのは2月以来であり、季節調整済前月比も+0.1%と上昇に転じた。

しかし、失業率が2.5%程度(5月にはゴールデンウィークの特殊要因もあり2.2%)へ水準を切り下げているのと対比し、物価は伸び悩んでいる。

景気回復の初期には、需要の底割れが防がれたことで、下がり過ぎていた物価水準が上方に修正されていく。

物価水準は低いが、物価の上昇率は見かけ上は強くなり、失業率の低下に対して、物価上昇が先行しているようにみえる。

物価水準がようやく採算ラインまで戻ってくると、物価上昇圧力は緩やかになってくる。

景気回復の進行にともない、企業はリストラから雇用の拡大に転じ、失業率は大幅に低下し、賃金上昇も進んでくる。

雇用と所得環境の改善による消費者心理の向上は、短期的には拡大した購買力による価格弾力性を強くし(消費者が価格引下げに強く反応する)、企業としては価格を引き下げ販売数量を拡大することが有効な戦略となる。

失業率の低下と物価の伸び悩みがみられる現在は、まさしくこのような局面にある。

6月のコアコア消費者物価指数(除く生鮮食品及びエネルギー)は+0.2%と3ヶ月連続で上昇幅がまだ縮小している。

一方で、ようやく物価と賃金の動きの調和がとれ、家計が実質所得の増加を実感できるようになってきているともいえる。

そして、需要が更に拡大するとともに価格弾力性の上昇が一服し、価格上昇にともなう売上高減少のリスクが逓減していくことが、徐々に経営者の値上げの判断を後押しする。

更に、賃金や仕入れ価格の上昇が、企業のコストも上昇させ、価格引下げによる販売促進の持続が困難になってくる。

その結果として、物価上昇率は加速し、デフレ完全脱却へ向かっていくことになる。

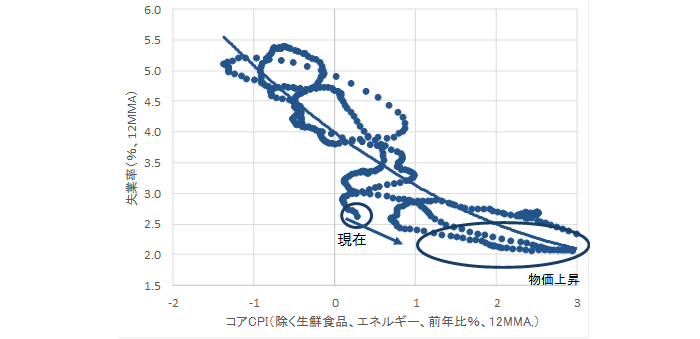

物価上昇率の動きは、景気回復初期ではそれまで下がり過ぎていた物価「水準」の調整の影響でファンダメンタルズより強く、中盤では消費者心理の改善による価格弾力性の強さと企業のまだ残るコスト耐性により弱く、成熟期に実質賃金の上昇による需要の拡大で強くなる理論通りの展開にようやくなってくると考えられる。

実際に、失業率と物価上昇率の関係を示すフィリップス・カーブの分析で、トレンド線からの乖離をみると、そのような動きがみられる。

景気回復の半ばで、失業率の低下対比で物価が伸び悩み、後半で失業率の更なる低下とともに物価が一気に追いついてくる。

バブル期も、1988年には物価上昇が遅れ、失業率が2%に向けて低下していく中で、89年に物価が追いつく動きが始まり、90年に追いついたところで上昇率は2%程度まで達した。

現在は、トレンド線からの乖離が下方に最大であり、家計が実質所得拡大をかなり感じやすくなってきていることを示し、今後の消費拡大のシグナルであると考える。

物価が追いつく動きが始まり、来年10月の消費税率引き上げの前には物価上昇率は1%を超えていることもありえる。

図)フィリップス曲線

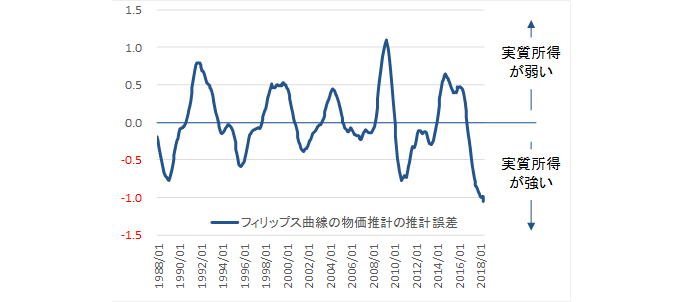

図)フィリップス曲線の物価推計の推計誤差

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司