この記事は2026年2月6日に「きんざいOnline:週刊金融財政事情」で公開された「長期金利は5年前の日銀モデルから乖離、年内2.7%に上昇も」を一部編集し、転載したものです。

日本の10年国債利回り(長期金利)は、2025年の1年間で97bp(1.09%→2.06%)も水準を切り上げ、36年ぶりの大幅上昇となった。年明け後も上昇が続き、1月20日に一時2.38%と約27年ぶりの高水準を付けた。本稿では、異例の急騰局面下で見えにくくなっている長期金利の実力を考察し、今後を展望したい。

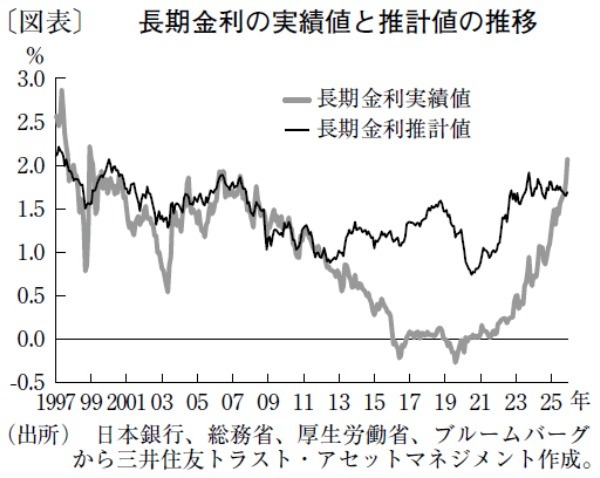

日本銀行は21年3月に発表した「より効果的で持続的な金融緩和を実施していくための点検」で、長期金利を説明するモデル(注)を公表した。当時、日銀は実勢金利が推計値を1%ポイント程度下回っており、それが大規模な国債保有によるものと結論付けた。

図表はモデルを一部簡略化した上で、25年12月末まで更新したものだ。25年12月末時点の理論値は1.69%である一方、実際の長期金利は2.06%と、実際値と理論値は逆転している。日銀の国債保有比率は、21年3月と現在もほぼ同水準で、年限構成にも著変はない。長期金利は5年前の日銀モデルをもとに算出される実力水準から約137bp上振れている計算だ(2.06%+1%-1.69%)。

この乖離は、物価要因の回帰係数について、モデルの再推計が必要になっている可能性を示唆する。ただ、最近の市場関係者のマーケットトークを見聞きしている限り、財政リスクプレミアムなどの要因が、実勢金利に乗り始めていることが相対的に大きく影響していると思われる。

長期金利がこのまま実力以上の水準で上昇すると、市場では、日銀が例外的な金利上昇時に限り対応する「機動的オペ」の発動が意識され始める。ただし、機動的オペのハードルは高い。機動的オペにかじを切ると、財政政策が金融政策を縛る「フィスカル・ドミナンス」(財政支配)への懸念を招きかねないからだ。

機動的オペ発動基準の目安は次の2点と考える。1点目は、24年度の名目GDP成長率3.7%を長期金利が上回り、ドーマー条件が崩れる局面。2点目は、長期金利が5営業日連続で20bp上昇するなど、英トラスショック並みの速度で上昇する局面だ。前者は財政の持続性、後者は市場の機能不全を示し、それぞれ日銀が最も警戒する局面と思われる。

もっとも、機動的オペ発動のハードルはさらに高まる可能性がある。米連邦準備制度理事会(FRB)議長に、ケビン・ウォーシュ氏が就任する方向に決まったからだ。同氏は「Ample Reserves」(豊富な準備預金)による政府の「財政規律の弛緩」を問題視している。この問題は、米国以上に日本が深刻だ。ウォーシュ氏が財政規律の弛緩の弊害を訴えれば、機動的オペの正当化は一段と難しくなるだろう。以上から、長期金利は年内2.7%まで上昇すると予想する。

三井住友トラスト・アセットマネジメント シニアストラテジスト/稲留 克俊

週刊金融財政事情 2026年2月10日号