本記事は、川口 幸子氏の著書『FP歴30年の母が20代の娘に伝えたい人生が変わるお金の話』(日本実業出版社)の中から一部を抜粋・編集しています。

お金が増える人の「使い方」

「お金を貯めるには、まず節約」とよく言われますが、本当にそれだけでいいのでしょうか。実は、お金が自然と増えていく人には共通点があります。

それはーー「使い方」がうまいこと。

● お金の使い方で人生の質が変わる

毎月、あなたはどんなふうにお金を使っていますか?

先に貯蓄額を決めてから残りを使うタイプでしょうか?

それとも、「気づいたら残っていた分が貯金」になっているタイプでしょうか?

実は、この違いだけでも将来の資産形成に大きな差が生まれます。

そして、もう1つ重要なのは、「何に使っているか」です。

たとえば、節約ばかりに目を向けて、「自分には贅沢は不要」「旅行なんて、もってのほか」と楽しみを我慢しすぎていないでしょうか。逆に、毎月のカード明細を見て、「えっ、今月こんなに使っていた?」と驚いている人も多いはずです。

どちらにしても、“何となく”使っているお金は、あなたの未来をつくってはくれません。

お金を「生かす」ことが、お金を「増やす」ことにつながるのです。

● 「今を楽しむ」ことも立派な先行投資

たとえば、友人との時間や趣味、旅、学び、スキルアップ……。

それらにお金を使うことで、人との縁が生まれたり、視野が広がったり、仕事のチャンスが舞い込んだりすることは珍しくありません。

「今を楽しむことは浪費だ」と決めつけてしまえば、それはただの「消費」で終わってしまいます。でも、「未来につながる経験」だと意識すれば、それは自己投資に変わるのです。

20代で「学び」や「経験」にお金を使う人は、30代以降にそのリターンを実感することが多くあります。

30〜40代では、「家庭」や「仕事の充実」にお金を使いながら、信頼関係や安定を築いていきます。

50〜60代では、「家族との時間」や「行きたい場所」にお金を使うことで、人生の質そのものが変わってきます。

お金は、人生の各ステージに応じて「価値のある使い方」が変わっていくのです。

● 「お金が増える人」は、こうして使っている

お金を増やすには、「節約」や「貯金」だけでなく、「何に、どう使うか」がカギになります。

以下のような意識を持つと、使うお金が“未来の資産”に変わっていきます。

- 月の初めに、使う予算と目的をざっくり決めておく

- 「自己投資」や「人とのつながり」にお金を使う

- 健康や時間に関する支出は惜しまない

- クレジットカードの明細は必ず月に1回チェック

- 「今の自分にとって大切なことは何か」を考える習慣を持つ

お金を増やしたいなら、まずは今の自分のお金の使い方を見直すことから始めましょう。

「これは本当に自分の未来を豊かにする支出か?」と問いかけながら使うだけで、お金の価値は変わってきます。あなたのお金の使い方は、あなたの未来そのもの。

「増えるお金」は、上手な使い方から生まれます。

クレジットカードを味方にすればお金はもっと増やせる

最近では、現金よりもキャッシュレス決済を使う若者が圧倒的に増えています。とくに20代の男性はその傾向が強く、スマートフォンとクレジットカード1枚で買い物を済ませる人が主流になりつつあります。

支払いがスムーズなのはもちろん、クレジットカードには「後払い」という特徴と、「ポイントが貯まる」という大きなメリットがあります。

たとえば、1月にクレジットカードで合計1万円分の買い物をした場合、その支払いは2月にまとめて請求されます。「今」は手元の現金を減らさず、「後で」支払えることで、1か月という時間を有効に使うことができるのです。この「時間差」を活用すれば、キャッシュフローを整えることにもつながります。

● 上限設定とポイントを使うとお金が増える

ただし、無計画に使うのはNG。クレジットカードには「限度額」があるため、自分であらかじめ利用上限を低く設定しておけば、それ以上使いすぎることを防げます。

たとえば、限度額を10万円にしておけば、それを超える買い物はできなくなるので、「今月はこれだけ」と上手に予算管理ができるようになります。これは、無意識に使いすぎてしまう人にとって、非常に有効な自制手段です。

さらに見逃せないのが「ポイント」の存在です。カードを使うたびに付与されるポイントは、キャッシュバック、商品交換、ギフトカード、航空マイルへの充当など、実に多彩な使い道があります。最近では「ポイントで投資ができる」クレジットカードも増えており、貯まったポイントで資産形成をスタートさせる人も少なくありません。

たとえば、200円ごとの利用で1ポイントが貯まるカードを、月に5万円使えば250ポイントが付与されます。1年で3,000ポイント、うまく活用すれば数千円分の価値になります。還元率はカードによって異なるため、使うカードの特徴を知っておくことも大切です。

クレジットカードは「借金だから怖い」と思われがちですが、正しい知識と管理の仕方を知れば、立派な資産形成のパートナーになります。無計画に使うのではなく、上限設定とポイント活用を意識して使う。それだけで、クレジットカードは「お金が減る道具」ではなく、「お金が増えるツール」へと変わります。

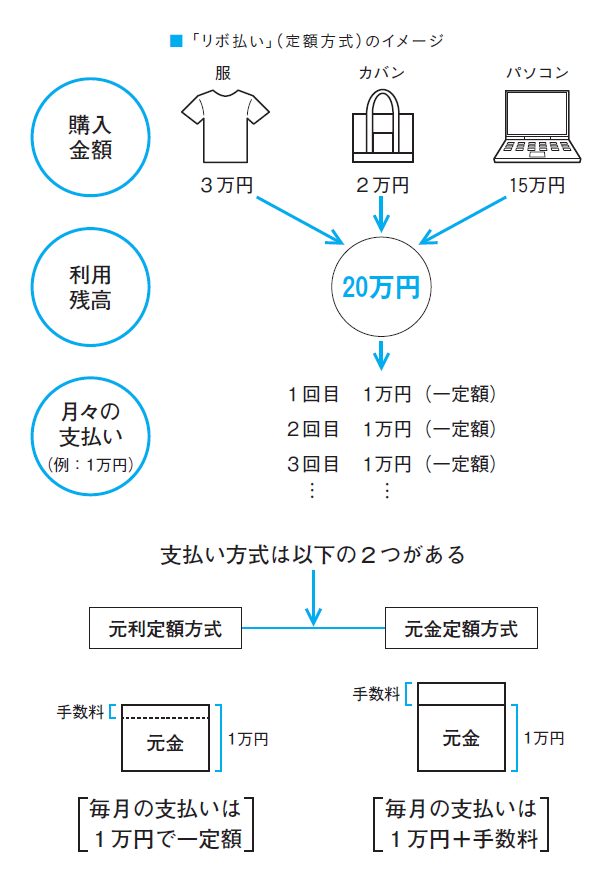

「リボ払い」をしない

私は、お金の専門家として30年仕事をしてきました。そして何より、20代の娘を持つ母親でもあります。だから、心から伝えたいことがあります。

それはーー「リボ払いだけは、絶対に使わないで」ということ。

リボ払いは、「リボルビング払い」を略して言ったものです。リボ払いというのは、毎月の支払い金額が一定で、一見とても便利に見えます。「今月厳しいからちょっと助かるかも」と思ってしまう気持ちもよくわかります。

でも、実はそこに、あなたの未来の自由を奪ってしまう落とし穴があるのです。

リボ払いは、毎月の返済額が一定でも、実際には高い利息(年15〜18%)が毎月積み重なっていきます。気づかないうちに、支払いの大半が“手数料”になってしまい、いつまでたっても元本が減らない…… という状況に。

毎月少しずつのつもりが、気がつけば“借金体質”になってしまうことも珍しくありません。

● 「分割払い」と「リボ払い」の違い

クレジットカードの分割払いとリボ払いは、似ているようで大きく違います。

リボ払いは、決済の回数は決まっていません。クレジットの残額がある限りいつまでも続きます。

分割払いの場合には、支払いの回数を自分で決めます。カードにより、2回払いくらいまでなら分割払いの手数料はかかりません。1回あたりの金額は大きくなりますが、支払いがズルズル終わらないという状況はありません。

● リボ払いは未来の選択肢を奪う

私のもとには、「最初は小さな額だったのに、支払いがどんどん増えて不安になった」という若い方からの相談も多いです。

とくに怖いのは、「自分では分割払いにしたつもりが、実は自動的にリボ払い設定になっていた」というケース。カードの仕組みはわかりづらく、意図せず契約してしまうこともあるのです。

20代は、失敗から学べる貴重な時期。でも、リボ払いで失うのはお金だけでなく、未来の選択肢や安心、そして“やり直せる時間”です。だからこそ、リボ払いにしないことだけは覚えておいてください。

もし、すでに使ってしまっていても大丈夫。焦らず、一括返済できる方法を考えましょう。

自分の予算の中で暮らし、足りないと感じたら「どう増やすか」や「どう抑えるか」を考えるのが、賢い大人のステップです。

あなたの人生はこれから、たくさんの選択肢とチャンスにあふれています。

お金に振り回されるのではなく、お金と上手に付き合って、自分の未来を自分でコントロールできる力を、今のうちに身につけてください。

これは、娘たちに伝えていることとまったく同じ、私からの“本気のメッセージ”です。

「リボ払いはしない」ーー その1つの選択が、未来のあなたを守る力になります。

※画像をクリックするとAmazonに飛びます。

- お金が増える人は何を味方にしているのか? 時間、金利、分散、複利の4つの力

- 節約だけでは増えない、お金が増える人の使い方の新常識

- お金持ちは収入で決まらない、資産が増える人のマインドと習慣

- 海外投資はかっこいい? 情報が取れない時点で危険度マックスな理由

- 老後資金はいくらあれば安心? 3600万円不足の正体と備え方