本記事は、川口 幸子氏の著書『FP歴30年の母が20代の娘に伝えたい人生が変わるお金の話』(日本実業出版社)の中から一部を抜粋・編集しています。

人生には一体いくら必要?

「人生には一体いくらお金がかかるの?」

誰もが一度は考えるこの疑問。とくに将来が見えにくい20代・30代にとっては、不安のタネかもしれません。

人生100年時代。

20歳から100歳までの80年間で必要なお金は、数億円単位にのぼることもあります。でも、心配しすぎなくて大丈夫。大切なのは「なんとなく」ではなく、ライフプランに基づいて考えることです。

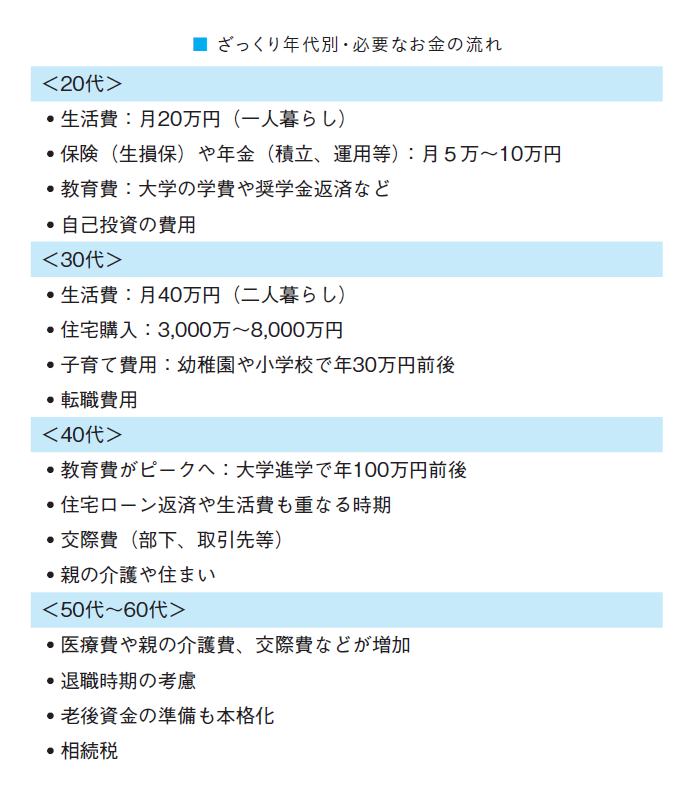

まずは、自分の「これから」をざっくりイメージ!

・結婚はする? ・子どもは欲しい? ・どんな暮らしが理想? ・家は買う? 賃貸? ・何歳まで働く? ・老後はどう暮らしたい?

このような問いにざっくりでも答えていくことで、「どの時期にどんなお金が必要か」が見えてきます。

● 老後に必要なお金は?

仮に毎月30万円の生活費で90歳まで暮らすと仮定すると、65歳からは、

30万円×12か月×25年(65〜90歳)= 9,000万円! かかります。

もちろん年金や退職金、貯蓄・運用益等はありますが、それでも「足りない分をどう補うか?」が重要になります。

しかも、もし病気になったり、介護が必要になった場合はさらにプラスで費用がかかります。

● ポイントは「早めの見える化」

お金は、考えれば考えるほど不安になるもの。でも、必要なお金を見える化すれば「今、何をすべきか」がわかります。まずは、ざっくりでいいのでライフプランを立てることから始めてみましょう。

未来のお金の流れを可視化すれば、やっておくべきことがわかるようになり、今の選択に自信が持てるようになります。感覚ではなく、数字でシミュレーションすることが大切なのです。

老後資金、いくらあれば安心?

「老後にいくら必要ですか?」

これは、多くの人が気になっている相談の1つです。とくに若い世代にとっては「いつかの話」と感じやすく、漠然とした不安を抱えながらも、何から始めてよいのかわからないという声をよく聞きます。

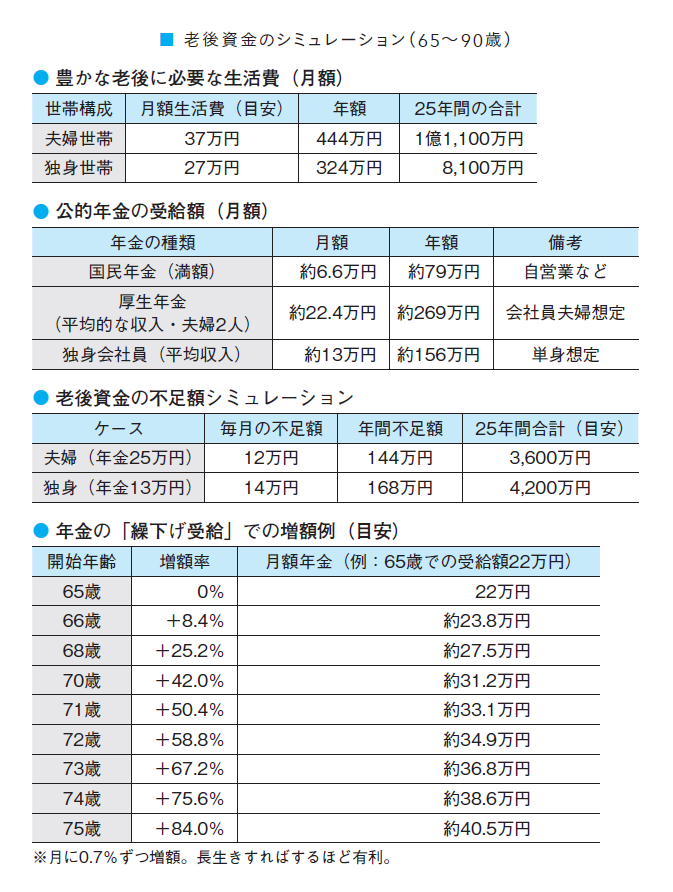

● 3,600万円くらいは不足する

金融庁が、夫婦2人のゆとりある生活に必要とされる額の目安として示しているのは、月額約37万円。独身なら月額約27万円が目安とされています。

この金額から受け取る年金を引いた差額が、いわば自分で準備するべき金額ということになります。たとえば公的年金が夫婦で月25万円だったと仮定し、90歳まで生きた場合、

(37万円-25万円)×12か月×25年間= 3,600万円

この3,600万円が65歳から90歳までの老後資金の不足額となります。

独身で年金が月13万円の場合は、

(27万円-13万円)×12か月×25年= 4,200万円が不足額。

つまり、今の自分に当てはめてみると、老後に向けてどのくらいの金額が必要なのかがざっくりと見えてきます。

もちろん、将来の生活スタイルや健康状態、物価の変動、年金制度の改正などによって条件は変わります。ですが、自分がどんな老後を送りたいかを想像することが、今からできる第一歩です。

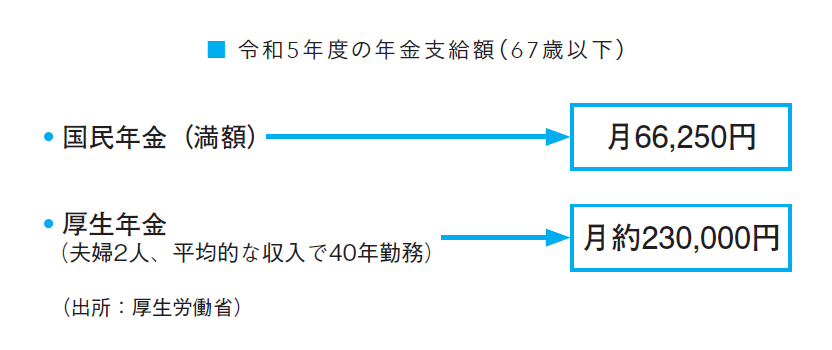

● 年金は少なめに見積もろう

また、老後の収入の柱である公的年金についても、実態を知っておくことが大切です(上図)。これだけで十分な暮らしができるかといえば、正直心もとないと感じる人も多いでしょう。

そこで選択肢となるのが「繰下げ受給」です。

年金の受給開始を65歳から最大75歳まで先延ばしにすることで、1か月あたり0.7%ずつ年金額が増えます。仮に70歳まで繰り下げれば、受給額は42%増加します。長く生きれば生きるほど、得になる制度です。

ただし、早く亡くなると「繰下げしないほうが得だった」ということもあるので、自身の健康状態や働き方と合わせて検討しましょう。

結論として言えるのは、

- 老後資金は「3,600万円」程度を1つの目安にする

- 「何歳まで、どんな暮らしをしたいか」を思い描く

- 年金は「少なめ」に、生活費は「多め」に見積もる

- 健康を維持し、できるだけ長く働くことも資産対策の1つ

老後は、誰にでも訪れる“未来の現実”です。遠い先のことに思えても、今考えておくことで、未来の自分をラクにすることができます。

豊かで安心できる老後のために、今から一歩ずつ準備を始めましょう。

※画像をクリックするとAmazonに飛びます。