この記事は2026年5月29日にSBI証券で公開された「配当利回り4.0%以上!好業績・高配当利回り期待の10銘柄」を一部編集し、転載したものです。

目次

配当利回り4.0%以上!好業績・高配当利回り期待の10銘柄

5月相場も5/29(金)の取引をもって終了します。日経平均株価は5/28(木)時点で前月末比9.1%上昇という「好パフォーマンス」になっています。イラン情勢に対する懸念が後退する中、半導体・AI関連株を中心とする物色が続きました。

ただ、半導体・AI関連株中心の株式相場に乗り切れなかった投資家にとっては、「好パフォーマンス」と言われても実感できないかもしれません。TOPIX(東証株価指数)の同期間の上昇率は4.6%にとどまっています。株価上昇の恩恵は日経平均採用銘柄に偏っているといえます。過去25営業日の値上がり銘柄数を同値下がり銘柄数で割った騰落レシオ(5/27時点)は日経平均株価で88.14%、東証プライム市場で86.67%です。このレシオが100%を下回っているということは「値上がり銘柄数よりも値下がり銘柄数の方が多い」ことを示しています。日経平均採用銘柄でさえ、上昇銘柄は一部に限られているというのが現状です。

そうした中、好業績で高めの配当利回りが期待できる銘柄であっても、「物色の本流」から外れ、株価が低迷しているケースも多いとみられます。折しも、4月半ばまでに2月本決算銘柄、5月半ばまでに3月本決算銘柄等の決算発表が終了し、当面は会社発表の業績予想が修正されることが相対的に少ない時期に入ってきています。

今回の「日本株投資戦略」では、半導体・AI関連株が集中的に物色される現状で、逆に買いチャンスを迎えているような銘柄を抽出すべく、以下の条件でスクリーニングを行ってみました。

(1)東証プライム市場に上場

(2)時価総額1千億円以上

(3)予想EPS(1株利益)を公表しているアナリストが2名以上

(4)今期予想配当利回り(5/28時点・市場予想ベース)が4%以上

(5)今期市場予想純利益が前期比増益

(6)東証33業種のうち、同じ業種が3銘柄以上になった場合は予想配当利回りの高い順に2銘柄のみを掲載

(7)取引所または日証金、当社による信用規制・注意喚起銘柄を除く

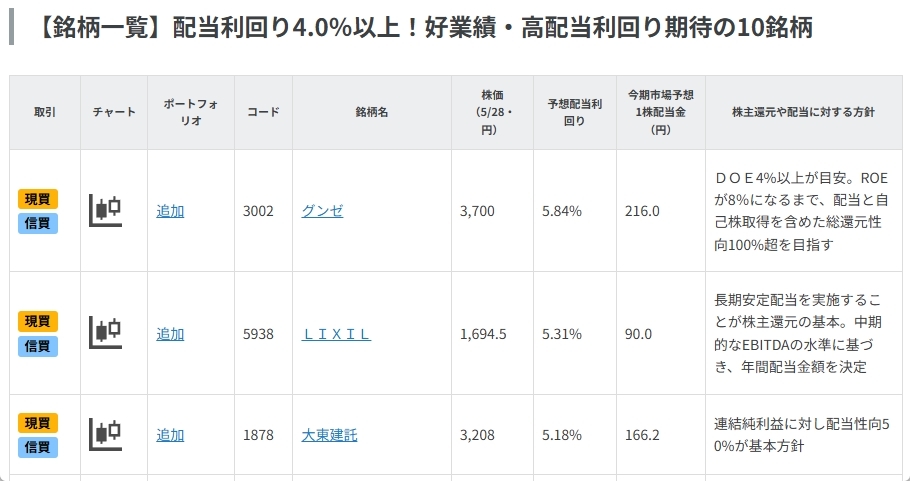

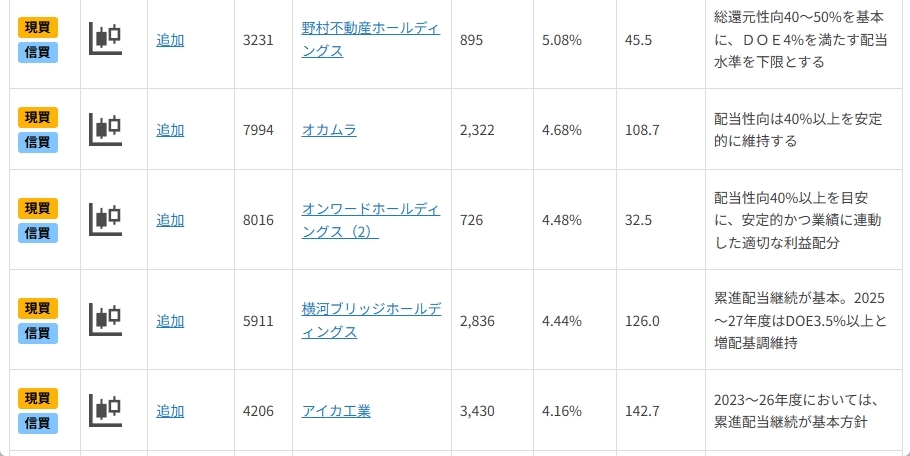

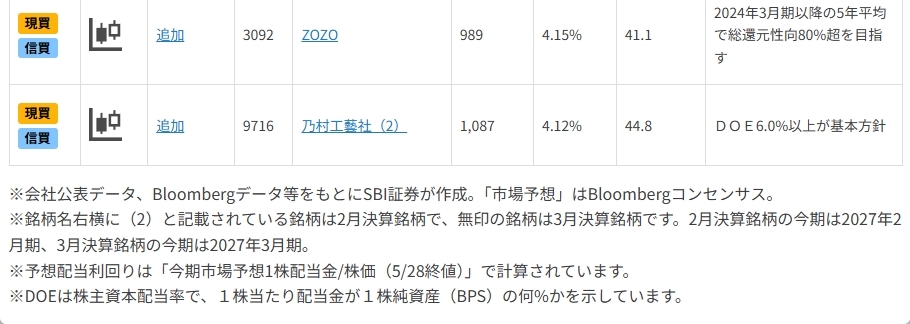

掲載銘柄は上記条件をすべて満たしています。掲載の順番は、今期市場予想配当利回りが高い順となっています。スクリーニング条件にもあるように、掲載銘柄の予想配当利回りは最低でも4%(5/28時点)です。東証プライム市場の予想配当利回りは2.35%(同)であり、掲載銘柄はすべてこれを大きく上回っていますので「高配当利回りが期待できる」という表現は妥当であると考えられます。

一部掲載銘柄を解説!

横河ブリッジホールディングス(5911)~橋梁を中心とした総合エンジニアリング。DOE3.5%・累進配当が基本政策~

◎日本を代表する鋼橋メーカー

橋梁を中心とした社会インフラ整備・保全を主力事業とする総合エンジニアリング企業グループです。日本を代表する鋼橋メーカーの一社として高い知名度と実績を有しています。橋梁の設計・製作・架設から維持補修まで一貫して対応できる点を強みとしており、近年は老朽インフラの更新需要や国土強靭化政策を背景に、保全・メンテナンス分野を成長領域として位置付けています。

また、物流施設向けシステム建築事業やインフラDX関連事業も拡大しており、公共投資依存型からの事業ポートフォリオ多様化を進めています。

2026年3月期の事業構成は以下のとおりで、橋梁事業が中核を担い、システム建築事業が成長ドライバーとなっています。

(1)橋梁事業(売上構成比:約54%)

主力事業です。鋼橋の設計・製作・施工を中心に、高速道路橋、新幹線高架橋、大規模長大橋など国内有数の施工実績を有しています。近年は新設橋梁に加え、老朽化した橋梁の補修・耐震補強・維持管理案件が増加しており、ストック型収益としての重要性が高まっています。国土交通省によるインフラ長寿命化政策や高速道路更新需要が中長期的な追い風となっています。

(2)システム建築事業(売上構成比:約30%)

「yess建築」ブランドを中心に工場・倉庫・物流施設向け建築を展開しています。短工期・低コスト・高品質を特徴としており、EC市場拡大を背景とした物流施設需要を取り込んでいます。近年は同社グループ内でも利益成長を牽引する事業となっており、民間設備投資需要の取り込みが進んでいます。

(3)エンジニアリング関連事業(売上構成比:約12%)

建築鉄骨、大型特殊構造物、沿岸構造物などを手掛けています。再開発案件や大空間構造物への対応力に強みがあり、橋梁技術を応用した高難度案件にも対応可能です。

(4)先端技術事業・その他(売上構成比:約3%)

精密機器、情報処理、3D計測、インフラ点検技術などを展開しています。特に橋梁点検のデジタル化や3Dデータ活用など、インフラDX分野への取り組みを強化しています。

◎豊富な実績と強い財務基盤

国内有数の鋼橋メーカーとして、高度な設計・製作・架設技術を保有しています。大型橋梁や難易度の高い案件への対応実績が豊富であり、高い技術的参入障壁を形成しています。こうした中、国内では高度経済成長期に建設された橋梁の老朽化が進行しており、補修・更新需要が拡大しています。同社は新設橋梁だけでなく保全分野を強化することで、景気変動の影響を受けにくい収益構造への転換を進めています。一方、物流施設や工場建設需要を背景に、システム建築事業が高成長を続けています。公共投資依存度を低下させることで、事業ポートフォリオの安定化が進んでいます。同社の自己資本比率(2026年3月期末)は52.9%であり、大手ゼネコン4社(大成建設、大林組、清水建設、鹿島建設)の自己資本比率(2026年3月期末・単純平均で37.7%)と比べても比較的堅固です。

2026年3月期の連結売上高は1,438億円(前期比9.7%減)、営業利益は135億円(同19.0%減)となりました。橋梁事業では大型案件の反動減により減収となった一方、システム建築事業は堅調に推移しました。また、ビーアールホールディングスの連結子会社化により、総合橋梁エンジニアリング企業としての事業基盤強化を進めています。受注残高は高水準を維持しており、中長期的にはインフラ更新需要の拡大が収益を下支えする見通しです。

2027年3月期は売上高1,980億円(前期比37.6%増)、営業利益120億円(同11.1%減)が会社計画です。老朽インフラ更新需要、国土強靭化政策、高速道路大規模更新事業、EC拡大に伴う物流施設需要等が追い風とみられる一方、建設資材価格の高騰、技能労働者不足、大型案件の採算悪化リスク等に注意です。

◎累進配当・DOE3.5%を目指す

上述したように自己資本比率は50%を超えており財務の健全性は高めですが、それと資本政策の効率性を高めることが資本政策の基本になっています。資本効率性の指標としては2027年度にROE(株主資本利益率)10%以上を確保することを目標としています。配当政策については、前期比増配、悪くても現状維持を続ける「累進配当」を継続し、DOE(株主資本配当率)3.5%以上を基本政策としています。中期経営計画の中で1株配当金は2027年3月期が1株130円、2028年3月期が同140円という計画になっています。

オカムラ(7994) ~オカムラ、過去最高益でも株価下落 投資家が見たい次の材料は?~

◎オフィス家具で国内トップクラスの実力

オカムラは主にオフィス家具・環境の提案や製造、販売を手掛ける企業です。

主要事業は「オフィス環境事業」、「商環境事業」、「物流システム事業」です。「オフィス環境事業」ではオフィスや学校、病院、公共施設などの空間デザインから家具の製造、販売を手掛けています。変化する働き方や需要に合わせた提案・商品開発力が同社の強みとなっています。また、海外展開も行っており、2024年7月にシンガポール拠点のデザイン内装会社DB&B社を完全子会社化しています。「商環境事業」ではスーパーやドラッグストア、専門店などの顧客に対して店舗什器、内装・施工・メンテナンスなどを提供しています。省人化や店舗デザインなどのソリューションに取り組んでいます。「物流システム事業」では物流システムの設計構築やマテハン機器の開発製造などを行っています。マテハンとはマテリアルハンドリングの略語で、「モノ」を運搬・保管・仕分けするなどの作業やそれらを自動化するような機器を指します。

◎業績は好調で売上高・営業利益は過去最高

5/8(金)に2026年3月期通期の決算発表が行われました。売上高は3,290億3,100万円(前期比4.6%増)、営業利益は241億4,400万円(同0.9%増)でともに過去最高となりました。年間の1株当たり配当金は104円で前期比10円増です。ハイブリッドワーク普及と人材確保に向けて、全国のリニューアル需要が旺盛に推移し海外子会社の業績も寄与したため、「オフィス環境事業」は好調で売上高・営業利益ともに過去最高でした。一方で「商環境事業」、「物流システム事業」は減収減益です。なかでも「物流システム事業」が苦戦しています。前期に過去最高売上を記録した反動に加え、建築資材高騰などを背景に延期、見直しとなる物件が発生しました。また、設計エンジニアのリソースが既存案件対応に集中し、新規受注活動が制約されたことで受注額が減少し、営業損益は赤字転落となりました。

また、2027年3月期通期業績の会社予想も発表され、売上高は3,470億円(前期比5.5%増)、営業利益は260億円(同7.7%増)でした。今期も増収増益、過去最高更新の予想です。年間の1株当たり配当金の予想は105円で前期比1円増です。

決算発表後、株価は大きく売られました。週末の決算発表を終えて5/11(月)の終値は2,326円で前週末比-5.4%でした。今期配当予想が1円増でサプライズ感がなかったことや、前期の有価証券売却益計上の反動減ではあるものの、今期予想の当期純利益が前期比マイナスになっていることなどが株価下落の要因ではないかと考えられます。

◎株主還元策について

2026年3月期までの中期経営計画2025では配当性向は税引後利益の40%以上を安定的に維持する基本方針が掲げられていました。前回の中期経営計画2022の配当方針は税引後利益の3分の1としていたので、配当性向の目安は引き上がっています。配当性向の特徴としては利益ベースで配当金額を決定するため、業績が好調であれば増配が期待できます。一方で業績が不調な場合は増配が期待できない場合もあります。近年、DOE(株主資本配当率)を配当方針の目安として使用する企業が増えています。DOEは配当性向よりも利益水準がダイレクトに影響しにくいため、投資家目線では安定した配当を期待することができます。

同社が次回の中期経営計画を発表する際に、配当性向は引き上がるのか、DOEが配当方針に組み込まれるのかに注目したいです。

今後の展開ですが、株価が大きく上昇するためにはサプライズ要素が必要になると思われます。売上高・営業利益ともに過去最高を更新しており、利益は着実に積み増していますが、年初来の株価の動きはTOPIXのパフォーマンスを下回っています。さらに過去10年の株価をTOPIXと比較しても同社のパフォーマンスはTOPIXを下回っています。年初来のパフォーマンスをみると、半導体関連企業が市場のサプライズとなるような好決算を発表している中で、同社の決算内容は過去最高益を達成したとしても、物足りなく感じられたのかもしれません。

より一層の株価上昇のためには自己株式の取得などの株主還元策の更なる強化、業績予想の上方修正などサプライズ要素が必要になると思われます。2023年3月に自己株式の取得を行って以降、5/28(木)時点で株主還元・資本政策として公表された自己株式の取得を行っていません。また、苦戦している「物流システム事業」に関する復調の兆しを確認できれば投資家にとって安心材料となると思われます。

5/28(木)時点で2027年3月期ベースの予想PERは約10.4倍となっておりバリュエーションも低いと思われます。予想配当利回りは約4.5%です。オフィス家具を扱うイトーキ(7972)が2026年12月期予想PER約11.5倍、予想配当利回り約3.4%であり、コクヨ(7984)が2026年12月期予想PER約17.2倍、予想配当利回り約3.0%であるため、同業他社と比較しても低バリュエーション、好配当の水準であるとみられます。

最後に、好配当銘柄として同社に投資する際には株価の動きにも注意するしつつ、業績面や株主還元策の変化を定期的に確認していく必要があると考えます。

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数

初心者や若い世代に寄り添った視点で、投資の基本やマーケットの情報をわかりやすく伝えることが目標。読者と一緒に学び、成長していけるようなコンテンツづくりを目指している。 特技は空手。