この記事は2026年5月1日にSBI証券で公開された「連休明けの主役は?好業績期待銘柄6選」を一部編集し、転載したものです。

連休明けの主役は?好業績期待銘柄6選

日経平均株価は4/27(月)、終値ベースで史上初の6万円大台乗せを実現し、過去最高値を更新しました。中東情勢への過度の懸念が後退しつつあることや、米フィラデルフィア半導体指数の続伸(3/31から4/24までの18営業日)等が追い風になりました。

その後、4/28(火)・4/30(木)の日経平均株価は続落となりました。4/28(火)は6万円大台乗せで利益確定売りが増えやすくなったことや、この日に結果が発表された日銀金融政策決定会合で利上げを提案する審議委員が増加(ただし結果は「据え置き」)したこと等が嫌気されました。4/30(木)は米国時間で前日まで開催のFOMC(米連邦公開市場委員会)で金融緩和期待が後退したこと、インフレ懸念の強まり、日米の長期金利上昇基調等が逆風となりました。

こうした中、東京株式市場では3月決算企業を中心に決算発表が本格化してきました。東証プライム市場銘柄数の69%(4/30時点)を占める3月決算銘柄を中心に同市場の86%の銘柄が4月下旬から5月中旬ごろにかけて決算を発表する予定です。日経平均採用銘柄の予想EPS(1株利益)は4/30(木)時点で2,920円と過去最高水準です。堅調な企業業績も日本株を上昇に誘う要因とみられます。

今回の「日本株投資戦略」では、3月決算銘柄等の決算発表の序盤に好決算を発表した銘柄は何か、以下のスクリーニング条件を使って抽出してみました。

(1)東証プライム市場に上場

(2)予想EPSを公表しているアナリストが3名以上

(3)3月決算銘柄

(4)決算発表が4/24(金)~4/28(火)に終了

(5)2026年3月期純利益が前期比増益、かつ事前(4/22)の市場予想(Bloombergコンセンサス)を上回っている

(6)2027年3月期会社予想純利益が事前(4/22)の市場予想純利益(同)を上回る

(7)取引所または日証金、当社による信用規制・注意喚起銘柄を除く

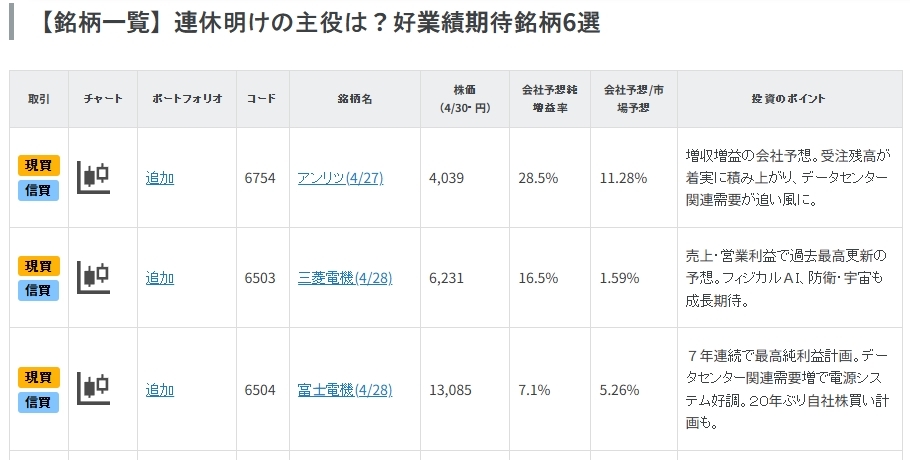

掲載銘柄は上記条件をすべて満たしています。掲載の順番は、会社予想純利益の前期比増減益率で数字の大きい順になっています。決算発表直後は新しい会計期会社予想利益が市場予想を上回っている、また、終わった期の利益が市場予想(市場の期待)を上回った銘柄も買われやすいとみられます。「利益」については、会社予想数値の発表が相対的に多いとみられる「純利益」を対象としました。

一部掲載銘柄を解説!

アンリツ(6754) ~通信計測器の世界的大手企業

◎通信計測機器で高い市場シェア

アンリツは、スマートフォンや通信基地局、光通信などが正常に動作しているか否かを測定する機器を開発・販売している会社です。同社の歴史は1895年(明治28年)に、同社の祖である石杉社が設立されたことから始まります。1895年は、イタリアの発明家グリエルモ・マルコーニが世界で初めて無線電信に成功した年でもあります。

その後、複数回の合併を経て、1985年に社名をアンリツ株式会社へ変更しています。主力の「通信計測事業」のほか、食品・医療品向けの生産管理・品質保証システムなどの開発、製造、販売を行う「PQD事業」、EV/電池向け試験装置や電力計測器などを扱う「環境計測事業」も手がけています。

「通信計測事業」は、2026年3月期の通期売上高の約58%を占める主力事業であり、モバイル用計測器および光・デジタル用計測器では、米キーサイト・テクノロジー社と並んで高い市場シェアを占めています。

◎増収増益、データセンター関連需要が追い風に

4月27日(月)に発表された2026年3月期の通期決算では、売上高が1,174億円(前年同期比4%増)、営業利益が148億円(同22%増)と、増収増益となりました。特にデータセンター向け需要が好調だったようです。

2027年3月期については、売上高1,400億円(前年同期比19.2%増)、営業利益200億円(同34.9%増)を会社計画としています。増収増益予想の要因の一つとして、AIインフラ向けの光トランシーバー需要が挙げられます。現行タイプ(800GE)の光トランシーバー需要は2026年も引き続き高水準で推移し、現行タイプより通信速度を向上させた次世代タイプ(1.6TE)の光トランシーバーについても、2026年後半から生産が本格化する見通しです。それに伴う光トランシーバー計測器需要の拡大は、同社業績に大きく寄与しそうです。

◎株価復活の兆し

かつて5G通信黎明期に関連銘柄として物色された同社株式ですが、2021年から2024年後半にかけては株価の下落・低迷が続いていました。2021年1月の高値2,837円から、2024年8月の936円10銭まで下落しています。

2025年以降は上昇基調に転じており、4月27日(月)の決算発表後も好業績を受けて株価は素直に反応し、一時4,235円の高値まで買われる場面がありました。今後も引き続き、旺盛なデータセンター関連需要が成長ドライバーとなりそうです。生成AIによるネットワーク高速化要求へのソリューションが、業績に寄与すると考えられます。

2026年3月期末の受注残高も433億円(前年同期比28%増)まで積み上がっており、強気な会社予想の裏付けとなっています。さらに、宇宙関連ビジネスにも進出しており、買収した関連企業であるDEWETRON社の製品が、米国のアルテミスII計画など、宇宙関連用途で採用されました。このほか、次世代通信である6G関連銘柄としても注目されます。

◎今後のポイント

株価が低迷していた2021年から2024年後半にかけては、複数回にわたり会社業績予想の下方修正が行われており、やや強気な予想を出す企業というイメージもありました。当時は5G関連需要が落ち込み、苦戦を強いられていました。

今後は、先に述べた受注残高の増加による業績の裏付けや、旺盛なデータセンター関連需要が株価上昇のよりどころになりそうです。一方で、6GやAIインフラは注目度の高いテーマであるため、期待先行による株価急騰や高値掴みには注意が必要です。

三菱電機(6503)~「フィジカルAI」「防衛」の両面で活躍期待

◎エアコンから工場の頭脳、そして国の安全まで、社会の“当たり前”を裏で支えている会社

三菱電機は1921年に「三菱造船株式会社」の電機製作所として設立され、現在は日本を代表する総合電機メーカーの一角を担っています。事業は幅広く、2026年3月期の売上構成比(消去前)は以下の通りです。

・ライフ(34.5%):ビルシステム、空調・家電

・インダストリー・モビリティ(24.9%):FAシステム、自動車機器

・インフラ(21.8%):社会システム、電力システム、防衛・宇宙システム

・ビジネスプラットフォーム(2.3%):情報システム

・セミコンダクター・デバイス(4.3%):パワーデバイス、光デバイスなど

空調冷熱システムに強みを持ち、住宅用ダクトレスエアコンは米国でトップシェア、業務用換気機器は国内トップシェアを誇ります。昇降機事業は世界96カ国に展開し、保守対象台数は約120万台に達しています。さらに、パワーモジュール分野では世界トップクラスの技術力を有しています。

同社は4月28日(火)の取引終了後に2026年3月期決算を発表しました。売上高は5兆8,947億円(前期比6.8%増)、営業利益は4,330億円(同10.5%増)、純利益は4,077億円(同25.8%増)となり、売上高・営業利益ともに過去最高を更新しました。ライフ、インダストリー・モビリティ、インフラといった主力事業が軒並み増収増益となり、価格改定効果もあって利益率の改善が目立ちました。

2027年3月期の会社計画では、売上高6兆2,000億円(前期比5.2%増)を見込んでいます。営業利益は「事業・資産売却損益、減損損失等」を除いた調整後ベースで5,900億円(同17.7%増)、純利益は4,750億円(同16.5%増)の計画です。ライフ部門における需要拡大や、インダストリー・モビリティ部門での価格改定などを背景に、引き続き増収増益を見込んでいます。

◎FA事業では「フィジカルAI」に期待

FA事業は「インダストリー・モビリティ」セグメントの47.7%、全社売上高の11.9%(2026年3月期、消去前)を占めています。シーケンサ(PLC)、サーボ、CNC(数値制御)など豊富な製品ラインアップを有している点が強みです。地域別売上構成比は、日本40%、中国27%、中国を除くアジア20%、その他となっています。

2026年3月期は、同事業の売上高が前年同期比10%増、営業利益が64%増と大幅な増収増益となりました。スマートフォンやAI関連の設備投資、工作機械関連の需要増などを背景に、売上高・受注高ともに前年度から増加しています。価格改定効果も寄与し、売上高営業利益率は9.6%と、全社平均の7.3%を上回っており、同社の「稼ぎ頭」として機能しています。

この分野はサーボモーターなどで強い競争力を有しており、今後は「フィジカルAI」分野での活躍が期待されます。3月には東大発スタートアップと連携し、「半年以内にフィジカルAIを事業化する」と発表しており、今後の具体的な展開が注目されます。

◎防衛・宇宙システム事業に追い風

防衛・宇宙システムは「インフラ」部門売上高の28.8%(2026年3月期)を占めています。レーダー、ミサイル、指揮システムなどで豊富な実績を持ち、センサーや情報処理といった装備品の中核技術を有しています。

本年4月16日(木)には、NATO(北大西洋条約機構)の代表団が同社の鎌倉製作所(防衛・宇宙関連事業所)を訪問し、説明会が実施されました。防衛装備品の輸出規制緩和が進む中、NATO諸国との連携が本格化する可能性もありそうです。

ウクライナや中東での紛争が長期化し、南シナ海や台湾海峡を巡る地政学リスクもくすぶり続けています。NATO諸国や日本は、従来ほど米国の支援を期待しにくい環境にあり、こうした背景の中で2025年の世界の軍事費は2兆8,870億ドルと前年比2.9%増加しました(4月27日、ストックホルム国際平和研究所)。同社の防衛・宇宙システム事業には、当面追い風が続きそうです。

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数

初心者や若い世代に寄り添った視点で、投資の基本やマーケットの情報をわかりやすく伝えることが目標。読者と一緒に学び、成長していけるようなコンテンツづくりを目指している。 特技は空手。