本記事は、川口 幸子氏の著書『FP歴30年の母が20代の娘に伝えたい人生が変わるお金の話』(日本実業出版社)の中から一部を抜粋・編集しています。

お金が増える「4つの力」を味方にしよう

資産運用を始めるにあたって、知っておきたいのが、「時間」「金利」「分散」「複利」の4つのキーワードです。

これらは単体で理解するだけでなく、組み合わせて活用することで大きな効果を発揮します。これまでも個別に解説してきましたが、以下にそれぞれの役割と関係性について、改めて説明します。

1.時間を味方にする

まず〈時間〉です。投資において「時間を味方につける」ことは最大の武器になります。

金融市場は日々変動していますが、長期的に見ると経済は成長し、市場全体も上昇する傾向があります。短期間では利益が出たり損をしたりする不安定さがありますが、10年、20年と長い目で見ることで、リスクが平均化されて安定した成果を得やすくなります。

短期で儲けようとするのは「投資」ではなく「投機」に近く、運任せになりがちです。

2.金利はお金を増やすエンジン

次に〈金利〉です。金利とは、元本に対してどれだけの利回りがあるかを示すもの。預金でも投資でも、金利(利回り)が高いほど資産は効率よく増えます。たとえば金利0.2%の銀行預金に100万円を預けても10年後に増えているのは2万円で、増えている実感はほとんどないでしょう。

一方で、年利5〜7%といった商品に投資をしていれば、60万〜100万円の増加となるなど、時間と複利の力で資産は大きく増えていきます。

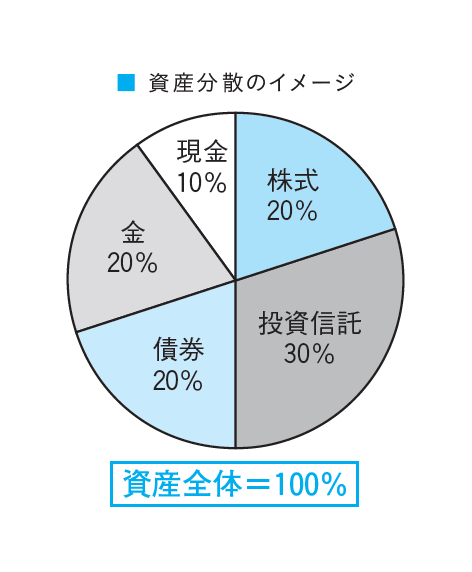

3.分散でリスクをやわらげる

そして〈分散〉です。投資先を複数に分けることは、リスクを減らすための基本です。1つの金融商品に全額を投資してしまうと、その資産が値下がりした時に損失も大きくなります。

しかし、株式、投資信託、債券、金、外国資産など、異なる特徴を持つ資産に分散して投資することで、ある資産の価値が下がっても他でカバーできる可能性が高まります。これを「ポートフォリオ」として整理することで、自分のお金がどう分配されているかを把握できます。

4.複利は「雪だるま」のように増える

最後に〈複利〉の力です。複利とは「利息が利息を生む仕組み」のこと。たとえば、100万円を年利7%で運用した場合、1年後には107万円になります。翌年はこの107万円に対して7%の利息がつくため、より多くの利益が得られます。年利7%であれば、10年続ければ元本がほぼ2倍になります。これが複利の力です。

このように、「時間」「金利」「分散」「複利」は、どれも投資において欠かせない要素であり、組み合わせることで相乗効果が生まれます。たとえば、分散投資でリスクを抑えつつ、時間をかけて複利を活かし、金利の高い商品に長期で積立する。この基本に忠実な投資スタイルこそ、初心者でも着実に資産を増やしていくための王道といえるでしょう。

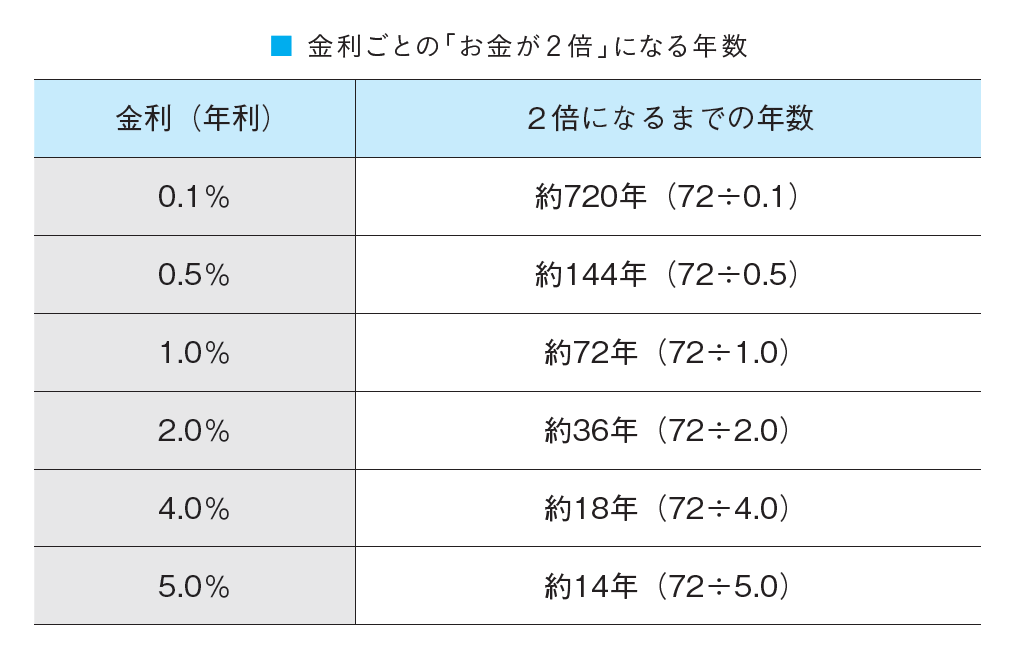

「72の法則」でお金の未来が見える

資産形成の世界でよく知られている「72の法則」というものがあります。これは、お金が2倍になるまでに必要な年数をざっくり計算するためのシンプルな公式です。

72の法則は、次のような計算で使います。

72÷金利(%)= お金が2倍になる年数

たとえば、金利が1%なら、72÷1= 72年

つまり、1%の利回りで複利運用した場合、元本が2倍になるには72年かかるということです。

● 金利ごとの「お金が2倍になる年数」

図に、金利ごとの「お金が2倍になる年数」のシミュレーションを示します。

たとえば、年利4%で運用できれば約18年で資産が2倍になります。20代から始めれば、40代で倍の資産、60代でさらに倍という可能性も見えてきます。

● 借金にも「72の法則」は働く

この法則は「借金」がどのくらい増えていくかの計算にも使えます。とくに注意したいのが、クレジットカードのリボ払いなど、高金利ローンを利用した場合です。

たとえば、年利18%の場合→ 72÷18= 約4年

年利12%の場合→ 72÷12= 約6年

つまり、4〜6年で借金が2倍に増えてしまうのです。返済せずに放置すれば、まるで雪だるまのように借金は増え続けます。

投資で複利を活用すれば、じわじわと資産が膨らんでいきます。しかし、借金に複利が働く時は逆に恐ろしい結果になります。

したがって、お金を増やしたいなら、金利での「複利運用」を味方にし、高金利の借金は極力避けるべきです。やむを得ず借りる場合でも、できるだけ低金利(できればゼロ)の商品を選びましょう。

● 金利の違いが「時間」を変える

「72の法則」は、金利がわずかに違うだけで、お金が2倍になるまでの時間が大きく変わることを教えてくれます。

お金を増やす側(投資)では、なるべく高い金利を。

お金を借りる側(ローン)では、なるべく低い金利を。

このシンプルな原則を意識するだけでも、資産の増減に大きな差がつくのです。まずは、自分の預けているお金や、借りているお金にどんな金利がついているのかを確認してみましょう。

※画像をクリックするとAmazonに飛びます。

- お金が増える人は何を味方にしているのか? 時間、金利、分散、複利の4つの力

- 節約だけでは増えない、お金が増える人の使い方の新常識

- お金持ちは収入で決まらない、資産が増える人のマインドと習慣

- 海外投資はかっこいい? 情報が取れない時点で危険度マックスな理由

- 老後資金はいくらあれば安心? 3600万円不足の正体と備え方