新興国株、新興国債券ともに低迷

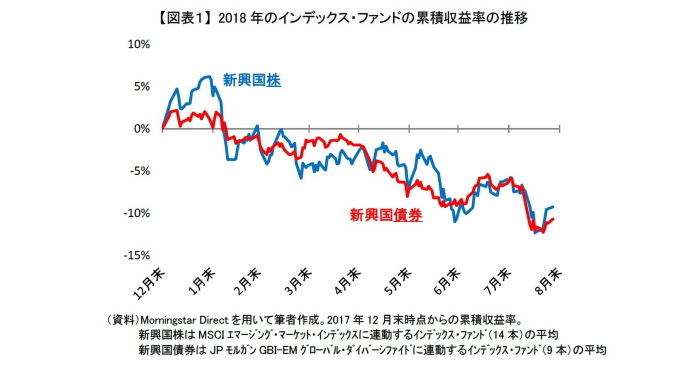

8月はトルコ・リラの暴落に伴う新興国通貨安に米中貿易摩擦懸念など、新興国にとって逆風が吹き荒れました。それに伴い新興国株、新興国債券(1)ともに、8月は大きく下落しました。それぞれの代表的なインデックス・ファンド(日本籍追加型株式投信)は、8月(27日まで)に新興国株は3%、新興国債券は5%ほど下落しました。

新興国株と新興国債券は、8月に限らず低迷が続いています【図表1】。インデックス・ファンドの2018年累積の下落率は、新興国株と新興国債券どちらとも8月中旬には一時12%に達しました。

-------------------------------------

(1)新興国債券には、「現地通貨建て」と「ドル建て」がありますが、本稿では「現地通貨建て」の新興国債券をさしています。

組入国・地域の違いがパフォーマンスの違いに?

新興国株、新興国債券の低迷は政治問題など新興国それぞれの固有の要因もありますが、米国との通商問題に対する懸念や米利上げに伴う新興国からの資金流出懸念なども背景にあります。【図表1】のインデックス・ファンドの累積収益率をみると、ともに下落していますが、その変動は同じ新興国というくくりでも株と債券でやや異なっていたことが分かります。

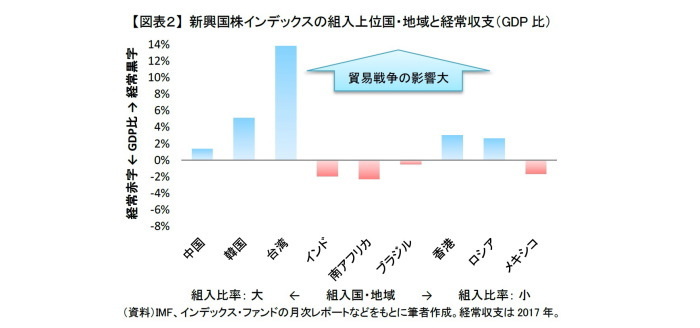

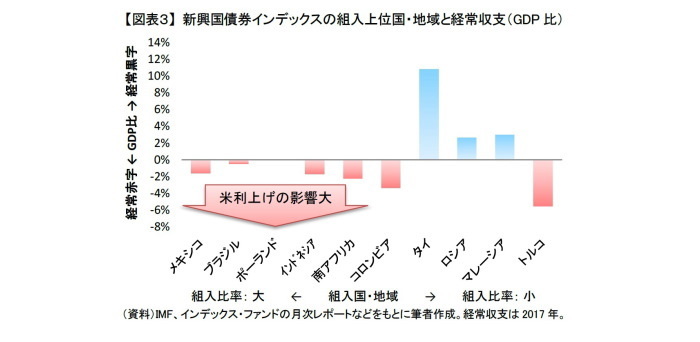

新興国株と新興国債券のパフォーマンスの違いは、株と債券の違いによるところも大きいです。ただ、それ以外に新興国株と新興国債券で組入れられている国・地域に違いがあることも影響していると思います。代表的な新興国株、新興国債券のインデックスで、連動するインデックス・ファンドが多いMSCIエマージング・マーケット・インデックス(株)とJPモルガンGBI-EMグローバル・ダイバーシファイド(債券)の組入れが多い国・地域とその経常収支をみたものが【図表2、3】です。

新興国株インデックスでは、米中貿易摩擦の震源地である中国がもっとも組入れ比率が高くなっています。それに加えて、経常収支がプラスの韓国、台湾が続いています。この3カ国・地域で組入比率は50%程度に達します。新興国株インデックスは、通商問題の影響を受けやすい国・地域の組入れが多く、貿易戦争が深刻化した場合にその影響を大きく受ける可能性が高いといえるでしょう。

その一方で新興国債券インデックスでは、組入上位6カ国・地域のうちポーランドを除く5カ国・地域で経常収支が赤字です。GDP比での赤字幅は8月問題になったトルコほど大きくはありませんが、トルコと同じように経常収支が赤字の国・地域の組入れが多いことが分かります。経常収支が赤字の場合、海外資金に依存する経済構造をしているといえます。そのため、米利上げにともない相対的に新興国債券の魅力が低下すると、資金の海外流出に伴う通貨安や、通貨防衛のための利上げとそれに伴う債券安が起こりやすいといえます。つまり新興国債券インデックスは、新興国株インデックスと比べて米国利上げの悪影響を受けやすいといえます。また、8月通貨が急落したトルコへの組入比率も、新興国株式インデックスよりも新興国債券インデックスのほうが大きくなっています。

8月の下落は、新興国株についてはどちらかというと米中貿易摩擦懸念の影響が大きく、新興国債券についてはトルコ・リラ急落の直接の影響に加えて、他の脆弱な新興国の通貨も下落するかもという連想売りの影響が大きかったといえるでしょう。

インデックスの地域分散に過度に期待するのは危険

単一地域の新興国の株や債券に投資する場合と比べて、インデックスのように地域分散させて投資させたほうが、分散効果が働き下落リスクが小さくなります。実際に8月は、中国株ファンドやトルコ債券ファンドより、新興国株インデックス・ファンドや新興国債券インデックス・ファンドのほうが、下落幅が小さかったです。

ただし、過度に地域分散に対して期待することは危険だと思います。新興国株や新興国債券のインデックスの組入れ国・地域でみてきたように、実は同じような特徴をもっている国・地域が組入れられているためです。特徴が同じ場合には、株や債券(通貨)は似たような価格変動になることが考えられ、十分にリスク分散できていない可能性があります。

当面は米利上げ局面が続き、また米中貿易摩擦の長期化も懸念されています。新興国株や新興国債券にとって不透明感が高く、荒い値動きが続く可能性があります。新興国の高い経済成長や新興国債券の高い利回りは魅力ですが、新興国株や新興国債券への投資はその特性を理解した上で、さらにはご自身のリスク許容度の許す範囲内で検討した方が良いといえるでしょう。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山裕亮(まえやまゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・苦戦する国内中小型株ファンド~2018年7月の投信動向~

・投信購入者の半数が損失!!~銀行での投信販売について~

・来期予想利益成長率に注目!!~アベノミクス相場以降、高成長銘柄の株価が好調~

・2017年度のグロース相場と今後の動向

・確定拠出年金からの資金流入が増加~2018年6月の投信動向~