全体的に資金流入が鈍化

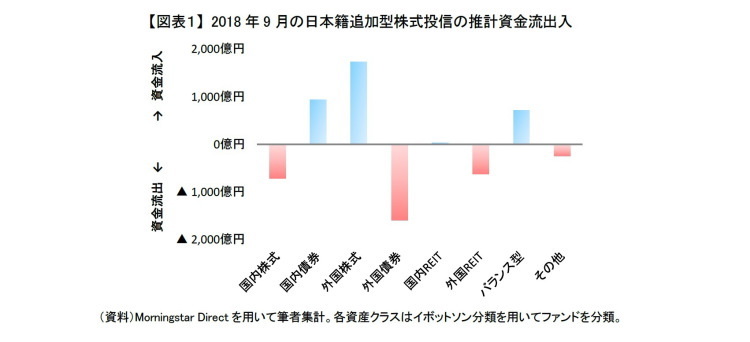

2018年9月の日本籍追加型株式投信(ETFを除く)の推計資金流出入をみると、外国株式、バランス型への資金流入が続いていたが、外国株式が3,000億円から1,700億円、バランス型が1,100億円から700億円と流入が鈍化した【図表1】。国内債券への資金流入は9月急増したが、ほとんど全てがファンド・ラップ向けファンドへの資金流入であった。

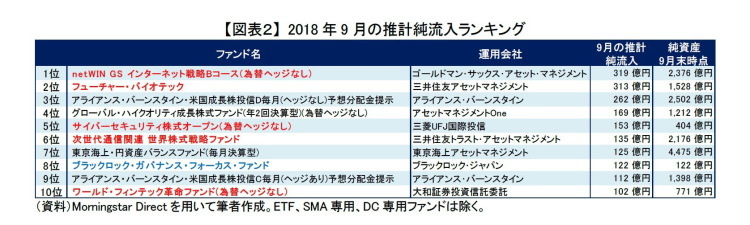

外国株式への資金流入が8月から1,300億円減った要因として、新設ファンドの有無があげられる。8月は新設の「グローバル・ハイクオリティ成長株式ファンド(年2回決算型)(為替ヘッジなし)」が8月1カ月で1,000億円もの資金を集めていたが、9月はめぼしい新設ファンドが無かった。新設ファンドに加えて、テーマ株ファンド人気に陰りが見えてきていることも背景にあると考えている。外国株式ではテーマ株ファンドが人気であり、9月もテーマ株ファンドが人気であったが、人気ファンドのテーマに統一感が乏しく、また流入金額も300億円以下とやや小額であった【図表2:赤字】。

国内株式は資金流出に転じるも下旬に流出が鈍化

国内株式については、9月は700億円の資金流出であった。「ブラックロック・ガバナンス・フォーカス・ファンド」【図表2:青太字】などの9月新設ファンドを中心にアクティブ・ファンドへの資金流入はあったが、パッシブ・ファンドから800億円を超える資金流出があったためである。

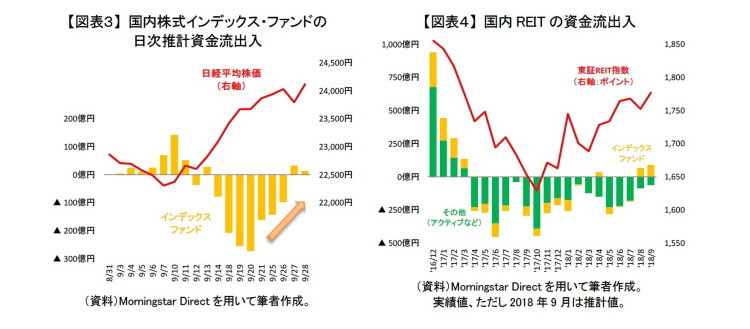

9月のパッシブ・ファンドの資金動向を詳しくみる。5月以降、9月までは日経平均株価が22,000円から23,000円のボックス圏で推移していた。そのような中で日経平均株価が22,500円を下回るとパッシブ・ファンドから資金流入、逆に上回ると資金流出する傾向があった。9月もその傾向が中旬までみられた【図表3】。日経平均株価が22,300円まで調整した7日と10日の2日間合計で200億円を超える資金流入があった。12日以降は株価の上昇に伴い資金流出していた。特に18日から20日にかけては連日200億円を超える資金流出があった。ただ、20日以降はややこれまでの傾向と異なっていた。株価は上昇基調が続いたが、資金流出は鈍化し、月末には流出自体が止まった。株価の上昇があまりに急速であったため、売りを急がず様子見をする投資家も多かったと思われる。

以上のようなパッシブ・ファンドの資金動向から、9月中旬からの株価上昇を十分に享受できていない投資家が多いことが分かる。そのような投資家は再び投資するタイミングを探っている可能性がある。株価が調整し日経平均株価が24,000円割れするような展開になれば、パッシブ・ファンドへ大規模な資金流入が起こるかもしれない。

国内REITからの資金流出がついに止まった

国内REITは、9月に流入金額は小さいものの資金流入に転じた。2017年4月以降、アクティブ・ファンド(緑棒)を中心に資金流出していた【図表4】。それが2018年7月以降はアクティブ・ファンドからの資金流出が減少傾向になっていた。アクティブ・ファンドからの流出が収まりつつある中、インデックス・ファンド(黄棒)で8月に資金流入に反転し、さらに9月は流入金額が増加したため、国内REIT全体でも資金流入となった。

国内REITの資金動向の推移をみる限りでは、アクティブ・ファンドからの資金流出が一巡したことが示唆される。また投資環境も国内REITに追い風になると思われる。国内債券はおろか外国債券や外国REITも米利上げなどの悪影響が懸念されるため、インカムが期待できる資産クラスの中で国内REITは投資家の注目が相対的に集まりやすいためである。9月の資金流入は一時的な反転ではなく、10月以降も金額自体は小さいかもしれないが資金流入基調が続く可能性が高いと考えられる。

なお、8月、9月と国内REITのインデックス・ファンドに資金流入があったが、資金流入は毎月分配型のインデックス・ファンドに集中していた。毎月分配型ファンドが問題視される要因の一つとして、高コストが挙げられる。9月に資金流入のあった毎月分配型のインデックス・ファンドの信託報酬は年率0.8%程度であった。ネット証券専用のインデックス・ファンドと比べると信託報酬は高いが、年率1%を超えるものが多い一般的な毎月分配型ファンドと比べると低いといえる。高齢者を中心に分配金のニーズが高いだけに、このようなコストを抑えた毎月分配型ファンドが今後、人気を集めるかもしれない。

トルコ関連ファンドが反発

9月にパフォーマンスが良好であったファンドをみると、トルコ関連ファンドが総じて高パフォーマンスであったことが分かる【図表5】。8月末時点で1トルコ・リラ16円台だったのが9月末には19円目前まで上昇し、トルコ・リラは9月に対円で15%ほど上昇したためである。9月13日にトルコ中銀が市場予想を上回る利上げを実施したことをきっかけに、8月に暴落したトルコ・リラが反発した。また、金融市場で安心感も広がったためトルコ株高、トルコ債券高も起こった。

8月にトルコ関連ファンドの投売りする動きはみられなかったため、トルコ・リラ暴落前にトルコ関連ファンドを保有していた投資家の多くが、8月下落の半分程度を9月に取り返したようだ。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山裕亮(まえやまゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・「貿易戦争」に弱い新興国株と「米利上げ」に弱い新興国債券

・つみたてNISA、はじめて分かった3つのこと

・売るに売れなかった?トルコ関連ファンド~2018年8月の投信動向~

・来期予想利益成長率に注目!!~アベノミクス相場以降、高成長銘柄の株価が好調~

・投信購入者の半数が損失!!~銀行での投信販売について~