平成30年1月1日から、面積が広い宅地の相続税評価について「地積規模の大きな宅地の評価」が適用されています。

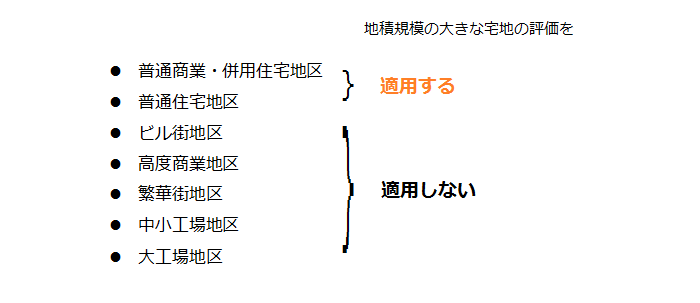

地積規模の大きな宅地の評価は、路線価地域で定められる「地区」が住宅に適したものである場合に適用します。地区は宅地が面する道路(正面路線)ごとに定められていますが、場所によっては正面路線が2つ以上の地区にまたがることがあります。

この記事では、評価する宅地の正面路線が2つ以上の地区にまたがる場合の、地積規模の大きな宅地の評価方法について解説します。

1.「地積規模の大きな宅地の評価」は面積の広い宅地に適用

「地積規模の大きな宅地の評価」は、平成30年1月1日以降に宅地の相続や贈与があった場合の相続税評価で適用する評価方法です。主に次のような宅地を評価する場合に適用します。

- 面積が1,000㎡以上(三大都市圏では500㎡以上)

- 路線価地域の地区区分が「普通商業・併用住宅地区」または「普通住宅地区」

- 容積率が400%未満(東京23区は300%未満) など

地積規模の大きな宅地の評価は、広い宅地をいくつかの区画に分けて戸建住宅向けに分譲することを想定した評価方法です。「中小工場地区」など商工業向けの地区が定められている宅地は戸建住宅用地の分譲に適しているとはいえないため、適用の対象にはなりません。

地積規模の大きな宅地の評価について詳しいことは、下記の記事を参考にしてください。

【平成30年から適用】地積規模の大きな宅地の評価(広大地の評価は廃止)

2.2つ以上の地区にまたがる場合は面積の過半を占める地区で判定

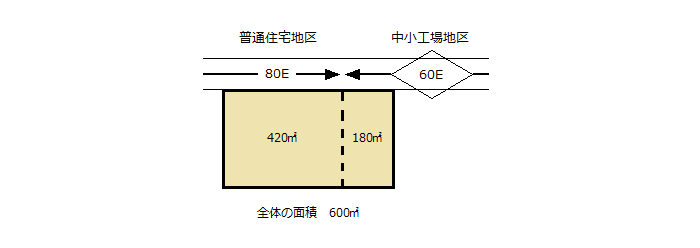

地区区分は宅地が面する道路(正面路線)ごとに定められていますが、場所によっては下の図のように正面路線が2つ以上の地区にまたがることがあります。

宅地が2つ以上の地区にまたがる場合は、その宅地の面積の過半を占める地区が全体の地区であるとみなして、地積規模の大きな宅地の評価を適用するかどうかを判定します。

上の図の例では、全体の面積600㎡のうち420㎡が「普通住宅地区」にあり、180㎡が「中小工場地区」にあります。全体の面積のうち「普通住宅地区」が過半を占めるため、この宅地は全体が「普通住宅地区」にあるとみなして判定します。面積や容積率など他の基準を満たせば、地積規模の大きな宅地の評価を適用して相続税評価を行います。

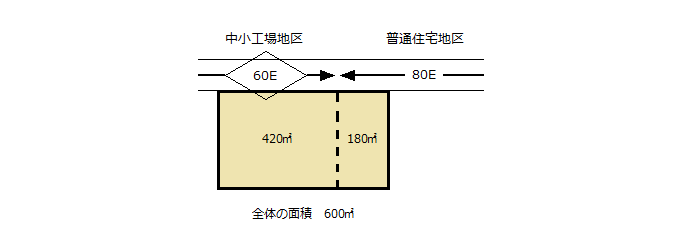

なお、下の図のように過半を占める部分が「中小工場地区」である場合は、全体が「中小工場地区」にあるとみなして、地積規模の大きな宅地の評価は適用しません。

3.正面路線が2つ以上の地区にまたがる場合の地積規模の大きな宅地の評価方法

この章では、正面路線が2つ以上の地区にまたがる宅地について、地積規模の大きな宅地の評価を使った計算方法をお伝えします。

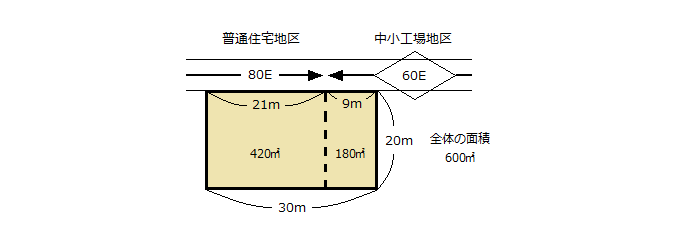

【例】三大都市圏にある600㎡の宅地の相続税評価額を求めます。

条件:

この宅地は全体の面積のうち420㎡が「普通住宅地区」、180㎡が「中小工場地区」にあります。

路線価は図に示すように「普通住宅地区」の部分は80千円、「中小工場地区」の部分は60千円です。

道路からの奥行距離は20mで、奥行価格補正率は普通住宅地区、中小工場地区ともに1.00です(その他の条件は、地積規模の大きな宅地の評価の適用基準を満たしているものとします)。

①過半の面積を占める地区で地積規模の大きな宅地の評価を適用するかどうかを判定します。

この宅地は全体の面積600㎡のうち過半を占める420㎡の部分が「普通住宅地区」にあるため、全体が「普通住宅地区」にあるとみなします。

全体が「普通住宅地区」にあり、その他の適用基準も満たしていることから、この宅地は「地積規模の大きな宅地の評価」で評価します。

②「地積規模の大きな宅地の評価」を適用して宅地の相続税評価額を求めます。

地積規模の大きな宅地の評価額=

路線価×奥行価格補正率等×規模格差補正率×面積(㎡)

a.正面路線の路線価が2つあるため(80千円、60千円)、それぞれの路線価に接する距離(21m、9m)で加重平均した正面路線価を計算します。

b.奥行価格補正率等については、地区の判定の結果に基づいた数値を使用します。この例では普通住宅地区の奥行価格補正率1.00を使用します。

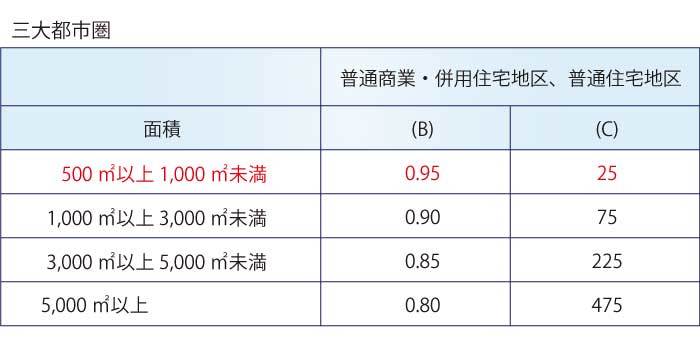

c.規模格差補正率は、評価する宅地がある地域と面積から次のように計算します。

計算式の(B)と(C)は下記の表のとおり定められています。この宅地は600㎡であることから、(B)は0.95、(C)は25となります。

規模格差補正率は次のとおり0.79となります(小数点以下第2位未満は切り捨てます)。

d.路線価、奥行価格補正率、規模格差補正率、面積を上記の算式に当てはめて、この宅地の相続税評価額を計算します。

地積規模の大きな宅地の評価額

=路線価7万4,000円×奥行価格補正率1.00×規模格差補正率0.79×面積600㎡=3,507万6,000円

4.まとめ

以上、評価する宅地の正面路線が2つ以上の地区にまたがっている場合の地積規模の大きな宅地の評価方法について解説しました。

地積規模の大きな宅地の評価は、宅地が「普通住宅地区」か「普通商業・併用住宅地区」にあって他の基準も満たす場合に適用します。宅地が2つ以上の地区にまたがっていても、「普通住宅地区」や「普通商業・併用住宅地区」の面積が過半を占めていれば、地積規模の大きな宅地の評価を適用します。

(提供:税理士が教える相続税の知識)