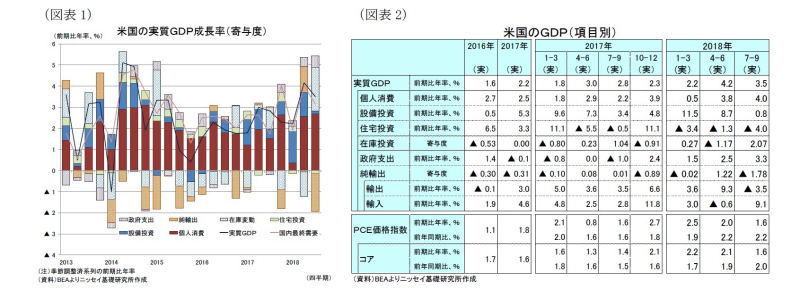

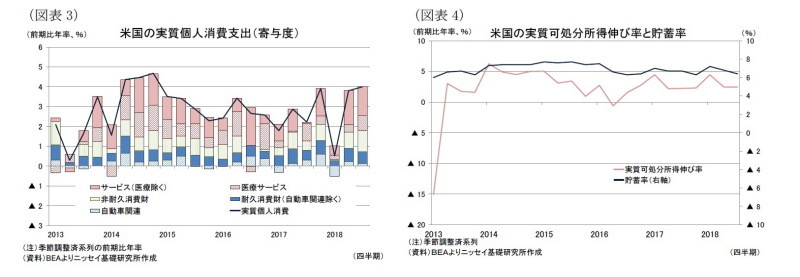

結果の概要:成長率は、前期から低下も市場予想を上回る

10月26日、米商務省の経済分析局(BEA)は7-9月期のGDP統計(1次速報値)を公表した。7-9月期の実質GDP成長率(以下、成長率)は、季節調整済の前期比年率(1)で+3.5%となり、前期(同+4.2%)から低下、市場予想(Bloomberg集計の中央値、以下同様)の同+3.3%は上回った(図表1・2)。

7-9月期の成長率を需要項目別にみると、前期に大幅な成長押し下げとなった在庫投資の成長率寄与度が+2.07%ポイント(前期:▲1.17%ポイント)と成長率を大幅に押上げた。また、個人消費が前期比年率+4.0%(前期:+3.8%)と好調であった前期から伸びがさらに加速したほか、政府支出も+3.3%(前期:+2.5%)と伸びが加速した(図表2)。個人消費や政府支出の好調はトランプ大統領による減税策や歳出拡大策が奏功していると考えられる。

一方、これまで好調であった民間設備投資が+0.8%(前期:+8.7%)と前期から伸びが大幅に鈍化したほか、住宅投資が▲4.0%(前期:▲1.3%)と3期連続のマイナスとなった。また、前期は米中貿易戦争に関連した米大豆輸出の駆け込み需要で大幅な成長押上げとなった外需も、成長率寄与度が▲1.78%ポイント(前期:+1.22%ポイント)と駆け込み需要の剥落で大幅な押下げに転じた。

-------------------------------------

(1)以降、本稿では特に断りの無い限り季節調整済の実質値を指すこととする。

結果の詳細:

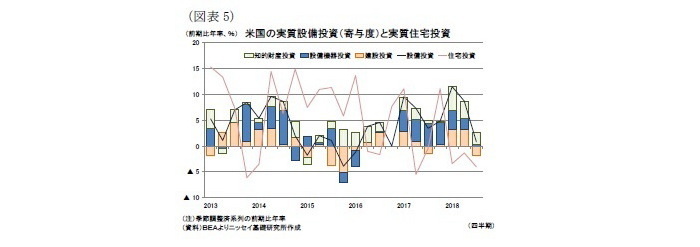

●(個人消費・個人所得)自動車関連の鈍化から耐久財は伸び鈍化も、衣料・靴などが好調

7-9月期の個人消費は、財消費が前期比年率+5.8%(前期:+5.5%)、サービス消費が+3.2%(前期:+3.0%)と、小幅ながらいずれも前期から伸びが加速した(図表3)。財消費では、娯楽財・スポーツカーが+12.4%(前期:+9.4%)と前期から伸びが加速した一方、自動車・自動車部品が+3.8%(前期:+6.4%)と鈍化したこともあって、耐久財全体では+6.9%(前期:8.6%)と、堅調ではあったものの、前期から伸びは鈍化した。

一方、ガソリン・エネルギーが▲2.9%(前期:+4.3%)と減少したものの、衣料・靴が+11.7%(前期:+9.4%)と高い伸びを維持したほか、食料・飲料が+4.0%(前期:+2.8%)と前期から伸びが加速したことから、非耐久財は+5.2%(前期:+4.0%)と前期から伸びが加速した。

最後にサービス消費は、住宅・公共料金が+1.7%(前期:+2.3%)と前期から伸びが鈍化したほか、娯楽サービスが▲0.7%(前期:+4.1%)とマイナスに転じた。一方、金融サービスが+1.6%(前期:▲0.2%)と前期からプラスに転じたほか、ヘルスケアサービスが+4.6%(前期:+2.1%)と前期から加速するなど、分野によってまちまちの結果となった。

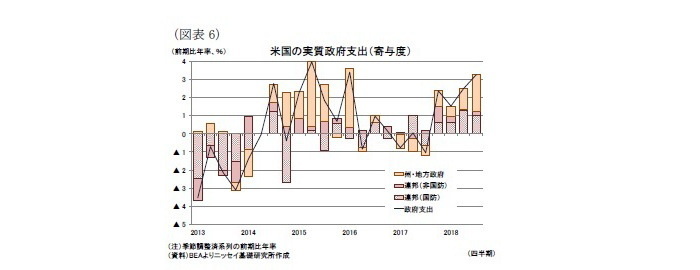

一方、実質可処分所得は前期比年率+2.5%(前期:+2.5%)と、前期から横這いとなった(図表4)。また、個人消費が実質可処分所得の伸びを上回った結果、貯蓄率は6.4%(前期:6.8%)と前期から低下した。

建設投資では、電力・通信▲12.8%(前期:+10.6%)や、原油掘削を含む資源関連▲10.4%(前期:+95.7%)がマイナスに転じた。

一方、設備機器投資では、輸送機器が▲9.1%(前期:+1.4%)と前期からマイナスに転じたほか、コンピュータ関連が▲3.3%(前期:+15.6%)となったことから、情報処理関連が+3.4%(前期:+10.5%)と前期から伸びが鈍化した。

住宅投資は、戸建てが前期比年率▲6.2%(前期:▲4.5%)と2期連続でマイナスとなったほか、集合住宅が▲15.6%(前期:▲1.7%)と2桁の落ち込みとなった。集合住宅のマイナスは3期連続である。

●(政府支出)州・地方政府支出の伸びが加速

7-9月期の政府支出の内訳をみると、連邦政府支出が前期比年率+3.3%(前期:+3.7%)と前期から伸びが鈍化した一方、州・地方政府が+3.2%(前期:+1.8%)と前期から伸びが加速した(図表6)。

連邦政府支出では、国防関連支出が+4.6%(前期:+5.9%)と高い伸びを維持したものの、前期から鈍化した一方、非国防支出が+1.5%(前期:+0.5%)と、前期から伸びが加速した。

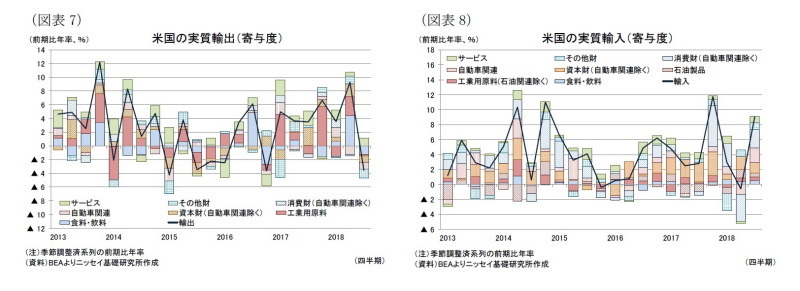

●(貿易)大豆をはじめとする輸出が大幅に減少する一方、輸入は大幅に増加

7-9月期の輸出入の内訳をみると、輸出が前期比年率▲3.5%(前期:+9.3%)と前期から減少に転じた一方、輸入は+9.1%(前期:▲0.6%)と前期から増加に転じており、輸出入ともに外需を押下げる方向に働いた(図表7、8)。

輸出を仔細にみると、サービス輸出が前期比年率+3.5%(前期:+1.5%)と前期から伸びが加速する一方、財輸出が▲7.0%(前期:+13.5%)と前期から減少に転じた(図表7)。財輸出では、ほぼ全ての分野で前期から減少となった。自動車関連が▲14.1%(前期:▲17.5%)と2期連続のマイナスとなったほか、自動車を除く消費財も▲4.4%(前期:+8.1%)と前期からマイナスに転じた。また、食料・飲料が+▲18.5%(前期:+109.4%)と3桁の増加となった前期から2桁の落ち込みとなり、輸出を▲1.2%ポイント押下げた。8月の貿易収支における食料・飲料輸出の中でも、大豆輸出(名目、季調済み)が26億ドルと6月の42億ドルから2ヵ月連続で顕著に減少していたため、食料・飲料輸出の落ち込みは、米中貿易戦争に関連した米大豆輸出の落ち込みが大きいとみられる。

一方、輸入は、財輸入が前期比年率+10.3%(前期:▲0.4%)となったほか、サービス輸入も+3.8%(前期:▲1.4%)といずれも前期から増加に転じた(図表8)。財輸入では民間航空機・部品等が▲10.6%(前期:+42.4%)となったこともあって、自動車を除く資本財が+6.0%(前期:+8.3%)と前期から伸びが鈍化した。しかしながら、自動車関連が+18.2%(前期:▲10.5%)、食料品と自動車を除く資本財も+11.9%(前期:▲16.1%)と前期から大幅な増加に転じ、財輸入を押上げた。

●(物価・名目値)コアPCE価格指数(前年同期比)がFRBの物価目標に一致

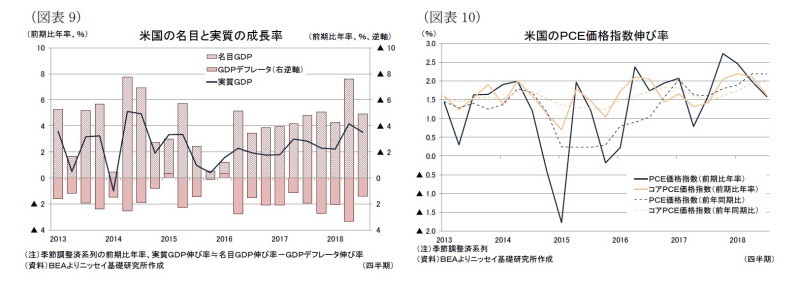

7-9月期のGDP価格指数は、前期比年率+1.7%(前期:+3.0%)と前期から伸びが鈍化、市場予想(同+2.1%)も下回った。この結果、名目GDP成長率は前期比年率+4.9%(前期:同+7.6%)と前期から伸びが鈍化した(図表9)。

一方、FRBが物価の指標として注目するPCE価格指数(2)は、前期比年率+1.6%、前年同期比+2.2%(前期:+2.0%、+2.2%)と前期比では伸びが鈍化したものの、前年同期比は前期から横這いとなり、前期に続いてFRBの物価目標(2%)を上回った(図表10)。また、食料品とエネルギーを除いたコアPCE価格指数は前期比年率+1.6%、前年同期比+2.0%(前期:+2.1%、+1.9%)と、こちらは前期比では伸びが鈍化したものの、前年同期比では伸びが加速した。この結果、物価の基調を示すコア指数も前年同期比でFRBの物価目標に一致しており、前年同期比では物価上昇が明確となっている。

-------------------------------------

(2)現在、FOMCのメンバーは四半期に一度物価見通しを公表しており、そこで物価の指標として採用されている指数がPCE価格指数とコアPCE価格指数である。見通しは年単位で、各年の10-12月期における前年同期比が公表されている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・【9月米住宅着工、許可件数】着工件数は120.1万件、許可件数は124.1万件と、それぞれ前月、市場予想を下回る結果

・【9月米雇用統計】ハリケーンの影響?もあり、雇用者数は前月比+13.4万人に留まる一方、失業率は3.7%に低下

・予算編成、「税制改革2.0」の動向-19年度は暫定予算で一旦政府閉鎖回避。税制改革第2弾が下院を通過も実現は困難。