相続税が課税される財産には、現金や不動産だけでなくありとあらゆるものが含まれます。美術品も相続税の課税対象であり、売買実例価格や専門家による鑑定価格から相続税を計算します。

このほど閣議決定された平成30年度税制改正では、「特定の美術品に係る相続税の納税猶予制度」が創設されることになりました。重要文化財やそれに類する美術品で美術館に寄託しているものについて、相続税の納税が一部猶予されます。

この記事では、美術品に対する相続税の納税猶予制度についてその概要をお伝えします。

1.「特定の美術品に係る相続税の納税猶予制度」とは

文化財保護法が改正されることを前提にして、「特定の美術品に係る相続税の納税猶予制度」が創設されます。

美術品の中でも文化財に指定されているものには、美術館などが自ら所蔵するもののほか、個人が所有するものもあります。個人が所有する美術品は、相続をきっかけに散逸や海外流出するなどして次世代に引き継がれないことが懸念されています。

今回創設される納税猶予制度は、美術品の保存・活用や次世代への確実な継承のために、個人が所有する美術品について美術館へ寄託することを促しています。

1-1.美術品の評価額の80%にあたる相続税を猶予

「特定の美術品に係る相続税の納税猶予制度」では、美術館などに美術品を寄託していた人が死亡したときに、一定の条件のもとで美術品の評価額のうち80%の額に対応する相続税の納税が猶予されます。

納税猶予の対象となる美術品の要件

納税猶予の対象となる美術品は、重要文化財に指定された美術工芸品または登録有形文化財(建造物は除く)であって世界文化の見地から歴史上、芸術上、学術上特に優れた価値があるものとされています。

美術品を寄託する美術館の要件

美術品を寄託する美術館は、博物館法に規定する博物館または博物館に相当する施設として指定された施設のうち、美術品の公開・保管を行うものとされています。

この制度で納税猶予の適用を受けるには、美術館と美術品の長期寄託契約を締結し、文化財保護法に規定する保存活用計画について文化庁長官の認定を受けることが求められます。また、美術品を相続した人は、その長期寄託契約と保存活用計画に基づいて寄託を継続しなければなりません。

その他の手続き

この制度で納税猶予の適用を受けるには、担保を提供する必要があります。また、美術品を相続した人は、3年ごとに継続届出書と寄託先の美術館が発行する証明書を税務署に提出しなければなりません。

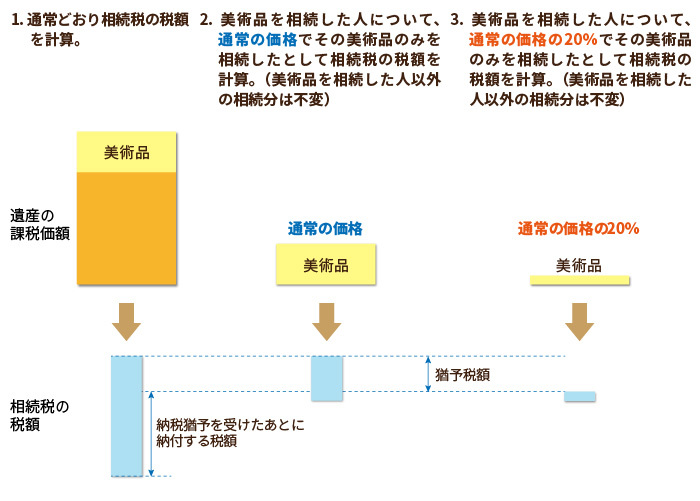

2.猶予される税額の計算方法

猶予される税額は美術品の評価額の80%の部分に対する税額です。具体的には次のような方法で計算します。

- 納税猶予制度を適用しないものとして、通常どおり相続税の税額を計算します。

- 美術品を相続した人以外の相続分は不変とした上で、美術品を相続した人について、通常の価格でその美術品のみを相続したものとして相続税の税額を計算します。

- 美術品を相続した人以外の相続分は不変とした上で、美術品を相続した人について、通常の価格の20%の額でその美術品のみを相続したものとして相続税の税額を計算します。

猶予される税額は、2で求められる税額から3で求められる税額を差し引いた額です。美術品を相続した人が納付する税額は、1で求められる税額から猶予される税額を差し引いた額です。

3.猶予された税額の免除と猶予の終了

納税が猶予された税額は、相続人の死亡など一定の場合に納税が免除されます。一方、美術品を譲渡した場合などでは納税の猶予が終了し、猶予された税額を納めなければなりません。

3-1.猶予された税額の免除

次の場合には、猶予された税額の納税が免除されます。

- 相続人が死亡した場合。

- 美術品を寄託している美術館にその美術品を寄贈した場合。

- 自然災害により美術品が滅失した場合。

3-2.猶予の終了

次の場合には納税の猶予が終了し、猶予された税額と利子税を納めなければなりません。利子税は相続税の申告期限からの期間に応じて計算します。

- 美術品を譲渡した場合。

- 美術品が滅失した場合、または美術品を紛失した場合。

- 長期寄託契約が終了した場合または保存活用計画の期間が満了したのち新たな認定を受けなかった場合。

- 重要文化財の指定が解除された場合、登録有形文化財の登録の抹消があった場合。または、保存活用計画の認定が取り消された場合

- 寄託先の美術館が廃止された場合。ただし別の美術館に寄託した場合を除く。

これらの事実があった場合は、文部科学大臣または文化庁長官から税務署に通知されることになります。

4.まとめ

相続税の納税猶予はこれまで、農地や非上場株式などについて適用されてきました。今回の税制改正では、新たに重要文化財やそれに類する美術品についても適用されることになりました。

「特定の美術品に係る相続税の納税猶予制度」の適用は文化財保護法の改正を受けて行われ、まだ詳細な規定は明らかにされていません。美術品を所蔵しているなど美術品の相続について関心のある方は、今後の動向にも注目してください。

(提供:税理士が教える相続税の知識)