みなさん、こんにちは

事業承継専門の税理士法人トゥモローズです。

事業承継税制 基本中の基本の記事にの補足として、都道府県知事の認定についてです。

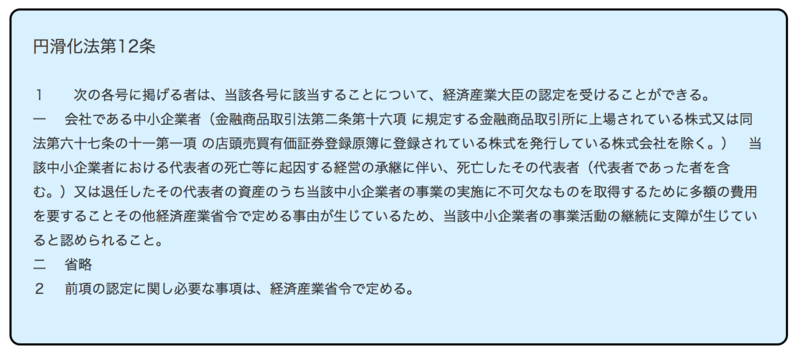

事業承継税制の適用を受けるためには大前提として都道府県知事の認定を受ける必要があります。

平成29年3月31日までは経済産業大臣が認定しておりましたが、第5次地方分権一括法に基づき平成29年4月1日からは都道府県知事が認定をすることとなりました。

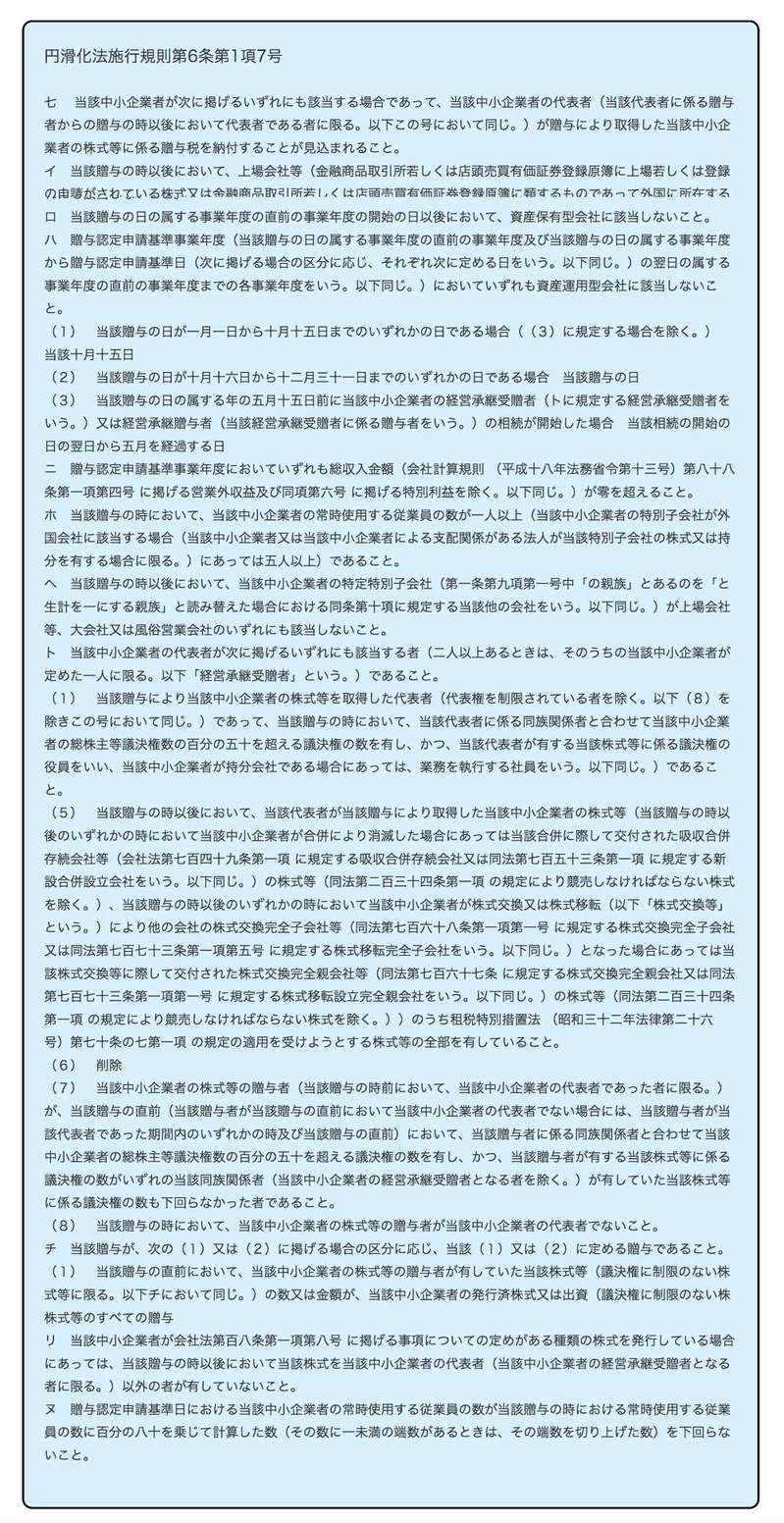

都道府県知事の認定の要件は、中小企業における経営の承継の円滑化に関する法律(以下「円滑化法」)や同法施行規則にて定められています。ただ、租税特別措置法に定められている業承継税制の適用を受けることができる会社の要件と酷似していますので概要だけをキーワードで確認していきます。

以下の会社に該当すれば都道府県知事の認定を受けることが可能です。

□上場会社でないこと

□風俗営業会社でないこと

□資産保有型会社又は資産運用型会社でないこと

□基準年度の売上がゼロを超えること

□常時使用従業員が1人以上であること

□特定特別小会社が上場会社、風俗営業会社等に該当しないこと

最後に根拠条文を記載しておきます。(提供:税理士法人トゥモローズ)

(画像=税理士法人トゥモローズ)

(画像=税理士法人トゥモローズ)