こんにちは。

相続税専門の税理士法人トゥモローズです。

亡くなった人が営んでいた事業敷地をその相続人が相続税の申告期限までその敷地を保有し、かつその事業を継続した場合には、その敷地の評価を400㎡まで80%オフ(貸付事業の場合には200㎡まで50%オフ)することができます。

今回はこの事業用宅地等の重要な要件の一つである事業の継続について、相続人がその事業を転業した場合についてわかりやすく解説します。

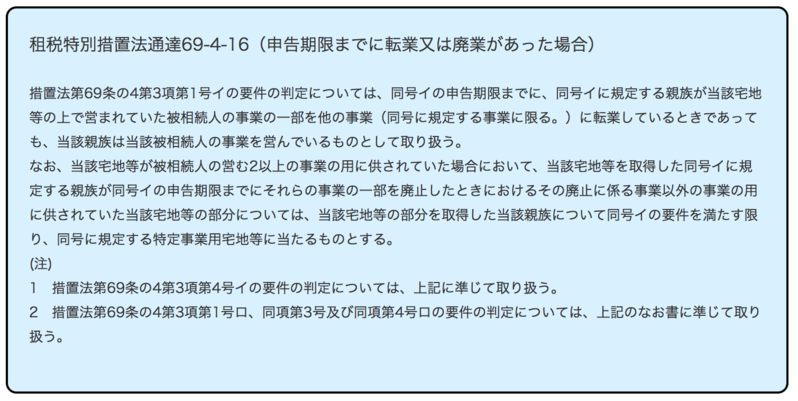

まずは、転業に係る租税特別措置法通達を確認します。

上記通達では、事業の一部を転業したとしても事業の継続性については認めると規定されていますが、全部転業した場合の「転業」とはなんぞやという、具体的な要件は定められていません。

すなわち、転業は事実認定の問題となり、転業しているか否か(事業の同一性)は日本標準産業分類等で総合的に判断することとなります。

亡くなったときから相続税の申告期限までの間で下記の転業をした場合について解説していきます。

1. 肉屋 ⇒ スーパー(肉の取り扱いあり)

従来の事業の一部を転業後の事業に一部でも引き継げば、事業の同一性は認められます。

【結論】

小規模宅地の特例の適用可能

2. 肉屋 ⇒ スーパー(肉の取り扱いなし)

転業後のスーパーで肉の取扱をなくしてしまっているので全部転業に該当します。事業の同一性も認められないため、事業継続要件は満たさないと考えます。

【結論】

小規模宅地の特例の適用不可

3. 弁護士 ⇒ 税理士

親が弁護士で子供が税理士の場合、親の弁護士事務所を子供が引き継ぐことは出来ませんので事業継続要件は満たさないと考えます。

【結論】

小規模宅地の特例の適用不可

4. 公認会計士 ⇒ 税理士

親が公認会計士で子供が税理士の場合、親の会計事務所を子供が引き継ぎますが、公認会計士業務はできなくなります。公認会計士である親が税理士業務をメインで行っているような事務所であれば事業の同一性は担保できると思います。

【結論】

小規模宅地の特例の適用可能

5. 医師(内科) ⇒ 医師(耳鼻科)

親と子が医師だけども専門分野が違う場合です。日本標準産業分類上では同じ一般診療所に属しますので事業の同一性は保っていると考えます(私見ですが)。

【結論】

小規模宅地の特例の適用可能

6. 医師 ⇒ 歯科医師

親が医師で子供が歯科医師の場合ですが、日本標準産業分類上でも違う分類で、根拠となる法律(医師法、歯科医師法)も異なるので事業の同一性は無いと考えます。

【結論】

小規模宅地の特例の適用不可

7. 1階・2階:本屋 ⇒ 1階:本屋、2階:貸家

2階建ての建物で事業を行っていた場合です。1階部分は同じ事業のため問題ないですが、2階部分は転業してしまっているため要件を満たしません。

【結論】

1階部分:小規模宅地の特例の適用可能

2階部分:小規模宅地の特例の適用不可

8. 駐車場 ⇒ 賃貸アパート

貸し駐車場に申告期限までに賃貸アパートを建ててしまったケースです。駐車場と賃貸アパート敷地は同一の事業とは考えられません。

【結論】

小規模宅地の特例の適用不可(提供:税理士法人トゥモローズ)