相続開始の時において保険事故が発生していない生命保険契約に関する権利の相続税評価については、相続開始の時に“仮に”その保険契約を解約した場合に支払われる解約返戻金の金額によって評価をすることになっています。これは、財産評価基本通達214条に明記されています。

(画像=チェスターNEWS)

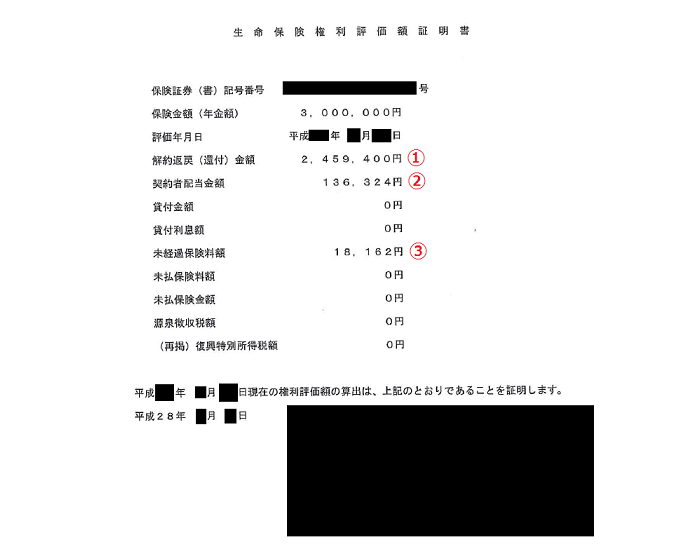

かんぽ生命「生命保険権利評価額証明書」の見方

(画像=チェスターNEWS)

結論から申し上げると、この証明書では、

①+②+③=2,459,400円+136,324円+18,162円=2,613,886円が相続税評価となります。

よくありがちな間違いとしては、①の2,459,400円のみ計上してしまうということですが、正しくは①~③のすべての数字を合計する必要があります。

かんぽ生命以外の他の生命保険会社の評価証明では、見誤ることはないと思いますが、このかんぽ生命の証明書は記載が少し見にくくなっていますので、間違えないように注意しましょう。

なお、その他の、「貸付金額」「貸付利息額」「未払保険料額」「未払保険金額」「源泉徴収税額」「(再掲)復興特別所得税額」の欄については、相続税評価額においてプラスで評価される性質のものではありませんが、相続税評価に影響はしますので注意をする必要があります。

(提供:チェスターNEWS)