医療保険に加入していた人が入院して、入院給付金を受け取る前に亡くなった場合は、相続人が入院給付金をもらうことになります。このとき、相続人がもらった入院給付金は相続税の対象になるのでしょうか。

この記事では相続人がもらった入院給付金がどのような場合に相続税の対象になるかについて解説します。入院給付金のほか、診断給付金、手術給付金、通院給付金についても考え方は同じなので、あわせて参考にしてください。

1.契約上の受取人によって相続税の課税が変わる

入院給付金は、入院した日数に応じた金額を受け取ることができます。入院中に亡くなった場合も、亡くなるまでの入院日数に応じた金額を受け取ることができます。ただし、亡くなった被相続人が受け取ることはできないため、相続人が代わりに受け取ることになります。

相続人が代わりに受け取った入院給付金が相続税の対象になるかどうかについては、保険の契約上の受取人が誰であるかによって決まります。

1-1.受取人=被相続人の場合は相続税の対象

保険の契約上の受取人が亡くなった被相続人であれば、入院給付金は相続税の対象になります。入院給付金は本来、契約上の受取人である被相続人が受け取るべきものであり、相続人が受け取った場合は被相続人からお金をもらったことになるからです。

被相続人が亡くなった時点ではまだ入院給付金を受け取っていないため、相続税の計算上は未収金として相続財産に加えます。

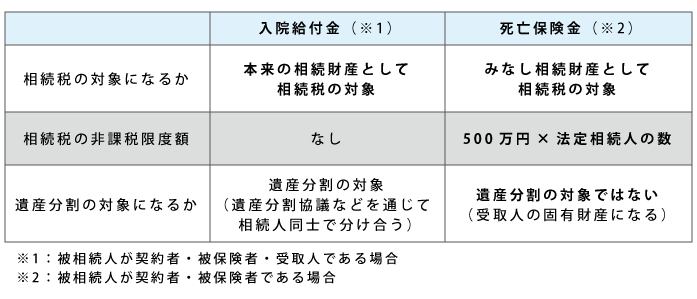

死亡保険金との混同に注意

被相続人が入院給付と死亡保障が組み合わさった保険に加入していた場合は、入院給付金と死亡保険金がまとめて支払われます。結果としてどちらも相続税の課税対象になりますが、入院給付金と死亡保険金には以下のような相違点があります。

死亡保険金には相続税の非課税限度額があり、500万円×法定相続人の数以内の部分には相続税はかかりません。一方、入院給付金に非課税限度額はなく、もらった給付金は全額相続税の対象になります。

遺産分割の方法も異なります。死亡保険金は受取人の固有財産であり遺産分割をする必要はありませんが、入院給付金は被相続人の財産として遺産分割の対象になります。

このような違いがあるため、入院給付金と死亡保険金をまとめて受け取った場合は混同しないように注意しましょう。

1-2.受取人=被相続人でない場合は相続税の対象外

入院給付金の受取人は、配偶者や子供など契約者本人以外の人を指定することができます。保険の契約上の受取人が被相続人でなければ、入院給付金は相続税の対象にはなりません。

入院給付金と死亡保険金がまとめて支払われた場合、両者を明確に区別しなければ相続税の計算を間違えることになるので注意しましょう。

なお、入院給付金の受取人が被保険者本人のほか、配偶者、直系血族、同一生計の親族である場合は、所得税の対象にもなりません。入院給付金のように身体の障害に支払われる給付金については、所得税が非課税とされています。

2.誰が受取人になっているか誤りやすいケース

入院給付金の受取人は、保険会社が発行する明細書に記載されています。ただし、受取人として相続人の名前が記載されている場合では、次の二通りのケースが考えられます。

A.生前から相続人が受取人になっていたケース

B.受取人は被相続人であるが、被相続人が亡くなったため、代わりに手続きをした相続人の名前が記載されているケース

Aのケースでは入院給付金は相続税の課税対象になりませんが、Bのケースでは課税対象になります。

このような違いについては、保険会社が発行する明細書だけでは判別することができません。相続人が保険会社に問い合わせるか保険証券を見るなどして、契約上の受取人が誰であるかを確認する必要があります。

3.遅延利息は相続税の対象外

遅延利息は、保険会社が保険金や給付金を所定の期日までに支払うことができなかった場合に支払われるものです。支払の遅延は亡くなった後のできごとであるため、遅延利息は相続税の対象にはなりません。入院給付金や死亡保険金とあわせて支払われた場合は、遅延利息を除いて相続税を計算します。

なお、遅延利息は受け取った人の雑所得として所得税の対象になります。

4.まとめ

保険に加入していた人が亡くなって相続人が代わりに受け取った入院給付金は、契約上の受取人が誰であるかによって相続税の対象になるかどうかが変わります。受取人が亡くなった被相続人であれば相続税の対象になり、受取人が被相続人でなければ相続税の対象にはなりません。

契約上の受取人は入院給付金の明細ではわかりにくいため、保険会社に問い合わせるなどして契約上の受取人を確認することが重要です。

(提供:税理士が教える相続税の知識)