2014年に「NISA(少額投資非課税制度)」が始まり、2016年からは「ジュニアNISA」、2018年1月からは「つみたてNISA」が始まります。次々と始まった制度ですが、どの投資方法が自分や家族に合っているのかわからない人も多いことでしょう。各制度のメリットやデメリットを追いながら、自分や家族にふさわしい投資方法を見つけるために整理をしていきましょう。

「NISA」「ジュニアNISA」「つみたてNISA」には共通点がある

株式や投資信託では、インカムゲインと呼ばれる配当金・普通分配金、またキャピタルゲインと呼ばれる売却益に対して、双方ともに約20%が課税されます。3つのNISA制度の共通点は、本来、支払わなければならない税金が、投資額の一定金額まで非課税になることです。

たとえばNISA口座を使って50万円の投資をし、売却益が5万円あったとすると、通常1万円ほど支払う税金が非課税となります。

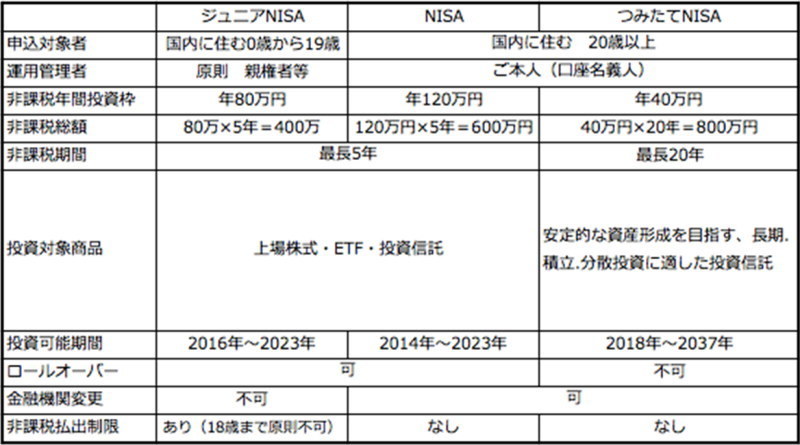

3つの制度とも非課税という点は共通ですが、実は非課税になる金額や期間などは制度により異なります。また、申し込み対象者なども違っているので、下の表を参考に確認していきましょう。

NISAは非課税枠が年間120万円と大きいのが特徴

NISAの特徴は、非課税投資枠が株式や投資信託の新規投資額で年間120万円あるという点です。また、投資から得られる配当金・普通分配金や売却時の譲渡益が非課税になります。非課税期間は5年間で、それが終わると保有している金融商品を翌年の非課税貯蓄枠にロールオーバーすることができます。その際、保有額が非課税枠120万円を超過していても、すべてをそのままロールオーバーできるほか、いつでも払い出しが可能なのもメリットです。

デメリットは、非課税期間が5年間と短いことがあげられるでしょう。また、投資可能期間が2023年で終了してしまうことと、他の口座と損益通算ができないこともあげられます。たとえNISA口座で譲渡損失が出た場合でも、一般口座や特定口座の譲渡益や配当金との損益通算ができないため、他の口座で利益が出ていると税金を支払う必要があるのです。

子ども名義で作るジュニアNISAは、投資教育にも役立つ

ジュニアNISAはその名のとおり、申し込み対象者が0歳〜19歳の子どもに限られており、子ども名義で購入するものです。運用は父母や祖父母がすることになりますが、子どもが15歳になった場合には、希望すれば子ども自身が運用できるので、ジュニアNISAを介して投資について一緒に学んでいけることでしょう。よって大きなメリットの一つとして、投資教育ができることがあげられます。

他にメリットとしては、非課税期間が終了しても所定の手続きをすれば、非課税での保有が可能な点です。非課税期間の5年を経過後、「継続管理勘定」という口座に入れると、子どもが20歳になるまでは非課税で保有できます。

デメリットとしては、金融機関を一度決めると保有資産を売却しない限り、他の金融機関へ移動ができないこと、子どもが18歳になるまでは原則払い出しができないことがあげられます。

つみたてNISAは投資期間が20年 時間を味方にできる

つみたてNISAの最大のメリットは、名称のとおり、積み立てに特化していることと、投資期間が20年間と長いことです。長期積立投資は、時間を分散することで投資のリスクを軽減することができ、複利効果も期待できます。さらに、つみたてNISAの非課税総額は最大800万円で、NISAより200万円多いところも魅力の一つです。

デメリットは、20年後にはロールオーバーができないことです。また、上場株式には投資ができないこと、投資対象が安全かつコストが低く抑えられた投資信託と法令で指定されていることでしょう。NISAとつみたてNISAの併用はできないため、制度を利用するにはどちらか一方を選ぶ必要があり、その点でも注意が必要です。

では、自分に合ったNISAはどれ?

低金利の時代だからこそ、今、持っている資産を上場株式や投資信託などで運用したいものですが、毎月の分配金を期待したい人には、分配金・譲渡益ともに非課税になる「NISA」がおすすめといえるでしょう。「ジュニアNISA」は子ども名義で運用するので、相続・贈与対策に利用したい人や、大学資金を中心とした子どもの教育費を準備したい人、投資を通じて子どもの金融教育を実践したい人におすすめです。

そして、これからの資産形成を考えている人は、毎月少しずつ積み立てをしていける「つみたてNISA」が合っているといえるでしょう。途中で売却することもできるので、子どもの教育費にあてることも可能なほか、「長期」を利用して老後資金などの資産形成にも向いています。

NISAとひとくくりにいっても、それぞれ特徴があり、自分のライフプランと照らし合わせるとメリットもデメリットも人それぞれです。制度を選ぶときは、自分がどのような目標に向かって、どのように実現していくかを考え、未来の姿を想像しながら選ぶといいでしょう。

(提供:フィデリティ投信)