最近よく使うフレーズに「蝉が鳴いたから夏が来るわけではない」というのがある。夏になれば蝉が鳴く。蝉が鳴くことで季節が巡り夏になるわけではない。相関はあるが因果関係はないことの例えだ。

米国債のイールドカーブの一部の年限で逆転現象(逆イールド)が発生した。それをもって景気後退が起きると危惧されているが、逆イールドになったから景気後退になるというわけではない。逆イールドは景気後退を呼び起こす原因ではない。景気後退の終盤でしばしば見られる現象のひとつに過ぎない。夏になれば蝉が鳴き、景気拡大が終盤になれば逆イールドが起こる。それだけのことである。そして逆イールドが初めて起きてから実際に景気後退が始まるまでにはかなりのタイムラグがある。(詳しくは昨日の大槻さんのレポートご参照)

景気後退との関連性で言えば株価のほうがはるかに近い。平均すると米国株が天井を打つのは景気後退開始の6ヶ月前である。換言すれば株価が崩れて景気後退に陥るのである。

米国株のピークアウトはまだ先である。この秋の調整を経て、米国株式市場は株価評価の基本をもう一度、頭にたたき込んだはずである。すなわち金利対比のバリュエーションが重要だということである。10月から始まった下落の第一局面は金利上昇に対する調整だった。第二局面ではリスクパリティなどのポジション調整、第三局面では原油安と次々と下げの要因を変えながら、ここまで調整が長引くと、マーケットの心理が悲観に傾きすぎて、まともな判断が効きにくくなる。それが先日の逆イールド発生で大幅安となった理由だろう。長期金利は下がっているのだから本来であれば株価にはプラス材料である。

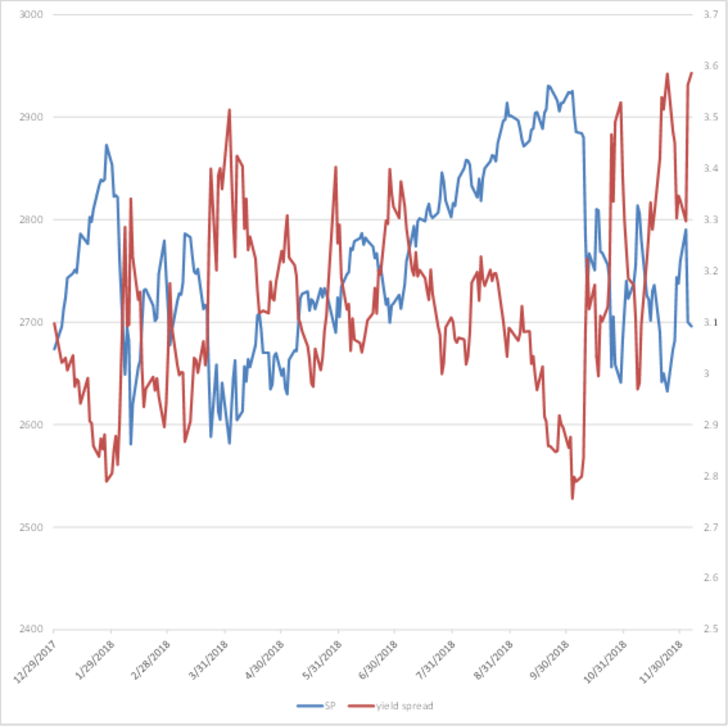

S&P500の益利回りと10年債利回りの差をとったイールドスプレッドが3%を割り込んで、株価の割高感が意識されたのが、急落の原因だった。これは2月も10月も同じである。現在は株価が調整し金利が下がったため、イールドスプレッドは3.6%近くに達し、これは年初来で最高水準だ。株価の割高感は薄れている。調整完了とみてよい。

S&P500(青)とイールドスプレッド(赤)

それにしても米国株市場は投資家の裾野が広く、懐が広い。昨日のように大幅に下げても逆張りが入って下げ幅を縮める。一本調子で下げ幅を拡大していく日本株市場と大違いだ。

HUAWEI(ファーウェイ)の副会長逮捕というニュースのインパクトが強かったので市場は過敏に反応したが、米国がHUAWEIとZTEを標的として中国通信を排除することは今、唐突に出てきた話ではない。日経新聞にも書かれている通り、8月に国防権限法が可決され大統領が署名した時点で決まっていたことである。サプライズでもなんでもない。これをとりまとめたのは可決直後に亡くなったジョン・マケイン議員である。帰還兵で米国の英雄で、かつトランプ大統領のいわば政敵である。だからというわけではないのだろうが、超党派でまとめた国防関連法は最終段階でトランプ政権によってトーンダウンされ成立した。トランプ氏と犬猿の中にあった相手の名前がついている法案にすんなり署名したくなかったのだろう。

対中国への強硬姿勢はトランプ政権よりも議会で強い。ただ、その議員連中を超党派でまとめたマケイン氏は今はもうない。米中のハイテク産業は密接に結びついており、そう簡単にそのエコシステムを断ち切ることはできないだろう。前回のZTEの制裁の時も、米国の半導体メーカーから強烈なロビー活動が行われている。今回も米国の産業界は大々的にロビー活動を行うだろう。そうした諸々の事情を考慮すれば、メディアで喧伝される「中国ハイテク排除」というのが一足飛びに進まないシナリオも用意しておくべきだと言える。

広木隆(ひろき・たかし)

マネックス証券 チーフ・ストラテジスト

【関連リンク マネックス証券より】

・2018年11月米国雇用統計プレビュー

・日本株上昇のきっかけは?

・2019年 日経平均株価予想 来年こそは3万円(近く)まで上昇

・米「逆イールド」で市場動揺も、持ち直しの可能性

・先月9日に決算を発表した銘柄で目標株価の引き上げがみられるものは