あなたは節税のために、相続で引き継ぐ土地の評価を少しでも下げたいとお考えではないでしょうか。土地の形状によっては、不整形地補正率という補正によって土地の評価を下げられる可能性があります。

見た目が四角い形状で不整形とは考えづらい土地でも、少しのゆがみにより不整形地補正率を使った補正ができるケースもあります。

そこで、この記事では土地を引き継ぐ人であれば必ず知っておきたい 不整形地補正率の評価方法 について解説します。

この不整形地補正率の評価方法は土地を相続して相続税の金額を少しでも減らしたいと考えている人であれば知っておくべき計算なので、しっかり確認しましょう。

1.大部分の土地は不整形地補正率で評価を下げられる可能性がある

1-1.不整形地補正率は土地のゆがみにより評価を下げるための調整率

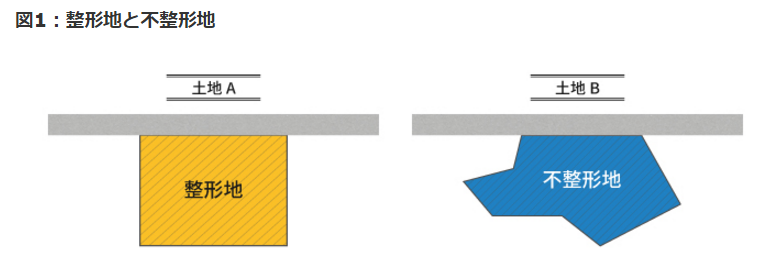

土地は必ずしも図1の土地Aのような正方形や長方形の整形地であるとは限りません。中には、図1の土地Bのようにゆがんだ形の土地もあります。

このような不整形地は整形地に比べて宅地としての利用価値が低いと考えられることから、相続税の評価をする際には、不整形地補正率を使って土地の評価を下げることが可能です。

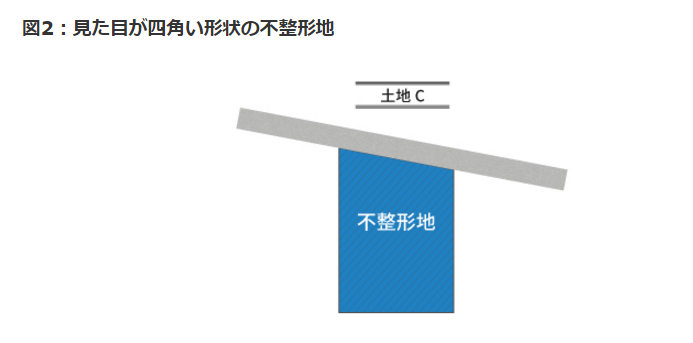

また、見た目が四角い形状で不整形とは考えづらい土地でも、少しのゆがみにより不整形地補正率を使った補正ができるケースもあります。たとえば、図2の土地Cのように、道路に斜めに接しているような場合などです。

1-2.不整形地補正率により最大40%土地の評価が低くなる

不整形地補正率は、地積区分とかげ地割合の2つによって定められています。

不整形地補正率の調べ方を、ステップ別に説明します。

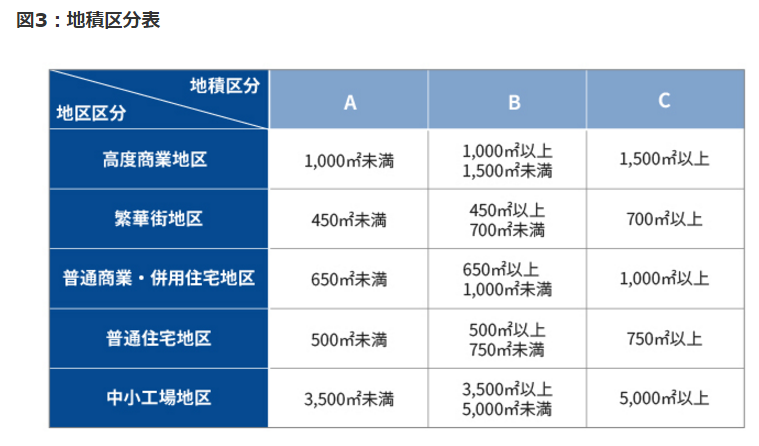

STEP1.地積区分の判定

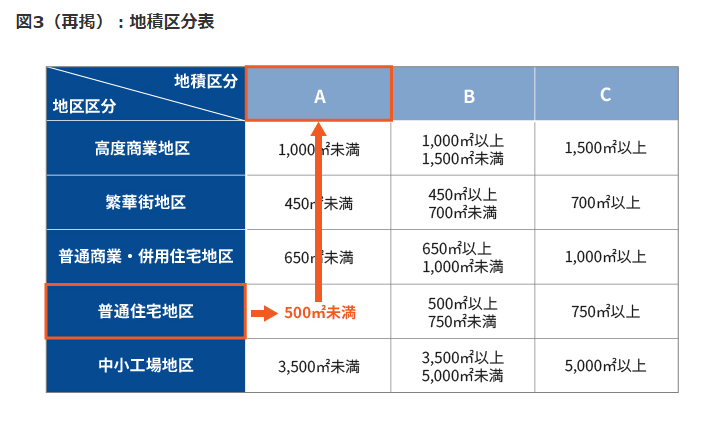

地積区分は、図3の地積区分表のとおり、地区区分ごとに面積に応じてA、B、Cの3段階で定められます。

対象の土地がどの地区区分に該当するかは、路線価図から確認することができます。

平成19年1月1日以降、ビル街地区の土地は不整形地補正率による補正はできなくなりました。したがって、地積区分表にはビル街地区の記載はありません。

STEP2.かげ地割合の判定

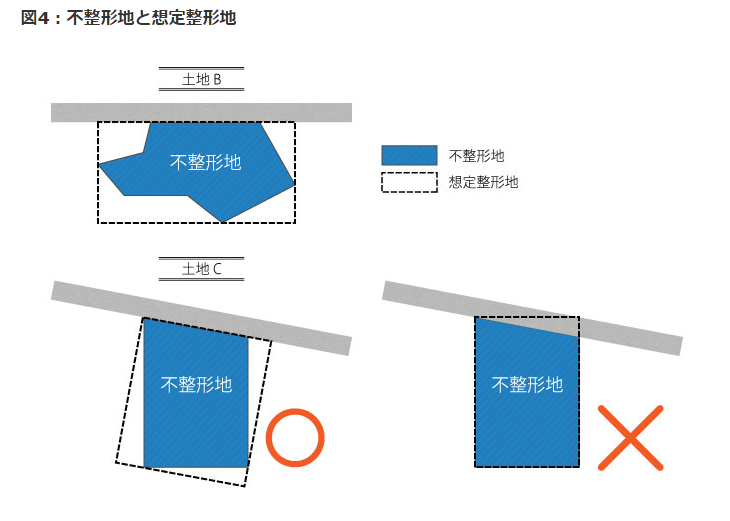

かげ地割合を調べるには、まず初めに不整形地を囲む長方形の土地を想定します。これを「想定整形地」といいます。

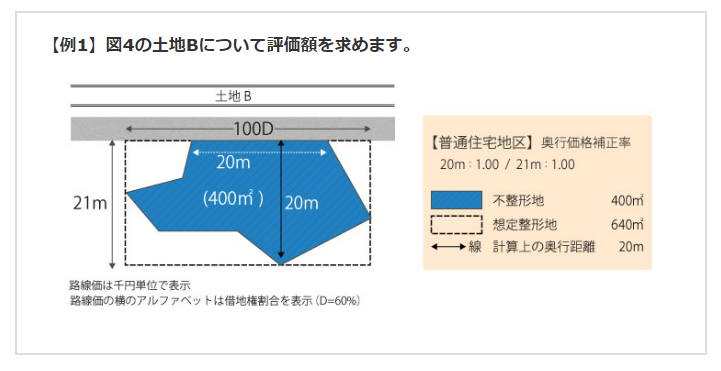

想定整形地をとる場合は、図4のように、道路に面する最小面積の長方形(正方形)になるようにします。

ここで注意が必要なのは、想定整形地は道路に対して垂直になるようにとる点です。図4の土地Cでは、左側の想定整形地の取り方が正しく、右側の取り方は誤りとなります。

不整形地の面積が想定整形地の面積から10%以上欠けていれば、不整形地補正率で減額ができます。

不整形地の面積が想定整形地の面積に対して欠けている割合を「かげ地割合」といい、次の算式で計算します。

かげ地割合= (想定整形地の面積-不整形地の面積)÷想定整形地の面積

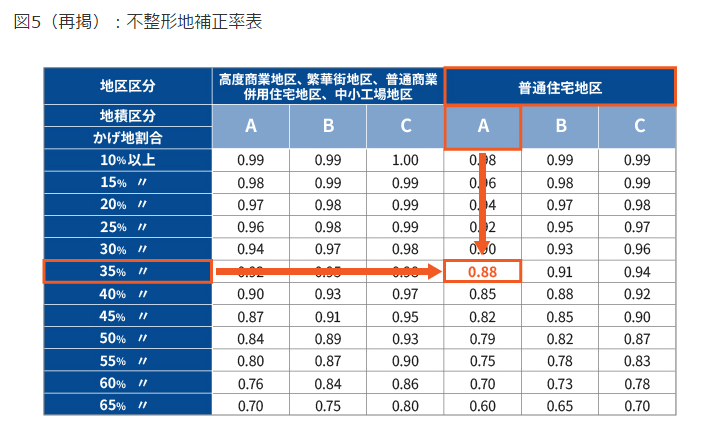

不整形地補正率は図5に示すとおりです。普通住宅地区の500㎡未満の土地(地積区分A)でかげ地割合が65%以上の土地では、不整形地補正率は0.60となります。

不整形地を使った補正は整形地であるとした場合の価額に不整形地補正率をかけるため、不整形地補正率が0.60であれば評価は40%下がることになります。

1-3.想定整形地の取り方を間違えるとその後の計算も全部間違える

先ほどの「STEP2.かげ地割合の判定」の項目でもお伝えしたとおり、想定整形地の取り方は間違えやすい場合があります。

想定整形地の取り方を間違えると、かげ地割合は誤った数値が計算されます。誤ったかげ地割合をもとに不整形地補正率を参照すると、土地の評価計算を誤り、最終的には相続税の金額計算も間違えることになります。

想定整形地の取り方は、ここで紹介した以外にもさまざまな考え方があります。判断に迷う場合は、財産評価に詳しい税理士など専門家に相談するのがよいでしょう。

2.具体例で計算してみよう! 図を使った不整形地補正率の計算方法

不整形地の評価は、整形地であるとした場合の1㎡あたりの価額に不整形地補正率をかけて計算しますが、少し計算が複雑になります。できるだけ簡単に理解していただくために、具体例を示して計算方法を説明します。

2-1.整形地であるとした場合の1㎡あたりの価額を計算する

まず、不整形地の地積を間口距離(道路に接している長さ)で割った値を、計算上の奥行距離とします。

計算上の奥行距離:不整形地の地積400㎡÷間口距離20m=20m

計算上の奥行距離は想定整形地の奥行距離を限度とすることから、大小関係を確認します。

計算上の奥行距離20m<想定整形地の奥行距離21m

したがって、計算上の奥行距離は20mとします。

路線価と奥行価格補正率から、整形地であるとした場合の1㎡あたりの価額を計算します。普通住宅地区で奥行が20mのときの奥行価格補正率は図に示すとおり1.00です。

整形地であるとした場合の1㎡あたりの価額:路線価100,000円×奥行価格補正率1.00=100,000円

2-2.不整形地補正率を確認する

不整形地補正率を確認するために、まず、地積区分表で地積区分を確認します。土地Bは普通住宅地区で地積が400㎡であることから、地積区分はAと読み取れます。

次に、かげ地割合を計算します。

かげ地割合=(想定整形地の面積640㎡-不整形地の面積400㎡)÷想定整形地の面積640㎡=37.5%

地積区分とかげ地割合がわかれば、不整形地補正率表で不整形地補正率を確認します。

普通住宅地区で地積区分はA、かげ地割合は37.5%であることから、不整形地補正率は0.88と読み取れます。

2-3.不整形地の評価額を計算する

不整形地の価額は、整形地であるとした場合の1㎡あたりの価額に不整形地補正率をかけて計算します。

整形地であるとした場合の1㎡あたりの価額100,000円×地積400㎡×不整形地補正率0.88=35,200,000円

以上の結果、土地Bの評価額は32,500,000円となります。

3.まとめ

不整形地の評価では、不整形地補正率によって土地の評価を下げることができます。長方形や正方形に整形された土地はむしろ少なく、大部分の土地は不整形地であるため、不整形地補正率で評価額を下げられるケースが多いと考えられます。

ただし、不整形地の評価額の計算は少し複雑で、想定整形地の取り方を間違えると、その後の計算をすべて間違えて、相続税の納税額に過不足が生じてしまいます。土地の形状が複雑であったり、複数の道路に接していたりする場合などでは、想定整形地の取り方でも高度な判断が必要になります。

不整形地であるかどうかがわからない場合や、不整形地の評価で判断に迷う場合などは、財産評価に詳しい税理士などの専門家に相談することをおすすめします。(提供:税理士が教える相続税の知識)