あなたが相続税をご自身で計算されたいのなら、土地の評価額を正しく計算できるかどうかが重要になります。そのためには、まず、評価の入り口となる奥行価格補正率を把握することが大切です。

奥行価格補正率は、土地の奥行の長さに応じて評価額を引き下げることができるため、土地の相続税評価額を最大20%も減額することが可能です。

この記事では土地の相続税評価をするときに必ずおさえておきたい

奥行価格補正率の判定と使用方法

について解説します。

奥行価格補正率の判定ができて、はじめて土地を評価できる状態となるため、しっかり確認してください。

1.奥行価格補正率とは路線価の調整的な役割

「奥行価格補正率」とは奥行きが長く、使いにくい土地の評価を下げる減額補正率です。

正確な表現でいいますと、道路からの奥行の長さに応じて路線価を調整するための補正率のことを言います。

奥行価格補正率はイメージしづらいので、どのような目的で奥行価格補正率を使うのかまず最初に具体例を見ましょう。

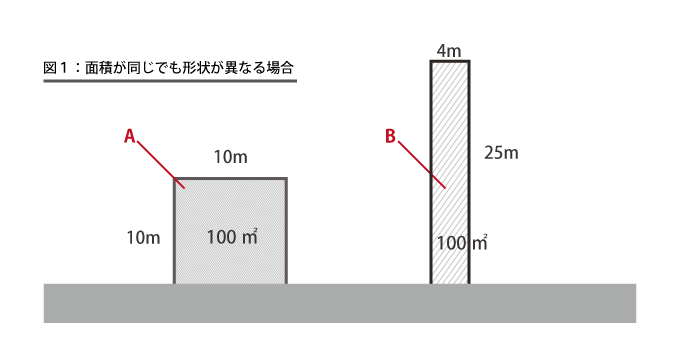

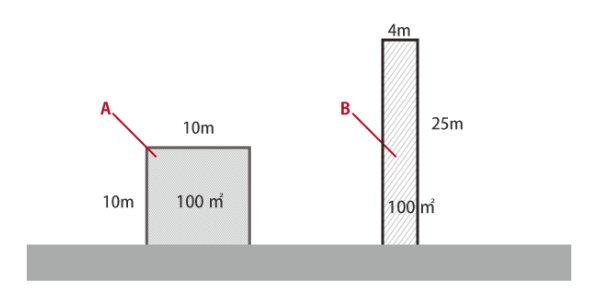

図1のように面積が同じである2つの土地があった場合、土地Aの方が利用しやすいと考えられます。 Aは利用しやすく、Bは利用がしにくい土地という差があるにも関わらず、路線価×面積で評価額を求めると、同じ価値になります。

そこで、Bのように道路からの奥行が極端に長い場合(短い場合)は、土地を利用しづらい、つまり価値が低いということで、奥行価格補正率を使うことで土地の評価額を下げる計算が可能となります。

土地の形状を考慮して土地の評価で奥行価格補正率を使用するときは、次の算式で土地を評価します。

土地の評価額 = 路線価 × 奥行価格補正率 × 面積

多くの方は、路線価で計算する土地の評価は「路線価×面積」と考えています。土地の形状を考慮することはあまり知られていません。

土地の形状を考慮して土地の価額を評価できることを知らなければ、路線価と面積が同じであれば評価も同じであると考えてしまいます。

たとえばBの土地を相続した場合、土地の形状を考慮すれば土地の評価額を下げられるにもかかわらず、高い価額のままで評価することになってしまいます。

高いままで評価された価格をもとに相続税を計算したために、本来納めなくてもよい税金を納めていたケースもあります。

土地を正しく評価するために考えなければならないことは、土地の奥行の長さがどれぐらいあるかという点なのです。

1-1.奥行価格補正率は評価額を最大20%減額することが可能

奥行価格補正率を使用すると、土地の評価額が引き下げられるため、相続税を節税することができます。

奥行価格補正率は0.80から1.00の範囲で定められています。つまり、奥行価格補正率によって土地の評価額が下がることはあっても上がることはありません。

例えば奥行が極端に長いと奥行価格補正率は0.80となり、評価額を20%減額することができます。

奥行価格補正率は土地の所在地と土地の計上によって異なってきます。 詳しくは次に見ていきましょう。

1-2.奥行価格補正率の判定

あなたの土地の奥行価格補正率はどれぐらいになるのか、判定方法をご紹介します。

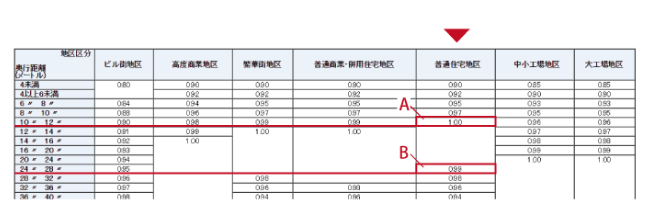

土地の地区区分(どこにあるか)と奥行の長さが分かれば、奥行価格補正率表から奥行価格補正率は簡単に判定できます。

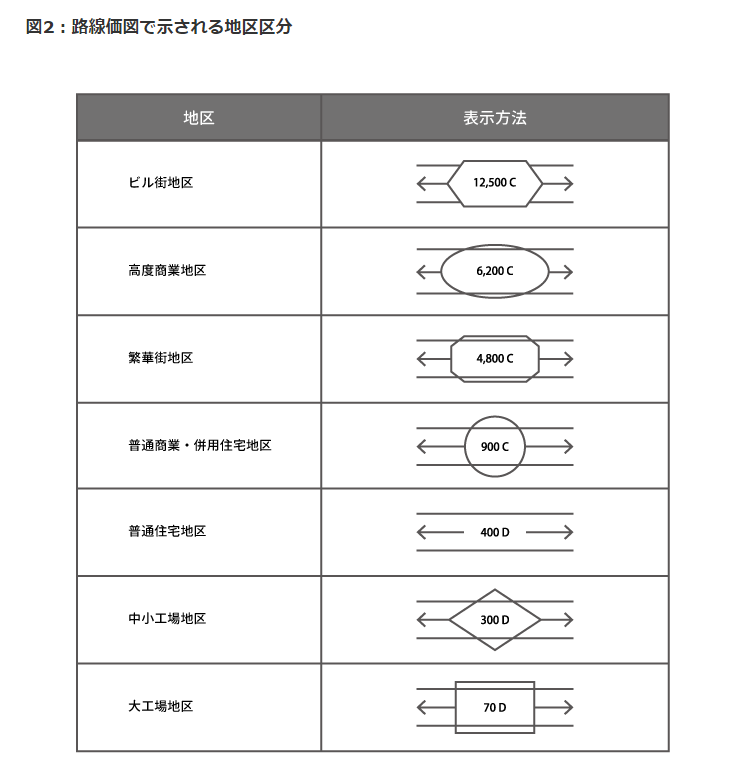

地区区分の調べ方

地区区分は図2のように、路線価図に記載されている路線価を囲む図形の種類で示されています。図形がなければ「普通住宅地区」となります。

なお、路線価図の基本的な見方については、「これが知りたかった!相続税路線価の探し方&見方ガイド(詳細解説あり)」を参考にして下さい。

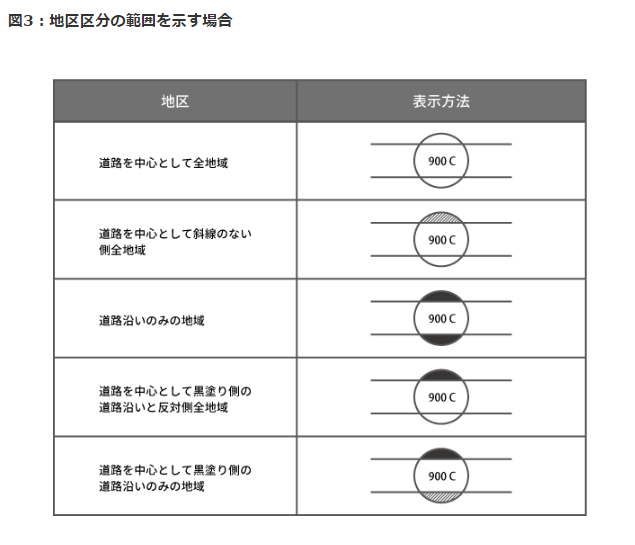

図3で示すように、路線価の値を囲む図形が黒く塗られていたり、図形に斜線が引かれていたりする場合があります。これらは、道路沿いの地域や、道路の片側の地域にのみ地区区分を適用する場合の表示方法です。

上の例は普通商業・併用住宅地区について示した場合ですが、他の地区区分についても同様の方法で表示されます。

奥行価格補正率表を見る

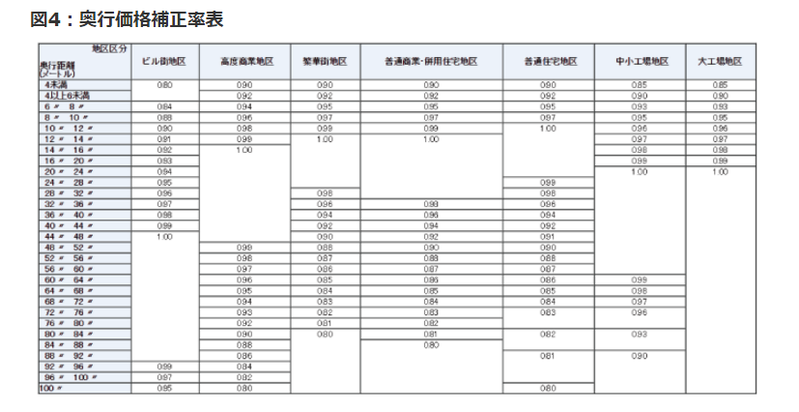

土地の地区区分が分かれば、奥行価格補正率表で奥行価格補正率を判定します。

図4の奥行価格補正率表から補正率を求めます。

図4に示したとおり、奥行価格補正率は同じ奥行の長さでも地区区分によって異なります。大きなビルや工場を建てる場合と戸建て住宅を建てる場合では、適切な奥行の長さは異なるからです。

例1で、奥行価格補正率の判定方法を具体的にお伝えします。

例1:図1の土地A、Bについて、奥行価格補正率表で奥行価格補正率を判定します。路線価は200千円(=20万円)、地区区分は「普通住宅地区」であるとします。

どちらの土地も地区区分は「普通住宅地区」であるため、奥行価格補正率表の「普通住宅地区」の列に着目します。

土地Aは奥行距離が10mであるため、奥行価格補正率表の「10以上12未満」の行と「普通住宅地区」の列の交点にある「1.00」が土地Aの奥行価格補正率となります。土地Bは奥行距離が25mであるため、奥行価格補正率表の「24以上28未満」の行と「普通住宅地区」の列の交点にある「0.99」が土地Bの奥行価格補正率となります。

1-3.土地の評価額を計算する

奥行価格補正率が判定できれば、次の算式で土地の評価額を計算します。

土地の評価額 = 路線価 × 奥行価格補正率 × 面積

例1(続き):図1の土地A、Bについて、奥行価格補正率を使用して評価額を計算します。土地Aの評価額:路線価20万円×奥行価格補正率1.00×面積100㎡=2,000万円

土地Bの評価額:路線価20万円×奥行価格補正率0.99×面積100㎡=1,980万円(※)

(※)土地Bの評価では、さらに間口狭小補正率と奥行長大補正率をかける必要がありますが、ここでは省略します。

路線価と面積が同じであっても、土地の形状によって評価額に差が出ることがお分かりいただけたと思います。

1-4.正確な評価は専門家に依頼を

ここまでお伝えしてきた例は、長方形や正方形で道路に垂直に接している土地の場合でした。このように区画が整理されている土地であれば、簡単に評価額を計算することができます。

しかし、区画が整理された土地はむしろ少なく、簡単に評価できない土地の方が多いのが実情です。

次の章では実務でよく見る土地の例を挙げますが、このような土地の奥行の計測は難しいうえ、評価額の算定を間違えると相続税に過不足が生じます。

土地の正確な測定や奥行価格補正率を使った土地の評価は、相応の専門知識が必要になりますのでご自身でやる場合には、税務調査になるリスクを踏まえる必要があります。

一番無難なのは専門家に依頼することですが、どうしてもご自身で申告書の作成をする場合は、最後まで仕上げ出来上がった段階で専門家にレビューを頼むのも一つの手としてあげられます。

2.奥行距離の具体的な求め方

ここでは、土地の奥行距離の具体的な求め方をご紹介します。

前の章では、長方形や正方形の土地を例にご紹介しました。しかし、一般的に長方形や正方形に区画された土地は少なく、不整形な土地がほとんどです。

不整形な土地ではどのようにして奥行距離を求めるのでしょうか。この疑問に、いくつか具体例をあげてお答えします。

2-1.土地の間口と奥行を知るには

不整形地は奥行の長さが一様でないため、土地の面積を間口距離(土地が道路に接している部分の長さ)で割った、平均的な奥行距離を使うことがあります。したがって、奥行距離だけが分かればよいのではなく、間口距離も必要になります。

土地の間口と奥行を知るには、現地にいって調査する方法と公的な図面から調べる方法があり、オススメは公的な図面から調べる方法です。

公的な図面から調べる方法

登記されている土地であれば、土地の位置や形状を明らかにするために、地図など公的な図面が備え付けられています。これらの図面から間口や奥行の距離を調べることもできます。

図面には次のようなものがあり、いずれも法務局に申請すれば取り寄せることができます。インターネット上で申請することもできます。

- 地図

- 公図(地図に準ずる図面)

- 地積測量図

最も精度が高いのは地図ですが、整備が進んでいない地域が数多くあります。地図がない場合は公図を参考にしますが、公図は地図に比べると精度が落ちます。地積測量図は、面積の計算方法や境界標の位置などが記載されていますが、すべての土地にあるとは限りません。ただ、地図がない場合には公図よりも地積測量図の方が精度が高いことが多いので地積測量図を使用するようにしましょう。

図面から間口や奥行の距離を調べるには、三角スケールを使うと便利です。 シンワ測定 三角スケール 土地家屋調査士用 A-15 15cm JIS 74969

実際に測る

現地でメジャーやレーザー測定器を使って計測します。境界標などで土地の境界が確認できることが前提の調査方法です。

レーザー測定器とは、たとえば次のようなものです。

上記のように1万円程度で入手できる機種もありますが、手ごろな価格の機種では精度が落ち、評価ミスが起こることもあり得ます。

次にあげる機種は精度が高く、間口や奥行の距離を正しく測ることができます。しかし、価格は6万円を超えます。

ライカ レーザー距離計 ライカディストD510 PSC認定取得日本正規品 DISTO-D510

素人が土地を正確に実測することは難しく、あまり現実的な方法ではありません。マンションの敷地や広大地であれば、測定するだけでも大変な作業になります。

また専用の機械(6万円以上)を購入しなければならないことも大きな負担となります。

2-2.実際によくある土地の形状5つの事例

実際には、間口がどこになるのか、奥行はどのように計算するのか、判断に迷うことも少なくありません。計算方法を間違えると土地の評価額にも影響するため、正しい方法を知っておかなければなりません。

いくつか具体例をあげて説明します。

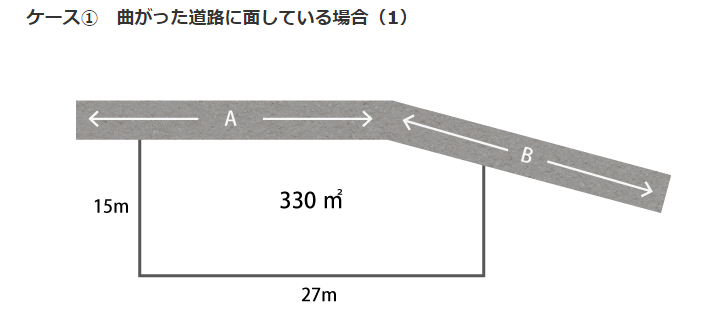

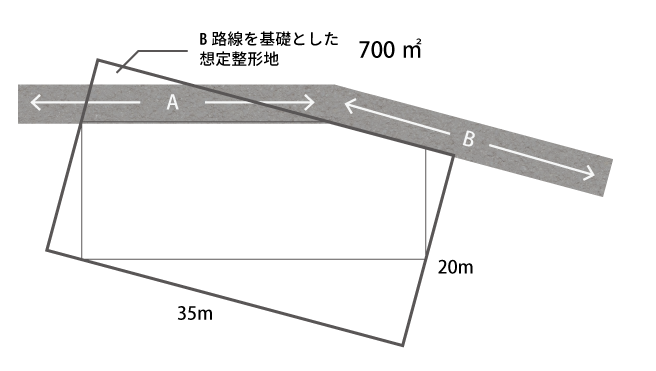

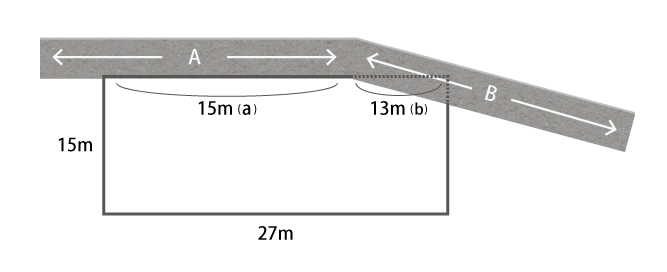

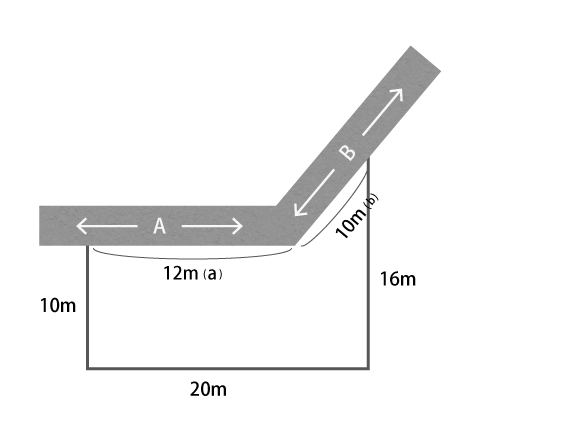

このような土地の奥行距離はどのようにして求めればよいでしょうか。この土地に面する道路は途中で曲がっていて、奥行は一様ではありません。順を追って見てきましょう。

STEP1.間口距離を計算する

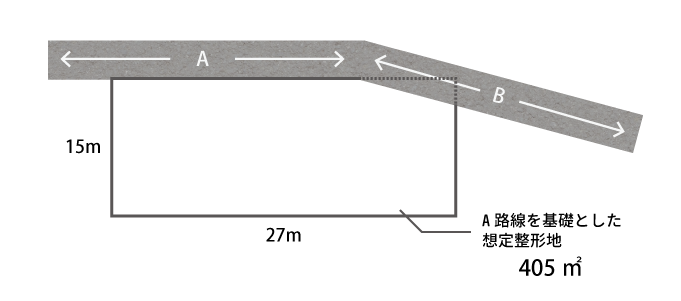

奥行距離を求めるために、まず、間口距離を計算します。間口距離を計算するためには、想定整形地と呼ばれる長方形の土地を作成します。

A路線を基礎とした想定整形地とB路線を基礎とした想定整形地を作成し、いずれか面積が小さい方(この例ではA路線を基礎とした想定整形地)を間口距離の計算に使用します。

さらに、次のいずれか短い方の距離を間口距離とします。

- 想定整形地(A路線を基礎とした想定整形地)の間口に相当する距離:27m

- 評価対象地が道路に実際に面している距離:15m(a)+13m(b)=28m

27m<28mであることから、この土地の間口距離は27mとなります。

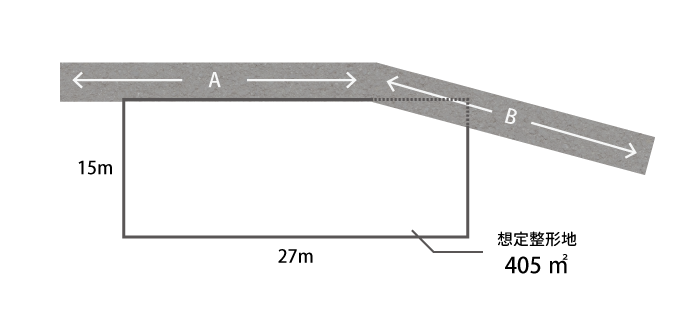

STEP2.奥行距離を計算する

この土地は奥行が一様でないため、次のいずれか短い方の距離を奥行距離とします。

- 土地の面積390㎡÷間口距離27m=14.44m

- 想定整形地の奥行距離:15m

14.44m<15mであることから、この土地の奥行距離は14.44mとします。

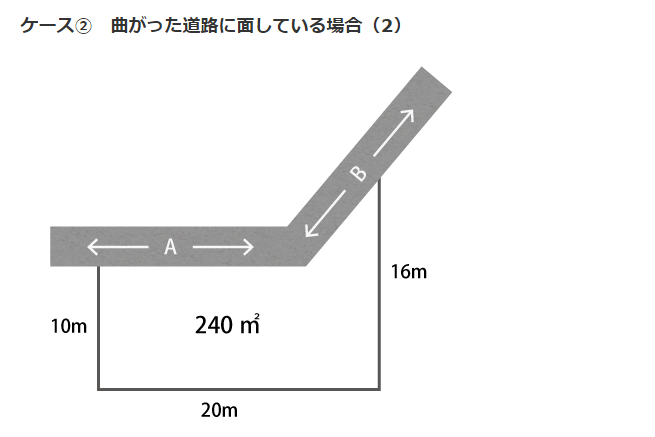

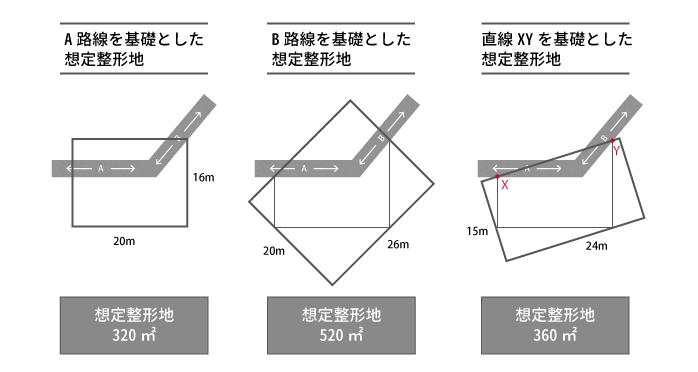

このような土地の奥行距離はどのようにして求めればよいでしょうか。図では奥行距離が示されていますが、ケース①と同様、奥行は一様ではありません。

STEP1.間口距離を計算する

ケース①と同様に、間口距離を計算します。次のような想定整形地を作成し、最も面積が小さいものを間口距離の計算に使用します。

- A路線を基礎とした想定整形地

- B路線を基礎とした想定整形地

- 評価対象地の境界とA路線との接点XとB路線との接点Yとを結ぶ直線XYを基礎とした想定整形地

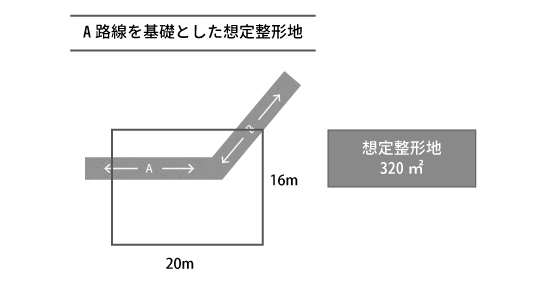

この場合は、A路線を基礎とした想定整形地を採用します。

さらに、次のいずれか短い方の距離を間口距離とします。

- 想定整形地(A路線を基礎とした想定整形地)の間口に相当する距離:20m

- 評価対象地が道路に実際に面している距離:12m(a)+10m(b)=22m

20m<22mであることから、この土地の間口距離は20mとします。

STEP2.奥行距離を計算する

この土地は奥行が一様でないため、次のいずれか短い方の距離を奥行距離とします。

- 土地の面積240㎡÷間口距離20m=12m

- 想定整形地の奥行距離:16m

12m<16mであることから、この土地の奥行距離は12mとします。

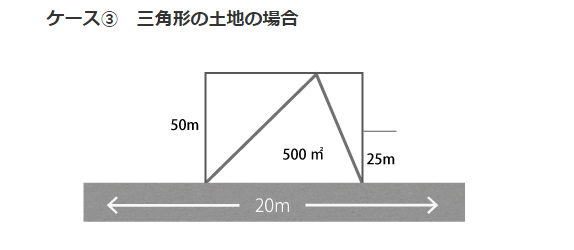

間口距離は20mであることから、上の図のように想定整形地を作成して、奥行距離を求めます。

不整形地は、次のいずれか短い方の距離を奥行距離とします。

- 土地の面積500㎡÷間口距離20m=25m

- 想定整形地の奥行距離:50m

25m<50mであることから、この土地の奥行距離は25mとします。

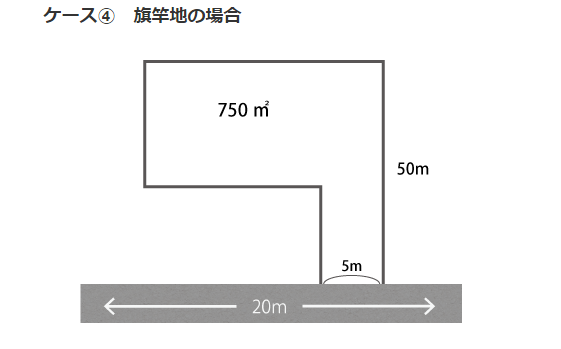

ケース③と同じ考え方で奥行距離を求めます。

- 土地の面積750㎡÷間口距離5m=150m

- 想定整形地の奥行距離:50m

150m>50mであることから、この土地の奥行距離は50mとします。

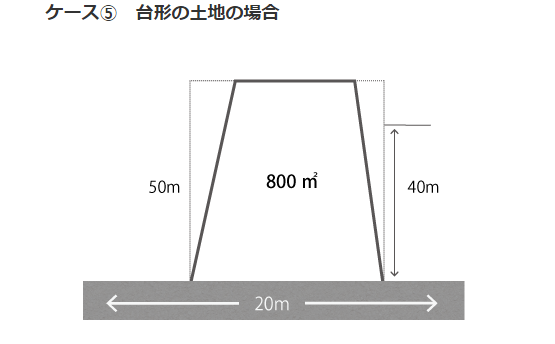

ケース③と同じ考え方で奥行距離を求めます。

- 土地の面積800㎡÷間口距離20m=40m

- 想定整形地の奥行距離:50m

40m<50mであることから、この土地の奥行距離は40mとします。

奥行距離の正確な測定は困難

以上の例のような不整形地でも、間口と奥行の長さが分かれば、奥行価格補正率を使った土地の評価ができます。

しかし、土地が正確に計測されていないことには奥行価格補正はできません。さらに、不整形地補正率など土地の形状に応じた補正率はほかにもあり、それらの複数の補正率を間違いなく使うことは素人には非常に難しいものです。

専門家の力を借りずに土地を正しく評価し、税額を計算して、10か月以内の申告期限までに相続税の申告を間に合わせることは、ほぼ不可能といってもよいでしょう。

3.倍率地域の土地は奥行価格補正の必要なし

倍率地域の土地は、奥行価格の補正は必要ありません。倍率方式の評価に使用する固定資産税評価額は、奥行価格補正など土地の形状による価値の減少をすでに織り込んでいるからです。

倍率方式で評価するときに奥行価格補正率をかけると、正当な評価額から減額することになってしまいます。間違えないように気をつけましょう。

4.まとめ

以上、奥行価格補正率を使った土地の評価方法と、土地の形状に応じた奥行距離の求め方をご紹介しました。

奥行価格補正率は、土地の形状に応じて土地の評価額が引き下げられるため、節税するためには必ず考慮したい補正率です。しかし、実際に奥行価格補正率を使うときには、正確な距離を測定しなければならないほか、不整形地において奥行距離をどのようにして求めるかについて高度な判断が必要になります。

あなたが相続した土地が奥行価格補正の対象になる場合は、迷わず相続税の申告に強い税理士に相談することをおすすめします。(提供:税理士が教える相続税の知識)