相続税には連帯納付義務制度と言って、自分の分の相続税をきちんと納めていたとしても、他の相続人等が納めていない相続税の納付義務を連帯して負わされてしまうという恐ろしい制度があります。

この制度をよく理解していないと、ある日突然、税務署から他人の相続税を払えと言われ路頭に迷ってしまうということも考えられます。そうならないためにも、この記事をよく読んで、どういった場合に連帯納付義務を負わされるのか、連帯義務を回避する方法はないのかということをしっかり理解してください。

1.相続税の連帯納付義務とは?

同一の被相続人から財産を取得したすべての方は、互いに相続税の連帯納付義務を負うことになります。つまり、相続によって財産を取得した人はみな、この連帯納付義務を負うことになります。ここで、注意すべき点は連帯納付義務を負うのは相続人だけではなく遺言書によって財産をもらった他人である受遺者も含まれてしまうということです。

以下、事例に基づき解説を行います。

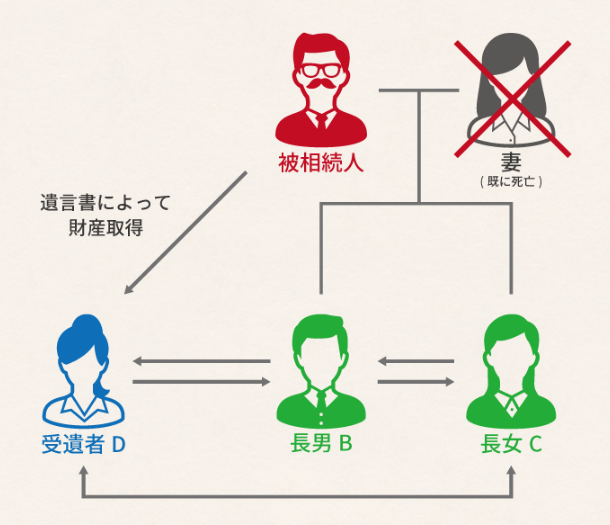

被相続人:父(母は既に他界)財産を取得する者:相続人B、相続人C、遺言によって財産を取得する受遺者D

こういった関係性の中で、仮に遺産を分配した後に、受遺者Dが遺産をもらった後、相続税の納税を済まさずに行方をくらましたとします。そのような場合には、税務署が長男Bや長女Cに対して受遺者Dの分の相続税を納めなさいと言ってくる制度が連帯納付義務制度です。

つまり、この事例では、長男B、長女C、受遺者Dがそれぞれ互いに連帯納付義務を負うことになります。長男Bが納めなかった場合には、税務署は受遺者Dや長女Cにも取り立てを行うことができてしまいます。

長男Bと受遺者Dは他人である可能性もありますが、そのような事情は税務署としては関係ありません。

ただ、取得する相続財産以上の相続税を納めることはないですし、通常の社会生活を行っており連絡がつく以上、税務署は本来の納税義務者から取り立てることとなりますので、よほどの事情がない限りは連帯納付義務制度に従って税務署から他の相続人に取り立てが行われることはないでしょう。

例えば、先の事例のように、財産を取得した後に失踪した場合や、財産を取得し納税を済ます前に散在し使い切ってしまった場合等に、他の相続人が連帯納付義務を負わされる可能性が高くなります。

・相続で取得した財産の金額を限度する 但し、仮に連帯納付義務を負担する場合でも、「自分が相続によって受けた利益」を限度とするという規定があります。つまり、相続財産でもらった財産以上に自己の固有財産を使ってまで他人の相続税を納める必要はないとのことです。

ただ、上記の例で、自分が長男Bの立場で遺産を1,000万取得し100万円の相続税を支払ったとします。一方、受遺者Dが1億円の遺産を取得し、1,000万円の相続税の納税を行わずに蒸発したとします。 そのようなケースでは、長男Bが相続で得た利益(1,000万-100万=900万)を全額、受遺者Dの相続税の納税に充てなければいけない可能性があります。

2.相続税の申告期限から5年を超えるまでは安心できない

相続税の申告期限(相続発生から10か月後)から5年を経過すれば、この連帯納付義務が免除されます。 ただ、その逆に5年以内であれば、ある日突然税務署から連帯納付義務で他人の相続税を納めてくださいという通知がくる恐れがあるということです。

また、5年を経過しなくとも、本来相続税を納めるべき者が延納(税金を分割で納める制度)や納税猶予(納税を条件付きで猶予してもらう制度)の適用を受けた場合にも、その他の相続人等の連帯納付義務が免除されることになっています。

3.連帯納付義務の責任を回避するための予防策

連帯納付義務の責任を回避するための予防策は一つしかありません。 相続財産を取得した後すぐに各人が納税を行うように施し、その確認を相互に取るということです。

また、場合によっては代表の相続人が各人の納付書をまとめて銀行に持ち込み代理で納税手続きを済ますということも考えられます。

4.まとめ

相続税の連帯納付義務制度について解説をしてきました。制度概要についてはお分かりいただけたかと思います。

この制度については、昔から批判が多く、状況次第では理不尽な取り立てが行われる可能性も十分にありえます。

ただ、現状、制度として決まってしまっていますので、その制度をよく理解し、不測の事態にうまく備えるようにしましょう。(提供:税理士が教える相続税の知識)