ピークから3割近く下落。家計負担1,100 円/月以上軽減の可能性

要旨

● 円建てドバイ原油価格は、昨年後半だけで▲3割近く下落。これは4か月のタイムラグを伴い、消費者物価を通じて家計負担を月1,100 円、年1.3 万円以上減少させる計算になる。

● 今年の原油先物価格が平均70 ドル/バレル程度で推移すると仮定すれば、今年の経済成長率への影響はニュートラルにとどまる。しかし、今後の原油価格が平均60 もしくは50 ドル程度で推移すると、今年の経済成長率をそれぞれ+0.04%ポイント、+0.08%ポイントも押し上げることになる。足元の原油価格の落ち着きが持続すれば、マクロ経済的に見ても大きな恩恵が及ぶ。

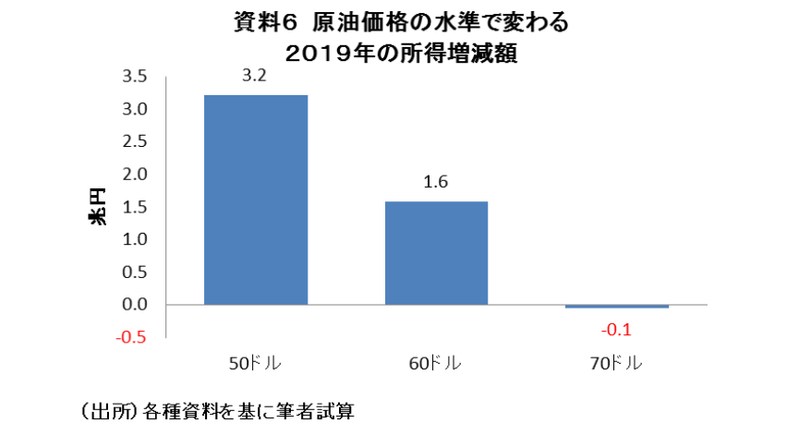

● 足元の原油価格と過去の交易利得(損失)との関係から、今年の原油先物価格が平均70 ドル/バレル程度で推移すると仮定すれば、今年の所得の海外流出はほぼ変わらない。しかし、今後の原油先物価格が平均60 もしくは50 ドル程度で推移すると、今年はそれぞれ+1.6 兆円、+3.2兆円もネットの国内所得が増加することになる。これは、日本のように原油をはじめとした資源の多くを海外に依存する国々とって、原油価格の下落は所得が資源国へ流出にくくなる環境になることを意味する。

● 世界中で資源価格の抑制が続く限り、資源の海外依存度が高い日本経済が資源価格下落の恩恵を相対的に受けやすく、世界経済が厳しい局面でも日本経済は下支えされやすい環境にある。

はじめに

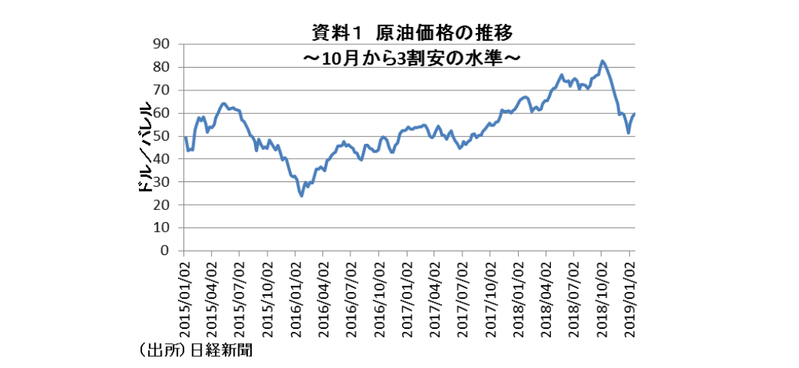

原油価格が下落している。ドバイ原油は昨年12 月から1バレル=50 ドル台で推移しており、経済活動に及ぼす影響が注目される(資料1)。原油価格が下落すれば企業の投入コストが低下するため、変動費の減少分が大きいほど利益に対する押し上げ効果が大きくなる。また、価格下落が最終製品やサービスまで転嫁されれば、家計にとっても消費者物価の下落を通じて実質購買力の上昇をもたらす。そうすると、企業収益の売り上げ面へも恩恵が及び、個人消費や設備投資を通じて経済成長率にも押し上げ要因となる可能性がある。

50 ドル推移で家計の負担減は+1,100 円/月

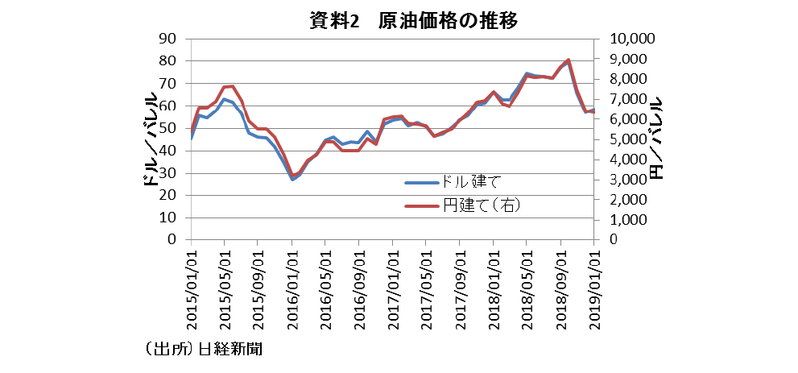

ドル建ての原油先物価格をみると、月平均のドバイ原油は昨年10 月から下落に転じ、今年1月までに▲27.9%下落している。一方、円も対ドルで昨年10 月から昨年12 月までに▲3.9%増価(円高)しており、交差項の影響も含めれば、円建てドバイ原油価格はこの3か月で▲30.8%程度低下したことになる。

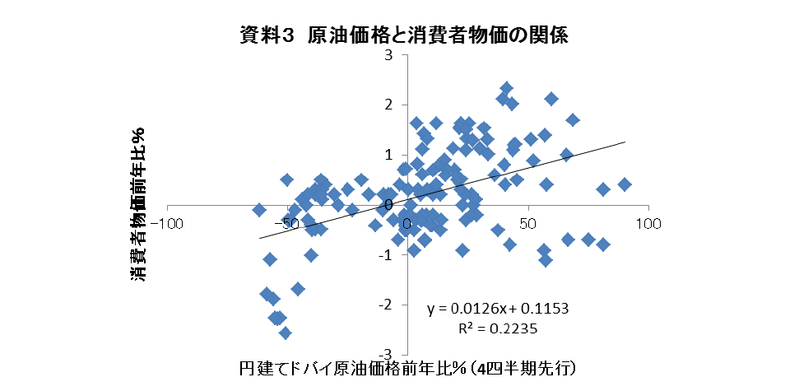

そこで、家計への影響を見ると、タイムラグを伴って消費者物価へ押し上げ圧力が強まることがわかる。事実、2006 年1月以降の原油価格と消費者物価の相関関係を調べると、円建てドバイ原油価格の+1%上昇は4か月後の消費者物価を約0.013%押し上げる関係があることが分かる(資料3)。

従って、円建てドバイ原油価格▲30.8%下落の影響としては、消費者物価を4か月後に30.8%×0.013%≒0.39%pt 程度押し下げる圧力となり、家計に恩恵が及ぶことになる。

具体的な家計への負担軽減額として、2017 年度における二人以上世帯の月平均支出額約28.5 万円(総務省「家計調査」)を基にすれば、0.39%pt の消費者物価の下落は4ヵ月後の家計負担を28.5 万円×0.39%≒1,104 円/月程度、年額に換算すると1.3 万円以上減少させる計算になる。

経済成長率を押し下げる原油高

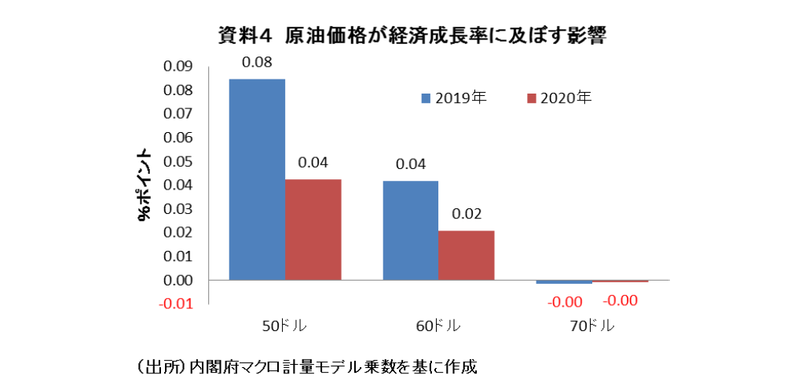

よりマクロ的な経済への影響について、内閣府「短期日本経済マクロ計量モデル(2018 年版)」の乗数を用いて試算すれば、今年の原油先物価格が70 ドル/バレル程度で推移した場合には、今後2年間の経済成長率への影響はほぼニュートラルとなる。しかし、今年の原油先物価格が平均60 ドル/バレルもしくは50 ドル/バレル程度で推移したとすれば、今後2年間の経済成長率をそれぞれ+0.04、+0.02%ポイント、+0.08、+0.04%ポイント程度も押し上げることになる。このように、原油価格の上昇はマクロ経済的に見ても、無視できない恩恵をもたらす可能性がある(資料4)。

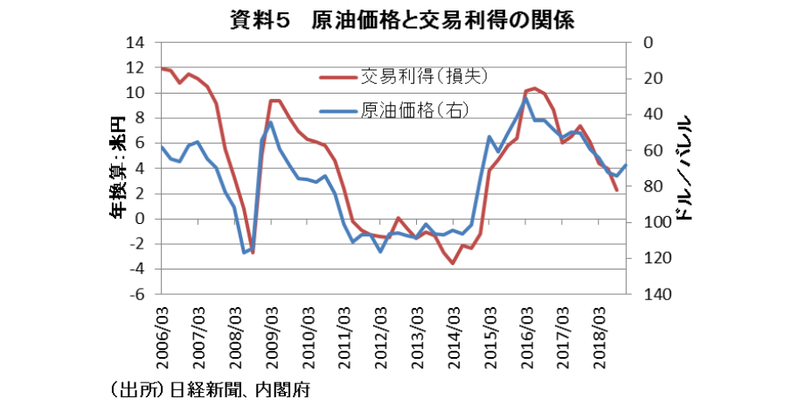

また、原油価格と我が国の交易利得(損失)には強い相関がある(資料5)。交易利得(損失)とは、一国の財貨と他国の財貨との数量的交換比率である交易条件が変化することによって生じる貿易の利得もしくは損失のことであり、輸出入価格の変化によって生じる国内と海外における所得の流出入の損失を示す。

そしてこの関係に基づけば、原油先物価格が10 ドル/バレル下がると、年換算で1.6 兆円の所得の国外流出が減ることになる。一方、2018 年10-12 月期の原油先物価格は2018 年7-9 月期の平均より約5.7 ドル/バレル低下しているため、2018 年10-12 月期の交易利得は年換算で+0.9 兆円程度増加する可能性がある。これは、原油先物価格の下落により、2018 年10-12 月期の3か月間で約2,335億円の所得の海外流出が抑制されたことを意味する。

またこの関係から、今年の原油先物価格が70 ドル/バレル程度で推移すると仮定すれば、今年の所得の海外流出は昨年とほぼ変わらないことになる。しかし、今年の原油先物価格が平均60 もしくは50 ドル/バレル程度で推移すると、今年はそれぞれ+1.6 兆円、+3.2 兆円も国内所得の増加が生じることになる(資料6)。

近年は経済のグローバル化や市場の寡占化が進展しており、物価がこれまでと比較して世界の需給条件を反映した水準で決まりやすくなっている。特に新興諸国の経済成長率における寄与度が高まった2003 年頃から、経済のグローバル化が実体・金融両面を通じて商品市況の大きな変動要因として作用している。このため、今後も世界経済の低迷が持続すれば、世界の商品市況は上がりにくい環境が続くことになろう。特に今後は、米国の減税効果が一巡することが予想され、世界の原油需要は更に減少する可能性もある。従って、今後もしばらくは原油先物価格が低水準で推移する可能性もある。

これは、日本のように原油をはじめとした資源の多くを海外に依存する国々とって、資源国への所得流出が抑制されやすい環境にあることを意味する。特に人口減少等により国内市場の拡大が望みにくい我が国では、今年は消費増税も控えていることもあり、こうした所得の海外流出の減少が、地方や寒冷地の経済を中心に思わぬ恩恵となる可能性がある。従って、世界経済が低迷を続ける限り、資源の海外依存度が高い日本経済が資源価格下落の恩恵を相対的に受けやすく、日本経済はこうしたビルトインスタビライザー機能を有しているといえよう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 永濱 利廣